Получите до 300 000 ₽ на любые цели

Как уменьшить сумму платежа по кредиту

Сумма ежемесячного платежа по кредиту зависит от общей суммы и срока кредита: чем больше сумма и чем меньше срок, тем больше нужно будет платить каждый месяц. Для того, чтобы уменьшить платеж, вам нужно либо уменьшить сумму, либо сократить срок – и то, и то сделать будет крайне сложно, потому что банк не горит желанием вносить поправки в договор. Но некоторые способы все же есть – ниже их все перечислим.

Рефинансирование кредита

Первый, а так же один из самых простых и выгодных, способ – рефинансирование. Рефинансирование – это целевой кредит, который вы берете на погашение другого, уже имеющегося у вас, кредита. На полученные деньги вы полностью закрываете старый кредит полным досрочным погашением, после чего – выплачиваете новый долг.

Зачем это нужно? Дело в том, что условия на рынке кредитов постоянно меняется – поднимается и падает процент, появляются новые предложения. Если вы оформили ипотеку под 15%, после чего ключевая ставка упала – вы все еще вынуждены вносить платежи из расчета 15% годовых, в то время как все новые «ипотечники» уже выплачивают долг из расчета 12% – и меньше ежемесячной нагрузки, и меньше переплаты. Если вы хотите сэкономить деньги – законодательство позволяет вам досрочно закрыть кредитный счет путем полного погашения долга, а другой банк для этого кредита с радостью предоставит деньги, потому что получит себе плюс одного заемщика (именно поэтому банки часто запрещают рефинансирование кредитов, взятых у них же – невыгодно).

Но ваша выгода – не только в переплате. При оформлении рефинансирования вы заключаете абсолютно новый договор кредитования, и условия в нем могут быть не такими, как были раньше: ставка будет другой, срок может быть другим. Сумма не может быть ниже той, которая нужна для досрочного погашения, но может быть больше – в рамках рефинансирования часто можно взять свободные деньги. В контексте уменьшения платежа вас интересует именно увеличение срока – оно позволит прямо уменьшить платеж.

Как оформить рефинансирование:

- Выберите предложение. Вот на этой витрине вы сможете найти все предложения по рефинансированию от крупных и средних по величине банков.

- Подайте заявку. Предварительное решение присылают по паспортным и контактным данным.

- Если нужны документы – соберите их и подайте в банк. С вами свяжется менеджер, который скажет, что нужно собрать и предоставить – как минимум понадобятся документы по кредитам, которые вы хотите рефинансировать, если кредиты оформлены под залог, то по нему документы нужны будут тоже. Соберите все и подайте.

- Получите одобрение. Обычно заявки на рефинансирование рассматривают в течение суток.

- Закройте старый кредит. Некоторые банки переводят деньги на счет за вас, но вам в любом случае придется самостоятельно подавать заявку на полное досрочное погашение.

- Предоставьте доказательства целевого использования в новый банк. Нужно будет принести или прислать справку из старого банка о закрытии кредита.

Реструктуризация кредита

Реструктуризация – это процесс, при котором банк пересматривает условия уже выданного кредита. Для реструктуризации всегда нужны серьезные основания – потеря части или всего дохода из-за непредвиденных и неконтролируемых обстоятельств, резкое увеличение расходов заемщика, потеря имущества (вследствие пожара, например). Основная цель реструктуризации – получение кредитных каникул и/или снижение ежемесячного платежа.

В теории банк может снизить процентную ставку клиенту в рамках реструктуризации, но это происходит крайне редко – обычно банки предлагают кредитные каникулы (в рамках которых вы либо платите только проценты, либо вообще ничего не платите), а если это не помогло – увеличение срока кредита. Вот увеличение срока уже вполне может уменьшить ваш ежемесячный платеж – но напоминаем, реструктуризацию дают только при наличии веских оснований. Если вам нужна реструктуризация – обратитесь в свой банк, сотрудники подскажут, куда подавать заявление и какие документы прикладывать – заявление пишется в свободной форме.

Досрочно рассчитаться с кредитом

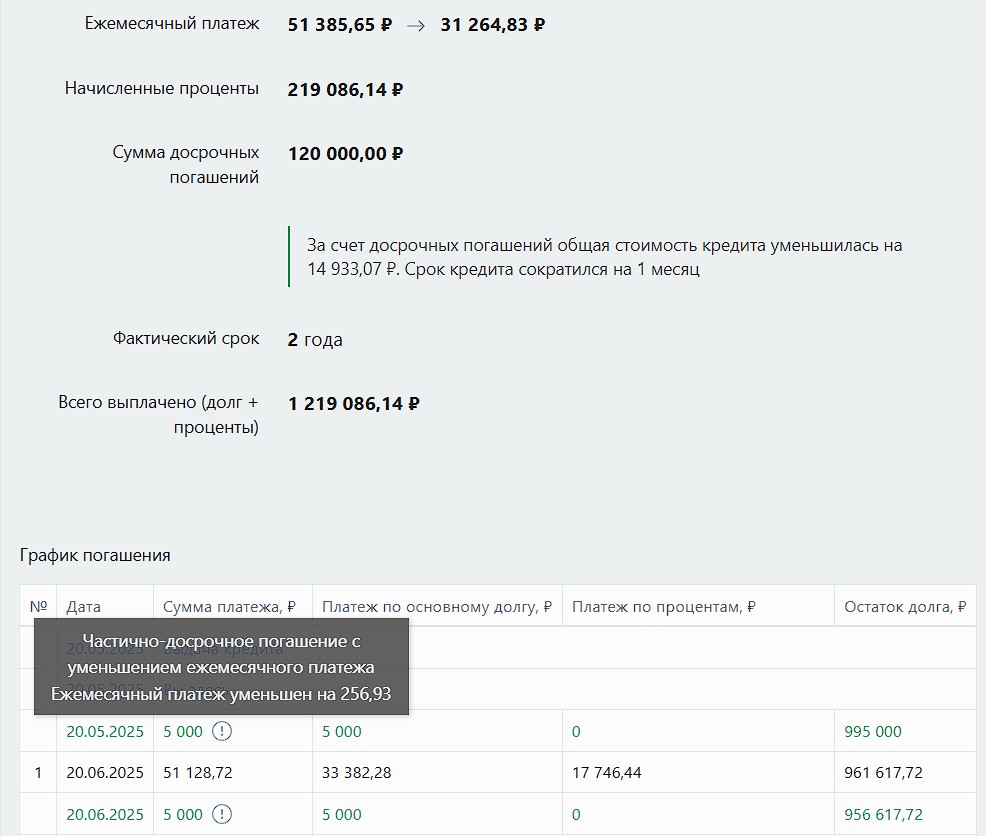

Если у вас ежемесячно появляется какая-то свободная сумма – даже небольшая – вы можете пустить ее на частичное досрочное погашение с уменьшением ежемесячного платежа. Например, если у вас есть кредит на 1 000 000 рублей на 2 года под 21%, то ежемесячное частичное досрочное погашение на сумму в 5 000 рублей снизит переплату на 15 000 рублей и постепенно снизит ежемесячный платеж с 51 000 рублей до 31 000 рублей в месяц – в среднем каждый месяц вы будете платить на 250 рублей меньше:

Для того чтобы оформить частичное досрочное погашение с уменьшением ежемесячного платежа, вы должны за 30 дней до него направить уведомление в банк, а на дату платежа на счету должна быть сумма, которую вы указали в уведомлении – просто так перечислить деньги на кредитный счет и ждать, что они сами спишутся, не получится. По крайней мере, 30 дней и письменное уведомление – это те максимальные требования, который выдвигает законодательство; многие банки позволяют оформить частичный платеж более простым образом – жмете на кнопку в приложении, выбираете тип и сумму платежа, выбираете счет, с которого деньги спишутся (так это работает у Т-Банка).

Законодательные основы уменьшения платежа

По ФЗ-353 «О потребительском кредите (займе)», банк имеет право в одностороннем порядке уменьшить процентную ставку заемщику; право, а не обязанность. По этому же ФЗ заемщик имеет право оформить полное или частичное досрочное погашение – банк не может это запретить, банк не может ввести штрафы за досрочное погашение.

Когда задумываться о способах уменьшения?

Основная причина – когда вы не можете выплачивать кредит по каким-то серьезным финансовым обстоятельствам. Если вы не были виной этим обстоятельствам – можете смело подаваться на реструктуризацию; если банк может обвинить вас в том, что «вы сами это сделали», то получить реструктуризацию будет непросто – иногда заемщику приходится обращаться в суд.

Вторая причина – ставки на всем рынке упали. Обычно это случается после того, как уменьшилась ключевая ставка Центробанка. В этом случае вам становится банально невыгодно платить кредит – пора искать реструктуризацию, даже если вы не имеете особых проблем с выплатой ежемесячного платежа.

Наконец, третья причина – если вы собираетесь взять еще один кредит. Когда вы подаете заявку в банк, он рассчитывает вашу кредитную нагрузку – процентное соотношение вашего ежемесячного дохода к вашим ежемесячным расходам по кредитам и прочим доступным банку статьям платежей. Чем больше кредитная нагрузка – тем меньше шансов, что вам вообще выдадут кредит, и тем хуже будут условия. Если вы планируете взять еще один кредит, и у вас есть свободные деньги – имеет смысл потратить их на частичное досрочное погашение с уменьшением ежемесячного платежа, это и повысит ваши шансы, и улучшит ваши условия.