Страхование ипотеки

Чем мы можем вам помочь

Банк примет страховку

У нас полисы дешевле, чем в банке

Не возьмём с вас комиссию

Вы не потеряете ставку по ипотеке

Оформите страховку за 10 минут

Укажите данные вашей ипотеки

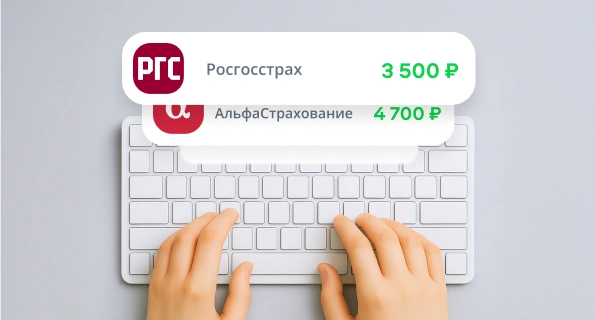

Сравните варианты страховки

Получите полис на почту

Мнение эксперта

В стандартный пакет услуг страховой компании входят страхование имущества, жизни и трудоспособности. При покупке вторичного жилья в него часто включается также страхование титула. Оно защищает право собственности на квартиру или дом – например, на тот случай, если появятся наследники недвижимости, о которых раньше не было известно.

Согласно ФЗ №102 «Об ипотеке», обязательно оформляется только страховка на залоговую недвижимость – квартиру или дом, которые остаются в залоге у банка до полного погашения ипотеки. Страхование жизни и трудоспособности, как и страхование титула – дело исключительно добровольное. Банк не имеет права навязывать эти услуги, и вы можете от них отказаться. При этом нужно взвесить все за и против, учитывая, что отказ от страхования жизни и трудоспособности, как и от страхования титула, в ряде случаев может повлиять на размер процентной ставки. Помимо этого страхование данных рисков позволит защитить ваши финансы в случае непредвиденных расходов при наступлении страхового случая.

Что важно знать о страховании ипотеки

Что можно застраховать при ипотеке?

На данный момент в России обязательным является страхование недвижимости, приобретаемой в ипотеку. Однако практически всегда банки предлагают дополнительно застраховать жизнь и здоровье заемщика, потерю трудоспособности, титульное страхование.

- пожары и другие стихийные бедствия;

- взрывы бытового газа и другие аварии на инженерных коммуникациях объекта, в том числе затопление;

- действия третьих лиц, связанные с нарушением российского законодательства, включая хулиганство и вандализм;

- страхование имущества является обязательным.

2. Страхование жизни и здоровья

- потеря трудоспособности на определенное время, связанная с болезнью;

- постоянная потеря трудоспособности из-за инвалидности или тяжелой болезни;

- лишение у заемщика источника дохода;

- смерть клиента банка и т.д.;

- страхование оформляется по желанию. В случае заключения договора, величина снижения ставки составляет 0,5-1%.

- лишение права собственности на приобретенное в ипотеку имущество по решению суда;

- страхование оформляется по желанию.

На что обратить внимание при выборе страховой компании?

Выбор компании для оформления страховки при ипотеке – ответственное мероприятие. Дело в том, что любые действия по замене страховщика в ходе действия кредита сопровождаются расходами, дополнительными по отношению к итак немалой финансовой нагрузке. Поэтому лучше сразу выбрать серьезного и солидного страховщика. Проще всего, использовать следующие критерии:

- наличие лицензии. Обязательное условие для предоставления страховых услуг;

- выгодность страховых тарифов. Обычно целесообразно обращаться к тем страховщикам, которых рекомендует банк, оформляющий ипотеку;

- перечень включаемых в полис страховых рисков;

- разнообразие предлагаемых ипотечному заемщику страховых программ и другие подобные условия сотрудничества.

Как расторгнуть полис при полном погашении ипотеки?

Для расторжения договора страхования при полном возврате ипотеки банку необходимо обратиться в страховую компанию с соответствующим заявлением. Клиент имеет право рассчитывать на возврат части денежных средств, уплаченных страховщику, пропорционально неиспользованному периоду страховки.

Если ипотека погашена до истечения периода охлаждения, равного 14 дням с момента заключения или продления полиса, страхователь должен получить всю сумму уплаченных им в счет годовой страховки средств.

Почему не стоит отказываться от страхования жизни в банке?

При оформлении ипотеки обязательным является оформление страховки на закладываемый объект недвижимости. Любые другие виды возможны только в случае добровольного согласия на них со стороны заемщика. Навязывание каких-либо сопутствующих услуг считается нарушением закона. Требования законодательства в части ипотечного страхования изложены в №102-ФЗ.

Стандартная практика в работе отечественных банков – стремление заинтересовать потенциального ипотечного заемщика в оформлении страховки на его жизнь и здоровье. Для этого используется стандартный прием – понижение процентной ставки по кредиту на 0,5%-1%.

В подавляющем большинстве случаев итоговая экономия клиента оказывается выше дополнительных расходов по страховке. Несмотря на это, необходимо помнить, что страховку придется оплачивать ежегодно в течение всего срока действия комплексного ипотечного кредита. Выбор всегда остается за заемщиком и он далеко не так однозначен, каким видится на первый взгляд.

От чего зависит стоимость страхового полиса?

Стоимость страховки при ипотеке зависит от нескольких факторов:

1. Стоимость жилья, которое закладывается банку в рамках кредитного договора. Чем она выше, тем выше цена страхового полиса.

2. Вид страхования. Обязательным является оформление страховки на квартиру как имущество. Два других вида страховки – утраты титула и жизни страхователя – относятся к добровольным. Если заемщик согласен на их оформление, стоимость страхового полиса заметно увеличивается.

3. Особенности жилья. Цена полиса увеличивается, если дом является газифицированным, у него деревянные перекрытия, то есть присутствуют факторы, увеличивающие риск наступления страхового случая.

Сколько действует договор ипотечного страхования?

Стандартная продолжительность действия ипотечной страховки любого вида равняется одному году. По истечении указанного временного промежутка требуется продление полиса.

Если заемщик отказывается продлить договор ипотечного страхования, банк имеет право либо расторгнуть ипотеку (если речь идет об обязательной страховке заложенного имущества), либо пересчитать выплаты по кредиту (если речь идет о добровольных видах страхования).

Поэтому для того, чтобы избежать удорожания комплексного ипотечного кредита, целесообразно своевременно продлять ранее оформленную страховку. Тем более – сделать это достаточно просто, причем в дистанционном режиме на сайте страховой компании.

Отсутствие своевременной выплаты означает расторжение договора со страховой компанией. Результатом подобных действий заемщика становится либо расторжение банком и основного договора ипотеки, либо лишение клиента льгот и бонусов, предусмотренных при оформлении добровольной страховки.

Почему могут отказать в страховой выплате?

Можно выделить две главных причины отказа в выплате компенсации со стороны страховой компании:

- Несоблюдение правил получения страхового возмещения, в частности, оперативного извещения страховщика о наступлении страхового события.

- Несоответствие конкретного страхового случая в перечне рисков, включенных в страховой полис.

Кроме того, при страховании жизни ипотечного заемщика отказ в выплате компенсации будет получен в следующих ситуациях:

- умышленное причинение вреда своему здоровью;

- ущерб получен в результате военных действий или других подобных событий;

- травмы и/или повреждения стали следствием участия в совершении уголовного преступления и т.д.

Основанием для отказа в выплате возмещения при страховании ипотечной недвижимости становятся:

- ущерб в результате ремонтно-строительных работ;

- умышленное уничтожение или причинение имуществу вреда;

- обрушение здания из-за ветхости или аварийности и т.д.

При страховании титула причиной отказа в выплате компенсации выступают:

- снос имущества;

- действия, совершенные страхователем в состоянии опьянения;

- признание покупателя недобросовестным по решению суда и т.д.

Какие подводные камни стоит учитывать при выборе страховки?

При выборе и последующем оформлении ипотечной страховки следует принимать во внимание несколько важных моментов:

- обязательные и добровольные виды страхования (к первому относится только страховка имущества);

- возраст жилья (чем старше, тем сложнее застраховать на серьезную сумму);

- перечень страховых рисков (один из ключевых параметров сделки, в значительной степени определяющий ее выгодность для клиента);

- правила расчета величины страхового возмещения. Формула вычислений обычно достаточно сложна и включает множество переменных. Наиболее важные из них – учет износа материалов и удельные веса каждого из застрахованных элементов.

Сколько стоит страхование недвижимости при ипотеке

Как приобрести страхование квартиры по ипотеке онлайн в нашем сервисе:

- Выберите банк, укажите пол и дату своего рождения.

- Укажите остаток по кредиту. Если вам осталось выплатить меньше 100 000 рублей – укажите 100 000 рублей, иначе банк может не принять полис.

- Нажмите на «Показать цены».

- Сервис покажет вам цены на страховку от разных СК. Слева можете выбрать тип страховки и дополнительные параметры.

- Приглянулось предложение – нажмите на «Подробнее», увидите правила страхования, риски и банки, которые примут страховку.

- Выбрали что-то – жмите «Купить».

- Нужно будет указать данные о вас и об ипотеке. Кроме того, понадобится ваша контактная информация – почта и телефон.

- Указали – переходите к оплате. Полис оплачивается картой.

- Оплатили – через 5 минут полис будет на указанной почте. Можете распечатать или переслать менеджеру.

У нас можно дешево оформить страховку на: квартиру; жизнь заемщика; квартиру и жизнь заемщика (комбинированный). Банк гарантированно примет полис, который вы купите через нашу систему – если страховая не подходит под условия страхования ипотечного кредита в выбранном вами банке, мы не показываем ее в списке.

Покупая страхование ипотеки в Сравни вы получаете:

| 🟩 Оформление полиса: | 3 минуты |

| 🟩 Переплата за полис: | 0% |

| 🟩 Максимальная выплата: | 15 000 000 руб. |

| 🟩 Минимальная стоимость: | от 100 руб. |