Страхование жизни при ипотеке

Чем мы можем вам помочь

Банк примет страховку

У нас полисы дешевле, чем в банке

Не возьмём с вас комиссию

Вы не потеряете ставку по ипотеке

Оформите страховку за 10 минут

Укажите данные вашей ипотеки

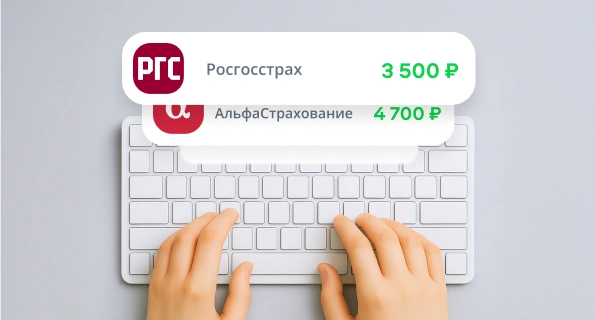

Сравните варианты страховки

Получите полис на почту

Мнение эксперта

Перед подписанием ипотечного договора внимательно изучите его условия, в том числе в части, касающейся страхования жизни. Страховой полис оформляется на год или на весь срок ипотеки. Вы имеете право отказаться от продления, но в этом случае могут быть изменены условия кредитования – например, повышена процентная ставка. Информация об этом обязательно должна быть в договоре.

Кроме того, вы можете выбрать для заключения договора любую страховую компанию, аккредитованную банком. Такую возможность заемщикам гарантирует закон: банк не имеет права навязывать услуги партнерской страховой компании. Статус аккредитации обычно размещен на сайте банка или на сайтах страховых компаний. Клиент всегда может обратиться в страховую компанию для уточнения статуса аккредитации под выбранный банк. На Сравни.ру представлены только аккредитованные банками страховые компании, поэтому клиент может не переживать, все уже проверено: нужно только выбрать и оформить.

Что важно знать о страховании жизни и здоровья для ипотеки

Что входит в страхование жизни для ипотеки?

Страхование жизни при покупке недвижимости является для заемщика добровольной процедурой. Заключение договора позволит рассчитаться с долгами, если потенциальный клиент самостоятельно не сможет это сделать по состоянию здоровья.

Страхование жизни при оформлении ипотеки не является обязательным, но при отказе от страховки, банк, как правило, увеличивает процентную ставку по кредитному договору. Страховка жизни и здоровья заемщика включает следующие риски:

- Получение инвалидности 1 или 2 группы;

- Утрата трудоспособности, нахождение на больничном;

- Смерть от несчастного случая или по любой причине.

Состав конкретных рисков в разных СК может быть разным. Договор ипотечной страховки жизни заключается сроком на 1 год, с ежегодным продлением. Страховая сумма рассчитывается исходя из остатка задолженности по кредитному договору и начисленных процентов.

От чего зависит стоимость страхового полиса?

Стоимость страхования жизни и здоровья ипотечного заемщика зависит от нескольких факторов:

- возраст застрахованного лица и состояние его здоровья. Стандартная практика – чем старше страхователь, тем дороже его страховка;

- стоимость приобретаемого в ипотеку жилья. Чем выше ценность квартиры или дома, покупаемого за счет ипотечного кредита, тем дороже обходится оформление полиса;

- перечень включенных в страховой полис рисков. Договор со страховой компанией может предусматривать следующие страховые события: смерть заемщика, его временная нетрудоспособность, получение статуса инвалида 1 или 2 группы. Чем большее количество рисков входит в состав полиса, тем его стоимость выше.

Что необходимо сделать, чтобы получить возврат НДФЛ?

Стандартная процедура возврата НДФЛ выглядит следующим образом:

- сбор документов, перечень которых приводится ниже;

- заполнение в налоговом органе декларации (типовая форма 3-НДФЛ) и заявления о желании получить налоговый вычет;

- предоставление двух указанных документов в ИФНС лично или по почте;

- получение уведомления от налоговой инспекции о результатах рассмотрения заявления.

Законодательством установлен максимальный срок на предоставление ответа заявителю, составляющий 30 дней. При принятии положительного решения денежные средства перечисляются ипотечному заемщику по реквизитам, указанным в заявлении.

Зачем необходимо страховать жизнь заемщика?

Банки заинтересованы в оформлении заемщиком полиса страхования жизни и здоровья, так как это существенно снижает их риски. Поэтому они предлагают льготную кредитную процентную ставку, которая примерно на 0,5%-1% ниже обычной. В масштабах всего ипотечного кредита, длительного и крупного, это дает весьма заметную экономию.

Отказ от заключения подобной страховки или от ее продления оборачивается невозможностью использования данного бонуса. Экономическая целесообразность оформления полиса определяется в каждом конкретном случае, а решение, страховаться или нет, остается непосредственно за заемщиком.

Стандартный срок действия полиса страхования жизни и здоровья ипотечного заемщика составляет 1 год. Поэтому договор со страховой компанией требуется ежегодно продлять в течение всего времени, пока действует ипотечный кредит.

Как выбрать лучшую страховку жизни при ипотеке?

Сегодня практически все ведущие участники страхового рынка предлагают услуги по оформлению страховки жизни и здоровья при ипотеке. Самый простой и быстрый способ выбора наиболее предпочтительного варианта страхования предлагает наш сайт, на котором размещен онлайн-калькулятор стоимости страхового полиса.

Для получения цены страховки достаточно вбить в программу исходные данные, в числе которых:

- наименование страховой компании;

- вид объекта недвижимости;

- кредитующий банк;

- размер ипотечного кредита;

- наличие права собственности на квартиры;

- пол и дату рождения заемщика.

Расчет производится практически мгновенно. Для выбора лучшего варианта страховки достаточно сравнить полученные результаты.

Как снизить цену страхового полиса при оформлении?

Для уменьшения стоимости полиса используются разные методы:

- сокращение количества включенных в документ страховых рисков;

- выбор страховой компании с минимальным размером тарифов;

- оформление ипотеки на женщину, страховка которой в большинстве случаев обходится дешевле;

- указание в договоре не полной стоимости квартиры, а оставшейся задолженности по ипотечному кредиту.

Дополнительные способы снижения цены на страхование жизни и здоровья по ипотеке зависят от правил конкретной страховой компании.

Как получить выплату при наступлении страхового случая?

Получение страхового возмещения по страховке жизни и здоровья ипотечного заемщика происходит по традиционной схеме. Она предусматривает:

- Оперативное извещение страховщика о наступлении страхового события.

- Предоставляется справка о смерти заемщика, о его временной нетрудоспособности или установлении 1-й/2-й группы инвалидности.

- Рассчет величины возмещения, после чего установленная сумма выплачивается застрахованному лицу или его законному представителю.

Если страхователь не согласен с действиями страховщика или величиной возмещения, он имеет право обратиться с иском в судебные органы.

Как получить налоговый вычет за страхование жизни при ипотеке?

Возврат средств при добровольном страховании жизни возможен в размере 13% от стоимости полиса. Максимальная величина ежегодного вычета не может превышать 13% от 120 тыс. рублей, то есть 15,6 тыс. рублей.

Возврат денежных средств в рамках налогового вычета осуществляется при выполнении ряда требований, в числе которых:

- длительность договора заемщика со страховой компанией составляет 5 или более лет;

- страховку оформляет компания, имеющая действующую лицензию;

- стоимость полиса оплачивается заемщиком из собственных средств;

- заемщик должен быть российским налоговым резидентом и выплачивать НДФЛ;

- понесенные в рамках договора страхования расходы подтверждаются документально;

- выгодоприобретателем по страховке является сам заемщик или его родственники.

Важной особенностью предоставления налогового вычета за ипотеку на квартиру выступает возможность вернуть средства только за страхование жизни. Другие риски при этом не учитываются.

Что нужно для страхования жизни по ипотеке

Чтобы оформить страховку жизни при ипотеки, необходимо представить в СК следующие документы:

- Паспорт;

- Анкета заявителя с перенесенными заболеваниями, наличием хронических болезней и т. д.;

- Два договора: залога и кредитный, а также закладная (при наличии).

Страховик вправе потребовать от заемщика пройти медицинское освидетельствование и представить соответствующий документ о его состоянии. Часто ипотечное страхование жизни и имущества при ипотеке включается в комплексный договор страхования.

Заявку на страхование здоровья при ипотеке можно оформить онлайн на сайте подбора страховых компаний по ипотечному страхованию. С помощью специального калькулятора, расположенного на сайте, можно рассчитать предварительную стоимость полиса и выбрать оптимальные условия из предложений страховых компаний.