Банк-эквайер

Услуги эквайринга предоставляет банк-эквайер. Именно он обрабатывает платежи с банковских карт, поступающие за товары и услуги. Результатом чего становится поступление денежных средств на расчетный счет продавца. Рассмотрим более внимательно, что такое банк-эквайер, каковы его функции и критерии выбора, а также несколько других сопутствующих вопросов по теме.

Что такое банк-эквайер

Банк-эквайер – это кредитная организация, оказывающая услуги эквайринга и принимающая платежи безналичным способом (преимущественно - с банковских карт). Его главной функцией выступает обеспечение связи сразу между тремя участниками сделки, включая не только продавца и покупателя, но и банк-эмитент карточного продукта.

Характерной особенностью услуги эквайринга выступает сочетание информационной и технологической составляющей. То есть эквайер обеспечивает не только обмен данными, но и предоставляет необходимое для приема и обработки платежей оборудования. Речь идет о разнообразных POS-терминалах и специализированном программном обеспечении.

Отдельно стоит отметить, что нередко возникает ситуация, когда банк является одновременно и эквайером, и эмитентом. Что только упрощает и ускоряет обмен данными, необходимый для беспроблемного совершения финансовой операции.

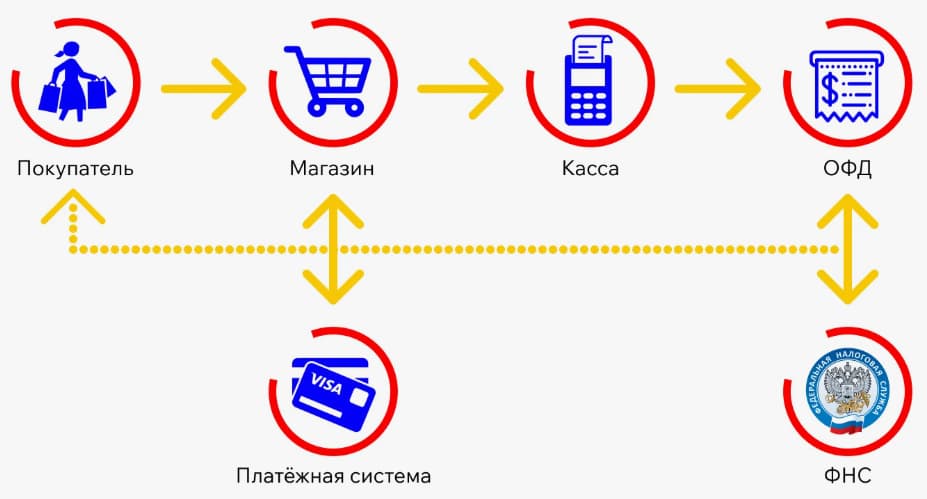

Как работает эквайринг

Схема оказания услуги эквайринга предусматривает следующие этапы взаимодействия участников финансовой операции:

- Оплата товара или услуги с помощью платежного терминала (офлайн) или онлайн (в интернет-магазине).

- Поступление данных о платеже в банк-эквайер.

- Выход на контакт с банком-эмитентом для проверки платежеспособности клиента (то есть наличия на балансе карты достаточной суммы денежных средств или кредитного лимита).

- Получение подтверждения или отказа от банка-эмитента (взаимодействие осуществляется с помощью платежной системы).

- При подтверждении - прием оплаты на платежном терминале посредством списания денежных средств с карты покупателя. При отказе – отклонение транзакции.

- Обработка платежа и зачисление денежных средств на расчетный счет продавца (в день оплаты или в течение 1-3 дней – в зависимости от согласованных условий эквайринга).

Важно добавить, что платежные терминалы предназначены не только для проведения платежей. Но и для накопления фискальных данных с целью последующего отчета перед ФНС (через специализированные организации в статусе ОФД, то есть оператора фискальных данных). Что выступает побочной, но обязательной функцией услуги эквайринга.

Кто участвует в эквайринге

Как было показано выше, услуга эквайринга предусматривает участие сразу четырех сторон. Рассмотрим функционал и задачи каждой. Для большей наглядности сделаем это в удобном для восприятия табличном формате.

|

Участник эквайринговой услуги |

Основные функции и роль |

|

Покупатель |

Имеет банковскую карту (или иной инструмент для безналичных платежей) и использует ее для оплаты товара или услуги. |

|

Продавец |

Предоставляет покупателю возможность оплатить товар или услугу безналичным способом с помощью специального платежного терминала. Который получен от банка-эквайера в рамках оказания эквайринговых услуг. |

|

Банк-эмитент |

Выпускает банковскую карту для покупателя. Подтверждает наличие на ее балансе суммы, достаточно для совершения покупки (собственных или заемных средств клиента). |

|

Платежная система |

Обеспечивает взаимодействие между банками. |

|

Банк-эквайер |

Ключевой участник финансовой операции, обеспечивающий взаимосвязь между всеми остальными участниками. Отвечает за беспроблемное перечисление денежных средств с банковской карты покупателя на счет продавца. |

Банк-эквайер и банк-эмитент: в чем разница

Главным сходством обоих банков выступает наличие обязательной банковской лицензии. Как было отмечено выше, нередко речь идет об одной и той же кредитной организации. Что особенно актуально для крупных банков, например, СберБанка, ВТБ и т.д.

Если рассматривать разницу между банком-эмитентом и банком-эквайером, то она заключается в функционале применительно к данной сделки. Первый занимается выпуском и обслуживанием банковских карт. В отношении эквайринга он подтверждает (или не подтверждает) платежеспособность клиента.

Банк-эквайер обслуживает торговую точку и обеспечивает прием безналичных платежей. Причем делает это на всех этапах транзакции: от списания денежных средств с карты покупателя до зачисления на расчетный счет продавца.

Какие услуги оказывает банк-эквайер

Эквайринг относится к комплексным банковским услугам, так как предусматривает работу банка сразу по несколькими направлениям. К их числу относятся:

- Предоставление платежных терминалов (нередко услуга предоставляется на пару с партнером).

- Их подключение, настройка и последующее обслуживание.

- Обработка безналичных платежей.

- Зачисление денежных средств на счет клиента.

- Предоставление необходимой сопроводительной документации, включая отчеты, аналитику и т.д.

Сколько стоит эквайринг

Оплата услуги эквайринга взимается в виде комиссии, размер которой варьируется в диапазоне от 1 % до 3 %. Выход за указанные пределы происходит очень нечасто, что объясняется высокой конкуренцией на отечественном банковском рынке.

Стоимость эквайринга формируется из трех основных составляющих, каждая из которых представляет собой комиссию:

- банка-эмитента (в приведенной ниже схеме равняется 1,6 % - цифра является ориентировочной и указывается для понимания примерной доли каждого из участников сделки);

- платежной системы (0,2 %);

- банка-эквайера (2 %).

В показанном примере становится понятным, что большую часть комиссии обычно забирает себе банк-эмитент. Интерес эквайера заключается не столько в высокой комиссии, сколько в большом объеме платежей. Именно он становится основным источником заработка.

Итоговая стоимость услуги эквайринга определяется на основании одного из базовых тарифов, установленных конкретным банком. Но он обязательно уточняется с учетом нескольких факторов:

- размер среднего чека;

- количество и общий объем безналичных платежей;

- сфера бизнеса и MCC-код торговой точки;

- вид эквайринга (офлайн или онлайн);

- тип и платежная система карты;

- вариант подключения эквайринга (через банк, платежный шлюз или агрегатор).

Важно отметить, что с начала 2026 года комиссия за эквайринг облагается НДС на общих условиях. То есть по ставке 22 % (тоже выросла в результате реализации налоговой реформы). Подобное новшество уже привело к постепенному увеличению стоимости эквайринговых услуг в России.

Как выбрать банк-эквайер

Сегодня практически все серьезные отечественные банки активно предлагают услуги эквайринга. Поэтому выбрать эквайера далеко не просто. Основные критерии отбора лучшего банка для эквайринга не отличаются оригинальностью и включают следующие параметры:

- Тариф. Несмотря на ограниченный диапазон возможных комиссий, предложения разных банков все-таки отличаются. Причем даже доли процента для активной торговой точки обеспечивают весьма существенную экономию.

- Скорость поступления денежных средств на расчетный счет продавца. Оптимальный вариант – непосредственно в день оплаты. Желательно – почти мгновенно (чего удается добиться нечасто).

- Поддержка разных видов безналичной оплаты. Помимо банковских карт, речь идет о платежах по QR-коду, бесконтактным способом, с помощью смартфона и т.д.

- Профессионализм службы клиентской поддержки. Чем качественнее сервис, тем лучше. Бонусом может стать обучение персонала работе с платежными терминалами.

- Оперативность подключения. Общее правило достаточно очевидно: чем быстрее запуститься эквайринг, тем раньше начнет поступать прибыль от торговой точки.

Важно рассматривать перечисленные параметры в комплексе. То есть без ориентации исключительно на финансовый критерий, что позволит принять взвешенное и грамотное решение.

ТОП банков-эквайеров 2026

Непростая финансовая ситуация в стране и мире выступает причиной достаточно высокой волатильности отечественного банковского рынка. Дополнительные проблемы создает уже упомянутая выше налоговая реформа, которая непосредственно затронула эквайринговые услуги.

До 2025 года включительно комиссия эквайринга не облагалась НДС, теперь – облагается. В результате банки продолжают корректировать тарифы на предоставление услуги с учетом новых условий. Именно поэтому не имеет особого смысла давать ТОП лучших банков-эквайеров с указанием точных комиссий и других условий обслуживания.

Намного правильнее и точнее регулярно отслеживать текущую ситуацию на рынке, актуальную на конкретную дату. Проще и удобнее всего делать это с помощью нашего сайта, где собраны лучшие предложения российских банков-эквайеров, которые регулярно обновляются в формате онлайн. В завершении стоит отметить стабильных лидеров такого рейтинга, к числу которых относятся СберБанк, Т-Банк, Альфа-Банк, Точка Банк, Райффайзенбанк и ряд других.

Преимущества и недостатки с банком-эквайером

Сотрудничество с банком-эквайрингом предоставляет продавцу как плюсы (причем значительные), так и неизбежно присутствующие минусы. К числу первых можно отнести такие:

- увеличение объемов продаж за счет добавления одного или даже нескольких способов оплаты;

- повышение лояльности со стороны клиентов – как действующих, так и потенциальных;

- рост скорости обслуживания покупателей (безналичная оплата обычно происходит быстрее наличной);

- снижение расходов на инкассацию наличных денежных средств;

- высокий уровень безопасности расчетов;

- автоматизация процессов сбора и анализа информации о работе торговой точки.

Основным недостатком эквайринга выступает необходимость платить комиссию банку-эквайеру. Причем она обычно выше, чем некоторые альтернативные способы безналичных расчетов, например, через СБП. Еще одним минусом выступает необходимость ждать поступления денежных средств покупателя. Обычно – от 1 до 3 дней (зачисление в день оплаты предлагают далеко не все банки-эквайеры). Завершающим недостатком становится зависимость приема платежей от доступности интернета. Для наличной оплаты такого ограничения попросту не существует.

Часто задаваемые вопросы

Банк-эквайер — это кто простыми словами?

Термин обозначает банк, который предоставляет услуги эквайринга, то есть приема безналичной оплаты с банковских карт.

Можно ли работать без эквайера?

Да, практически всегда существует возможность принимать оплату товаров и услуг наличными деньгами. Но в современных условиях это намного менее удобно и нередко невыгодно как для покупателя, так и для самого продавца.

Кто удерживает комиссию за эквайринг?

Комиссию за оказание эквайринговых услуг удерживает банк-эквайер. Полученные средства частично остаются в его распоряжении, частично – перечисляются банку-эмитенту и платежной системе.

Сколько идет зачисление денег?

Лучшие предложения банков-эквайеров предусматривают поступление денежных средства на счет продавца в день оплаты. Стандартные условия эквайринга предусматривают зачисление денег в течение 1-3 дней.

Можно ли сменить банк-эквайер?

Да, услуги эквайринга предоставляются на добровольных началах. Поэтому клиент всегда может заключить договор о сотрудничестве с другим банком. Важно помнить, что в этом случае наверняка потребуется перенастройка платежных терминалов или аренда/покупка нового оборудования.

Выводы

- Банк-эквайер – кредитная организация, которая предоставляет услуги эквайринга, то есть приема и обработки платежей безналичным способом, преимущественно – с банковских карт.

- Банек-эквайер выступает связующим звеном между всеми участниками сделки, включая покупателя, продавца, банк-эмитент карты и платежную систему, которая ее обслуживает.

- Стоимость эквайринга определяется комиссией, которую банк-эквайер взимается с продавца в процентах от суммы обработанных безналичных платежей.

- Она распределяется между банком-эмитентом, банком-эквайером и платежной системой.

- Выбор подходящего банка-эквайера базируется на стандартных критериях: величина комиссии, отзывы клиентов, качество сопутствующего сервиса, скорость поступления денег и т.д.