«Знай своего клиента» – платформа ЗСК от ЦБ РФ

Банки, согласно ФЗ-115, обязаны вычислять неблагонадежных клиентов и усиленно проверять их операции, а при необходимости – блокировать и эти операции, и счета в целом. В 2022 году ЦБ РФ запустил сервис «Знай своего клиента», который помогает коммерческим банкам принимать такие решения: ЗСК анализирует юрлица и ИП по 50 с лишним критериям, после чего присваивает им «зеленый», «желтый» или «красный» статус.

В 2024 году этот сервис стал доступен всем желающим, и ниже мы все про него расскажем: где он есть, как работает, что значат все эти группы и как еще проверить клиента/партнера.

Платформа ЗСК – «Знай своего клиента»

Итак, ФЗ-115 – это закон о противодействии отмыванию денег, полученных различными нелегальными способами. Закон в основном касается отмыванию через банки, поэтому логично, что коммерческие банки и обязали следить за финансовыми потоками: находить и пресекать подозрительные транзакции. Банки, чтобы исполнять закон, разработали целую систему мониторинга и оценки: у каждого клиента есть свой внутренний рейтинг и расширенные данные о его деятельности, если что-то начинает выбиваться из стандартной картины (юрлицо стало снимать половину выручки наличкой или переводить деньги однодневкам) – банк запрашивает дополнительные данные и проводит проверку.

Все работало хорошо, но был нюанс: между коммерческими банками не было связи, как следствие – мошенник, получивший закрытие счета в одном банке, иногда мог открыть его в другом (если из ЕГРЮЛ еще не исключили) и продолжать свои темные делишки. Решением проблемы занялся Центробанк: он создал сервис «Знай своего клиента», который собирает данные об ИП и юрлицах со всех банков и по внутренним критериям принимает решение о благонадежности – и банки, опираясь на это решение, уже сами решают, стоит ли работать с бизнесом.

Что важно: оценка юрлица/ИП в ЗСК не является истиной в последней инстанции, ФЗ-155 (и сам Центробанк) отмечают, что «окончательное решение о присвоении клиенту того или иного статуса выносит кредитная организация». При этом некоторые ограничения на коммерческие банки ЦБ все же накладывает:

- Коммерческий банк может заблокировать счета и другое имущество клиента только в том случае, если и у коммерческого банка, и у ЦБ (в сервисе «Знай своего клиента») клиенту присвоен высокий (красный) уровень риска.

- Клиенту из группы низкого (зеленого) риска банк не может закрыть счет в одностороннем порядке.

- Банк не имеет права отказать в открытии счета клиенту с низким уровнем риска.

- Если финансовая операция проводится между двумя «зелеными» клиентами – банк не имеет права в ней отказать.

Получается, что к «кнуту» (наказаниям по ФЗ-115) добавляется «пряник»: быть «зеленым» клиентом в глазах и коммерческого банка, и ЦБ чуть более выгодно.

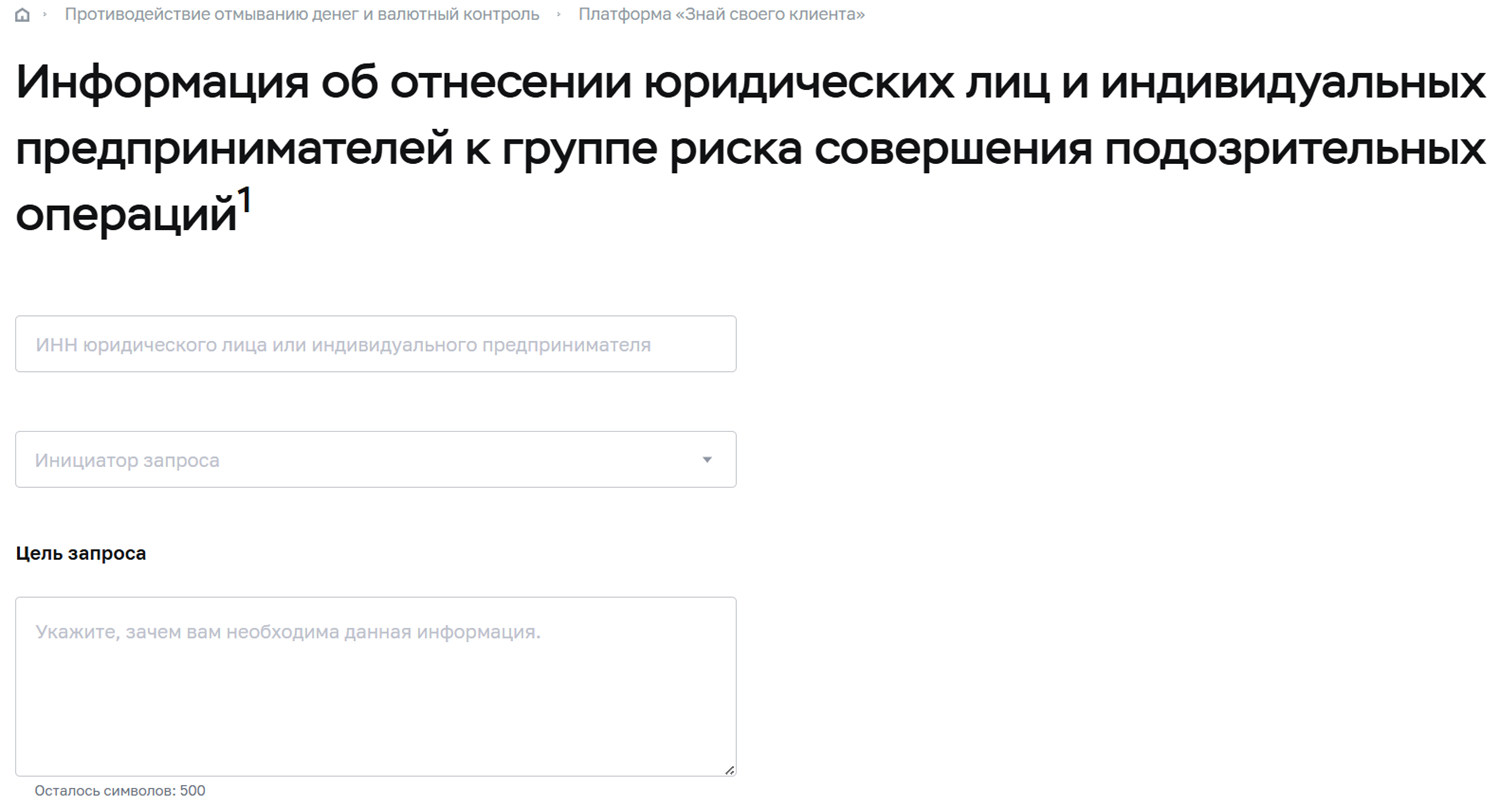

Как проверить клиента или партнера на ЗСК – пошаговая инструкция

Все очень просто:

- Заходите на страницу проверки.

- Вводите ИНН юрлица или ИП, которые вас интересуют.

- При желании можете указать инициатора запроса – если вас среди категорий нет, просто выберите «Иное».

- То же и с целью запроса – можете указывать, можете не указывать.

- Получите результат.

Как вы можете заметить – никаких других данных об этом ИНН вы не получаете, только статус в ЗСК. Как вы еще можете заметить – «Знай своего клиента» выдает информацию только о наличии/отсутствии у ИНН высокой группы риска (красный цвет), если клиент находится в желтой зоне – вы об этом не узнаете.

Группы риска ЗСК

«Зеленая» группа

Клиенты низкого уровня риска, таких на рынке – около 97%.

Никаких ограничений для них нет, кроме того – банк не может без четкого обоснования лезть в дела таких клиентов.

«Желтая» группа

У клиента была парочка подозрительных операций, но доказательств для помещения его в красную группу пока недостаточно. Если вас поместили в желтую группу – банк может блокировать подозрительные транзакции и требовать документального подтверждения их «чистоты».

«Красная» группа

Если бизнес попадает в красную группу – банк блокирует большинство операций, чего требует 115-ФЗ. Некоторые (перечисленные в пункте 6 статьи 7.7 ФЗ) совершать все же можно:

- различные оплаты в бюджет;

- выплата зарплат (начисленных до дня, в который компанию отнесли в красную группу), гарантий и компенсаций;

- выплата кредитов, полученных до занесения в красную группу;

- для ИП – снятие до 30000 рублей на каждого неработающего члена семьи;

- оплата банкротства, ликвидации, исключения из ЕГРИП/ЕГРЮЛ.

Что важно (уже упоминали) – эти ограничения начинают действовать, если и коммерческий банк, и ЦБ поместили бизнес в красную группу.Если коммерческий банк поместил клиента в красную группу – ЦБ обычно «подтягивается» в течение 1-2 дней; а вот если ЦБ поместил бизнес в красную группу – коммерческий банк может вообще этого не сделать (оставить в желтой), и у клиента открывается окно для обжалования.

Как Банк России принимает решение о группе риска

У ЦБ есть список критериев, по которым оценивается бизнес. Критериев – много, и они носят немного расплывчатый характер – так и задумано, ЦБ не хочет, чтобы мошенники подобрали стратегию для манипулирования мнением ЦБ (по этой же причине банки не раскрывают критерии выдачи кредитов). Если кратко – все критерии можно разделить на 6 групп:

- Данные бизнеса: как долго бизнес существует, какой у него уставной капитал, сколько сотрудников, проходил ли через банкротство и так далее.

- Данные руководителей: как часто они меняются, были ли дисквалификации, есть ли среди руководителей внесенные в список недобросовестных.

- Финансовые данные: сколько счетов в банках и что на них лежит, отношение между начисленным и списанным, процент снятия наличных.

- С кем бизнес работает: если ли у ИП/юрлица расчеты с высокорисковыми клиентами банков.

- Секторальная оценка: ЦБ ранжирует секторы экономики по рисковости, чем больше рисков в секторе – тем меньше доверия бизнесу в этом секторе.

- Данные федеральных органов: были ли уголовные дела у учредителей, какие судебные дела связаны с бизнесом и так далее.

Что важно: у коммерческого банка, в котором обслуживается клиент, могут быть свои критерии оценки. Кроме того, коммерческие банки обычно больше смотрят на подозрительные действия, а не на общие данные.

Что могут посчитать подозрительным?

У каждого банка – свой список действий, которые могут быть оценены как подозрительные, и конкретный список вы никогда не узнаете: если он станет известен, то мошенники научатся его обходить. Но есть общий, приблизительный для всех банков, список – если вы совершаете действия из него, то вас рано или поздно попросят предоставить дополнительные документы:

- Операции с наличными: снятие крупных сумм (обычно смотрят на суммы от 600000 рублей), снятие 1/3 от всех денег на счету, частые снятия без логичной причины.

- Налоговые операции: уплата меньше 0.9% от оборота, отсутствие налоговых или страховых платежей (когда по логике они должны быть).

- Переводы: частые переводы широкому кругу физлиц (без договоров), переводы высокорисковым контрагентам, круговые транзакции, переводы за товары/услуги, которые не попадают в ОКВЭД клиента.

- Зарплаты: переводы денег сотрудникам под видом займа, слишком маленькие или слишком большие (по сравнению со средними по рынку) суммы зарплат, отсутствие зарплатных переводов как таковых при наличии сотрудников.

- ВЭД: перевод за границу без контракта, подозрение на фиктивный импорт, манипуляции с валютной выручкой.

- Другое: транзитные операции (деньги пришли на счет и тут же ушли куда-то еще), есть обналичивание при отсутствии хоздеятельности, подозрительно высокие обороты.

Как еще проверить клиента или партнера – все способы

Вообще, способов крайне много – от банальной сверки данных в ЕГРЮЛ/ЕГРИП до мониторинга соцсетей потенциального партнера. Приведем самые популярные – все эти проверки должны уложиться в 1 день:

- Сверка данных. Проверьте лицензию, ЕГРЮЛ/ЕГРИП, состав руководителей, адрес и остальные общедоступные данные.

- Проверка долгов по налогам. Проверить долги можно в сервисе «Прозрачный бизнес», и если вы пока не доверяете контрагенту – в этом сервисе вы найдете о нем много интересной информации.

- Запрос финансовых данных. Если контрагент в вас заинтересован – он по запросу предоставит вам о количестве счетов, долях переводов между своими счетами, уже исполненные счета, накладные и другую финансовую информацию, подтверждающую его честность.

- Запрос данных о контрагентах. Узнайте, с кем ведет дела потенциальный контрагент – если среди его клиентов часто попадаются высокорисковые, то вы с большой вероятностью ухудшите свою репутацию у ЦБ и коммерческих банков, если подпишете контракт.

FAQ

Что делать, если банк запрашивает документы по конкретной операции?

Документы нужно предоставить в установленный срок – иначе вы рискуете попасть в желтую (или даже красную) группу. Если не знаете, насколько высокорисковой является операция – лучше держать под рукой пакет документов, который вы тут же сможете предоставить. Что желательно подготовить:

- Уставные документы: устав, свидетельство о регистрации, лицензии, выписка из ЕГРИП/ЕГРЮЛ (свежестью до 1 месяца).

- Договоры: договор на текущую операцию, исполненные договоры на похожие операции в прошлом, ТТНки, счета-фактуры, акты выполненных работ (все это должно каким-то образом относиться к текущей операции).

- Финансовые документы: первичные бухгалтерские, налоговая отчетность, отчетность по зарплатам.

Если бизнес – новый, то крайне желательно иметь какие-то документы, подтверждающие его реальность, например – договор аренды офиса. В худшем случае подойдут даже фото офиса/склада и ссылка на официальный сайт. Если занимаетесь ВЭД – лучше всегда держать под рукой исполненные контракты, банковские паспорта сделок и декларации.

Как через «Знай своего клиента» узнать, нахожусь ли я в желтой зоне?

Увы, никак – сервис сообщает только наличие/отсутствие ИНН в красной зоне.

Как мне узнать, нахожусь ли я в желтой/красной зоне у своего банка?

Если вам регулярно блокируют транзакции – скорее всего, находитесь или очень близки к этому. У всех крупных банков есть сервисы для оценки бизнеса по 115-ФЗ – напишите в саппорт, и вам расскажут, как этими сервисами воспользоваться и что делать дальше.

Вывод

Тезисно:

- «Знай своего клиента» – это сервис, который позволяет узнать риски юрлица или ИП по 115-ФЗ.

- Раньше сервис был доступен только банкам, с осени 2024 года он доступен всем.

- Сервис показывает, относится ли клиент банка к красной группе – то есть к группе наивысшего риска.

- «Знай своего клиента» – это мнение ЦБ о бизнесе, мнение конкретного коммерческого банка может отличаться.

- Проверить наличие бизнеса в красной зоне можно по ИНН на сайте ЦБ.

К сожалению, если бизнес находится в желтой зоне – «Знай своего клиента» об этом не сообщит.