Как выставить счет контрагенту

Счет на оплату – широко распространенный финансовый документ. Он выставляется контрагенту при намерении получить деньги за товар, работу или услугу. Счет является вторичным бухгалтерским документом по отношению к первичным, в число которых входят договор, счет-фактура, накладная, акт сдачи-приемки работ и т.д.

Несмотря на сказанное, важность счета сложно переоценить, так как при грамотном выставлении он позволяет получить денежные средства. Причем сделать это быстро и без проблем (при наличии выстроенных взаимоотношений с контрагентом). Рассмотрим более детально, что представляет собой счет на оплату, как правильно его выставить в 2026 году и другие сопутствующие вопросы.

Что такое счет на оплату и зачем он нужен

Счет на оплату представляет собой документ, уведомляющий контрагента (заказчик или покупатель) о необходимости заплатить деньги за товар, работу или услугу. Главной его особенностью становится присутствие всех необходимых для совершения финансовой операции сведения: от названия получателя денежных средств до банковских реквизитов и суммы платежа.

Лучшие предложения по РКО для бизнеса

| Банк | Переводы юр. лицам | Снятие наличных | Стоимость тарифа |

|---|---|---|---|

| Точка банк | 0 ₽/мес. | Каждые 10 000 ₽ - комиссия 350 ₽ | от 0 ₽/мес. |

| Банк Уралсиб (Промо лайт) | 0 ₽/шт | от 1.2% | от 0 ₽/мес. |

| ВТБ (На старте) | 5 бесплатно | от 3% | от 490 ₽/мес. |

| Банк ПСБ (ПСБ Старт) | 3 бесплатно | 99 ₽/шт | от 0 ₽/мес. |

| Ozon Банк (Начальный) | 3 бесплатно | 49 ₽/шт | от 0 ₽/мес. |

| Альфа-Банк (Ноль за обслуживание) | 3 бесплатно | 149 ₽/шт | от 0 ₽/mес. |

| Т-Банк (Простой) | 49 ₽/шт | 148 ₽/шт | от 490 ₽/мес. |

В большинстве случаев бизнес-отношения предусматривают оформление договора, где также указываются все требуемые для оплаты данные. Но искать их там неудобно и занимает немало времени. Намного проще воспользоваться счетом на оплату. Что становится лучшим объяснением практически повсеместного применения документа в повседневной коммерческой деятельности ИП и ООО любого масштаба.

Обязателен ли счет на оплату

Как было отмечено выше, стандартная практика документооборота предусматривает указание необходимых для оплаты сведений в договоре между сторонами. В этом случае оформление отдельного счета не является обязательным.

Как и с точки зрения бухгалтерского учета, так как счет относится ко вторичным документам и не является подтверждением факта хозяйственной жизни. То есть также не является обязательным в целях ведения бухучета.

В каких случаях требуется счет на оплату

В некоторых ситуациях счет на оплату становится необходимым документом. Его оформление и выставление является обязательным, если:

- счет фактически заменяет договор, который между сторонами не заключается (дополнительным требованием выступает присутствие в счете всех необходимых условий соглашения сторон);

- использование счета на оплату входит в число условий по договору;

- в договоре отсутствие сумма к оплате за товары, работы или услуги;

- плательщик уже сделал авансовый платеж.

Кто выставляет и выписывает счет

Счет на оплату выставляет поставщик или исполнитель. Непосредственно оформлением документа занимается уполномоченный сотрудник. Право выставлять счет на оплату (как и подписывать его) подтверждается разными способами, включая:

- приказ руководителя;

- доверенность;

- устав или документы внутреннего распорядка;

- владелец бизнеса (для небольших ООО или ИП).

На практике выставление счетов обычно занимаются бухгалтеры: главный (в малом бизнесе) или рядовой сотрудник бухгалтерии (в средних и крупных предприятиях). Обычно документ подписывает главбух. Печать организации и подпись руководителя не относятся к числу обязательных реквизитов для счета на оплату. Часто документ подписывает другой ответственный сотрудник, полномочия которого подтверждены одним из перечисленных выше способов.

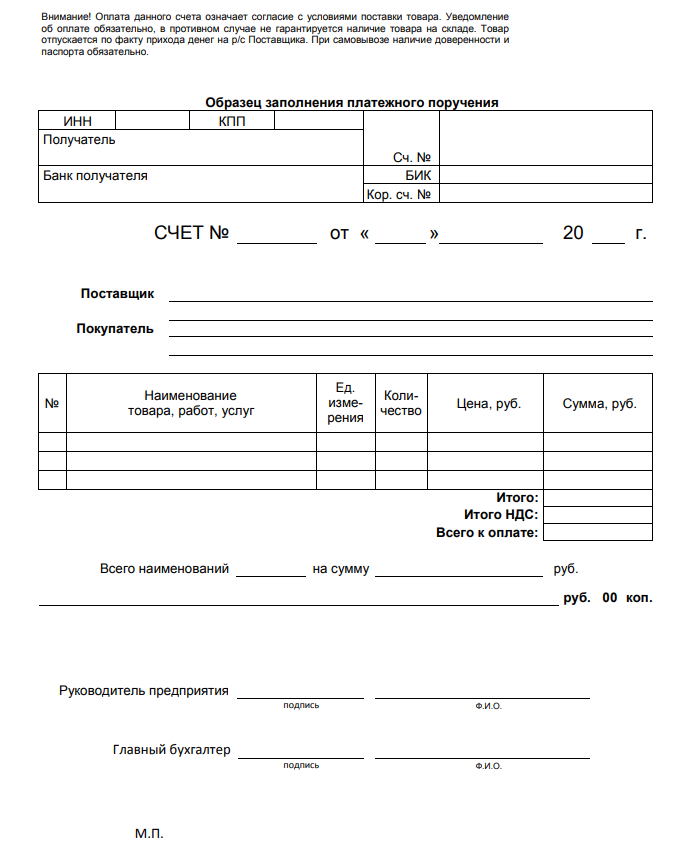

Образец счета на оплату

Самый простой способ выставления счета предусматривает использование обычной бухгалтерской или другой учетной программы. Образец бланка документа представлен ниже на скриншоте. Его внешний вид прекрасно известен всем представителям бизнеса, так как очень широко применяется в повседневной коммерческой деятельности.

Что указывается в счете на оплату

Законодательство не устанавливает обязательные для счета на оплату реквизиты. Поэтому рекомендуется включать в документ следующие сведения и информацию:

- название и номер;

- дата составления;

- при необходимости – срок действия (может быть определен договором);

- данные плательщика и получателя денежных средств (название, адрес, контакты);

- ИНН, КПП и банковские реквизиты получателя средств;

- название товаров, работ или услуг;

- их количество, цена и сумма к оплате (по каждой позиции);

- итоговая сумма к оплате по всему счету (цифрами и прописью);

- сумма НДС или указание на отсутствие НДС в сумме к оплате (в зависимости от налогового режима контрагентов);

- должность и подпись (с расшифровкой и датой) лица, которое выставило счет;

- печать (для организаций и ИП, во втором случае – при наличии).

Нередко вместо перечня товаров, работ или услуг в документе проставляется ссылка на договор, акт приемки/сдачи или накладную. Такой формат счета удобнее и проще как для составления, так и для последующей обработки с целью оплаты.

Как выставить и отправить счет на оплату контрагенту – пошаговая инструкция

Как было отмечено выше, содержание счета зависит как от целей составителя, так и наличия/ссылок на другие документы. Прежде всего – первичные бухгалтерские. Кроме того, его оформление производится как автоматически (в программах или сервисах бухучета), так и вручную (с использованием обычных бумажных бланков). Сегодня первый вариант встречается на практике намного чаще, второй – применяется очень редко (из-за неудобства, намного большей трудоемкости и высокого риска допустить ошибку).

Поэтому в общем случае пошаговая инструкция по выставлению и отправке счета на оплату контрагенту выглядит следующим образом:

- Открытие программы бухучета.

- Указание типа оформляемого документа – «счет на оплату».

- Выбор плательщика из числа контрагентов (для новых организаций или ИП потребуется добавление к существующим необходимых данных). В результате ранее вбитые реквизиты автоматически проставляются в счете. Включая название, юридический адрес, регистрационные данные плательщика.

- Выбор банковских реквизитов получателя средств (при наличии нескольких счетов, открытых в разных банках). В этом случае все необходимые для оплаты сведения также заносятся в счет автоматически.

- Ввод сведений о товарах, работах или услугах (название, количество, цена и сумма по каждой позиции).

- При необходимости – указание ставки НДС (или отсутствии налога в сумме на оплату). Обычно проставляется автоматически.

- Проверка правильности составления документа.

- В зависимости от формата счета:

- для бумажного – распечатка на принтере и проставление «живой» подписи ответственного сотрудника вместе с печатью организации;

- для электронного – подписание документа электронной подписью.

Отправка счета выполняется разными способами. Бумажный документ доставляется сотрудником, курьером или Почтой России. Электронной – отправляется на email или другие контакты плательщика.

Возможные проблемы и пути их решения

Счет на оплату выступает настолько распространенным документом, что обычно трудностей с его оформлением и выставлением не возникает. Чаще всего проблемы связаны с отсутствием или некомплектностью необходимых реквизитов. Но даже в этом случае удается обойтись без них, так как основными и обязательными выступают преимущественно сведения о получателе денежных средств. Которые у составителя счета практически всегда есть.

Кроме того, не стоит забывать, что в подавляющем большинстве случаев для составления счета используются программы бухучета. В их базах данных вся необходимая информация, как правило, уже присутствует. Что сводит вероятность возникновения проблем к минимуму или даже нулю.

FAQ

Что представляет собой счет на оплату?

Счет на оплату относится к числу вторичных бухгалтерских документов. Целью его оформления и выставления выступает уведомление контрагента о необходимости провести оплату товаров, работ или услуг.

Является ли счет обязательным документом и относится ли он к первичной бухгалтерской документации?

Нет, в большинстве случае счет выставлять необязательно (за исключением ситуаций, когда он фактически заменяет договор или прописан в нем условием оплаты). В состав первичной бухгалтерской документации счет не входит (в отличие от договоров, счетов-фактур, актов приемки-сдачи и накладных).

Какие реквизиты можно отнести к ключевым при составлении счета на оплату?

Наиболее значимыми для счета на оплату реквизитами выступают:

- номер и дата;

- банковские реквизиты получателя;

- перечень товаров/услуг вместе с количеством, ценой и суммой по каждой позиции;

- общая сумма к оплате;

- включение или отсутствие в ней НДС;

- подпись главбуха или другого уполномоченного лица.

Нужно ли указывать НДС (или его отсутствие) в счете?

Да, в любом счете должна присутствовать или ставка/сумма НДС, или уведомление плательщика об отсутствии налога в счете с обязательной ссылкой на норму НК РФ. Первый вариант применяют плательщики НДС, второй – хозяйствующие субъекты, освобожденные от уплаты налога.

Как отображается на счете итоговая сумма к оплате?

Она указывается в счете двумя способами: цифрами и прописью. Оба варианта являются обязательными.

Какие способы составления счета применяются на практике?

В подавляющем большинстве ООО и ИП для выставления счета используются программы и сервисы бухгалтерского учета. Выполнение операции вручную встречается достаточно редко.

Нужно ли подписывать счет и ставить на документе печать?

Если счет выставляет ИП, требуется подпись предпринимателя (или уполномоченного им лица). В отношении организаций аналогичное требование распространяется на главного бухгалтера (или уполномоченного руководителем сотрудника). Печать ставить необязательно.

Кто имеет право выставлять и подписывать счет на оплату?

Выставлением счетов занимается главный или обычный бухгалтер ИП/организации, уполномоченный руководителем. Право подписи документа имеет ИП и главный бухгалтер ООО (или другие сотрудники, определенные приказом руководителя или имеющие доверенность).

Вывод

- Счет на оплату – очень распространенный документ.

- Целью его составления выступает уведомление контрагента о необходимости провести оплату услуг, работ или товаров. Кроме того, в счете содержатся все требуемые для этого реквизиты.

- Чаще всего счета на оплату оформляются с бухгалтерских программах или сервисах.

- Документ подписывает ИП или главный бухгалтер организации. Альтернативный вариант – уполномоченное руководителем лицо (указанное в приказе или доверенности).