Налоговые каникулы

Налоговые каникулы — льгота для начинающих предпринимателей с нулевой ставкой налога. Мера снижает нагрузку на старте бизнеса и упрощает первые годы работы. Ниже разберём условия применения льготы, сроки её действия и порядок оформления.

Кто может уйти на каникулы?

Государство поддерживает малый бизнес через снижение фискального давления. Льгота помогает быстрее вернуть вложенные средства. Однако право на неё предоставляют не всем предпринимателям.

Лучшие предложения по РКО для бизнеса

| Банк | Переводы юр. лицам | Снятие наличных | Стоимость тарифа |

|---|---|---|---|

| Точка банк | 0 ₽/мес. | Каждые 10 000 ₽ - комиссия 350 ₽ | от 0 ₽/мес. |

| Банк Уралсиб (Промо лайт) | 0 ₽/шт | от 1.2% | от 0 ₽/мес. |

| ВТБ (На старте) | 5 бесплатно | от 3% | от 490 ₽/мес. |

| Банк ПСБ (ПСБ Старт) | 3 бесплатно | 99 ₽/шт | от 0 ₽/мес. |

| Ozon Банк (Начальный) | 3 бесплатно | 49 ₽/шт | от 0 ₽/мес. |

| Альфа-Банк (Ноль за обслуживание) | 3 бесплатно | 149 ₽/шт | от 0 ₽/mес. |

| Т-Банк (Простой) | 49 ₽/шт | 148 ₽/шт | от 490 ₽/мес. |

Получить право на налоговые каникулы предприниматель может при соблюдении установленных законом требований:

- Льгота распространяется на ИП, которые применяют патентную систему или упрощённый режим налогообложения.

- Освобождение доступно только новым предпринимателям.

- Не менее 70% дохода должно формироваться от деятельности, включённой в льготный перечень.

- Предприниматель должен вести работу на территории субъекта, где действуют налоговые каникулы.

Особые правила применяются к гражданам, которые ранее уже открывали бизнес. Если предприниматель закрыл ИП и затем решил зарегистрировать его повторно, необходимо учитывать положения регионального законодательства. В разъяснениях Минфина указано, что прежний бизнес должен прекратить деятельность до даты принятия закона о налоговых каникулах.

Рассмотрим ситуацию на примере.

В условном регионе нормативный акт вступил в силу в 2024 году. Предприниматель Иванов завершил деятельность ИП в 2023 году. При повторной регистрации бизнеса он вправе использовать льготу. А предприниматель Петров закрыл ИП уже после принятия закона. При открытии нового бизнеса он не сможет воспользоваться налоговыми каникулами.

Следует учитывать, что письма Минфина носят разъяснительный характер. Они не относятся к нормативным актам. Перед применением нулевой ставки рекомендуется получить подтверждение права на льготу в налоговой инспекции.

Где действуют налоговые каникулы?

Понятие налоговых каникул закреплено Федеральным законом от 29.12.2014 № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Полномочия по введению льготы переданы субъектам Российской Федерации. Региональные власти самостоятельно определяют условия предоставления нулевой ставки для предпринимателей. Действие меры поддержки продлено до конца 2026 года.

Проверить наличие льготы в конкретном регионе можно через региональные нормативные акты. В таких документах указывают сроки действия преференции. Если указан только момент начала её применения, значит поддержка продолжает действовать.

Региональные законы также содержат перечень разрешённых видов предпринимательской деятельности. Обычно направления разделяют по налоговым режимам. Для упрощённой системы налогообложения предусмотрен один список, для патентной системы — отдельный перечень.

Практика применения льготы отличается в зависимости от территории.

Например, в Нижегородской области нулевая ставка применяется для предпринимателей на УСН. Для бизнеса на патенте эта мера поддержки не действует. В Республике Татарстан налоговые каникулы не предусмотрены региональным законодательством.

Отдельные субъекты вводят дополнительные требования для предпринимателей. Ограничения могут касаться объёма доходов или численности работников. Перечни условий периодически корректируются. Перед применением льготы рекомендуется проверять актуальную редакцию регионального закона.

Сколько длятся налоговые каникулы?

Продолжительность налоговых каникул часто трактуют как двухлетний срок освобождения от налога. Однако законодательство (статья 346.20 НК РФ и статья 346.50 НК РФ) устанавливает иное правило.

Льгота предоставляется на два налоговых периода подряд, а их фактическая длительность зависит от применяемого налогового режима:

- Упрощённая система налогообложения (УСН). Налоговый период равен календарному году. Дата регистрации предпринимателя значения не имеет. Льгота действует в год постановки на учёт и распространяется на следующий календарный год.

- Патентная система налогообложения (ПСН). Налоговый период совпадает со сроком действия патента. Патент оформляют на срок от одного до двенадцати месяцев в пределах календарного года. При получении двух патентов подряд предприниматель освобождается от налога на период их действия. Если оформлены два краткосрочных патента, каждый из них считается отдельным налоговым периодом.

Как оформить налоговые каникулы – инструкция

Шаг 1. Проверьте соответствие требованиям

Перед подачей документов убедитесь, что ваш бизнес подходит под льготу:

- Ознакомьтесь с региональным законом о налоговых каникулах. Если в нём указаны коды ОКВЭД, найдите свой вид деятельности и убедитесь, что на него приходится не менее 70% дохода.

- Если конкретного кода нет, а приведён только список направлений, уточните возможность получения льготы в вашей налоговой инспекции.

- Убедитесь, что выбранный режим налогообложения — УСН или ПСН. Только эти режимы позволяют воспользоваться налоговыми каникулами.

Шаг 2. Подайте заявление на выбранный режим налогообложения

Упрощённая система налогообложения (УСН)

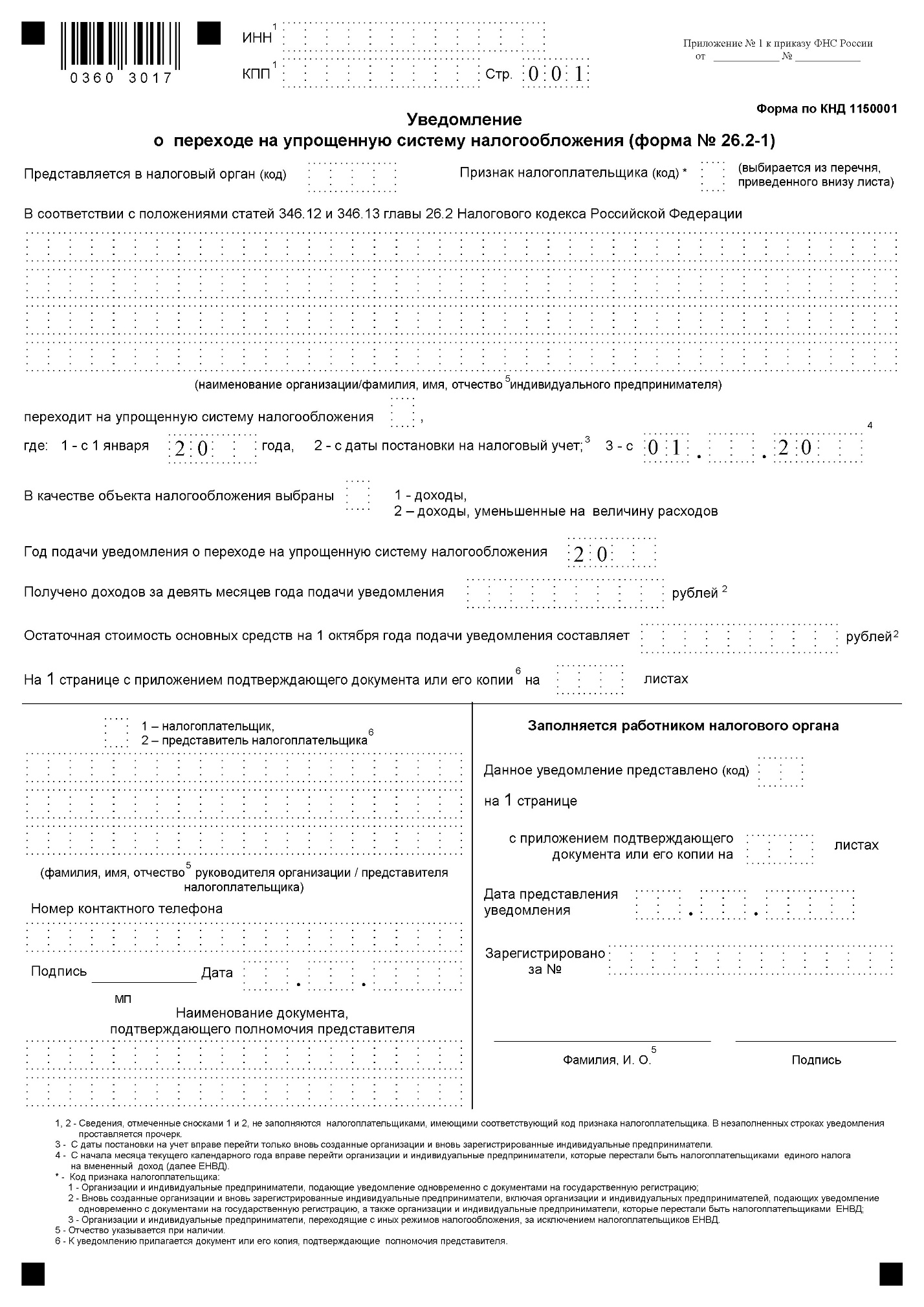

- Для новых предпринимателей. Заявление подают до регистрации ИП или в течение 30 дней с момента постановки на учёт. Используется форма № 26.2-1. Дополнительного упоминания о налоговых каникулах не требуется. В годовой декларации указывайте нулевую ставку налога.

- Для действующих ИП. Если первый год работы на УСН уже завершён и отчётность подана с обычной ставкой, вернуть налоги за прошлый период нельзя. Льгота сохраняется только на оставшийся налоговый период. В следующем году подайте декларацию с нулевой ставкой.

Патентная система налогообложения (ПСН)

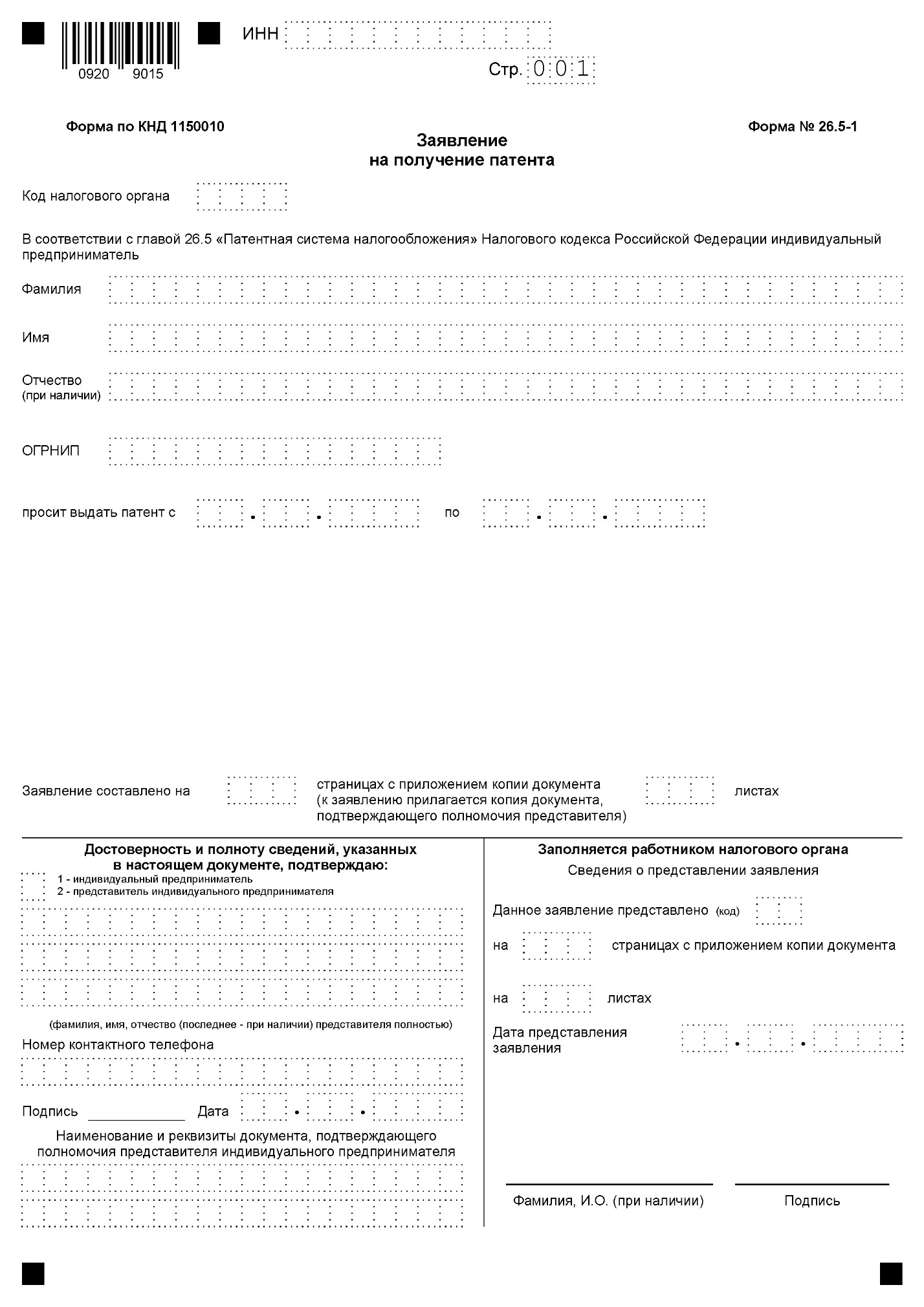

- Для новых предпринимателей. Для двух налоговых периодов подайте заявление формы № 26.5-1 при регистрации. На второй странице укажите нулевую ставку и ссылку на региональный закон о налоговых каникулах.

- Для действующих ИП. Если уже получен один патент, воспользоваться льготой можно только при оформлении второго патента в течение срока действия первого.

На платформе Сравни предприниматели могут воспользоваться услугой онлайн-бухгалтерии для ИП. Сервис объединяет предложения от крупных разработчиков программного обеспечения. Электронные инструменты упрощают ведение учёта и контроль налогов.

Онлайн бухгалтерия снижает риск ошибок в декларациях. Программы автоматически считают налоги и страховые взносы. Сервисы формируют отчётность и напоминают о сроках платежей. Электронные системы хранят документы и обеспечивают быстрый доступ к данным.

От чего не освобождают налоговые каникулы?

Льгота распространяется только на основной налог по УСН или стоимость патента. Остальные обязательные платежи сохраняются.

Предприниматель перечисляет страховые взносы за себя и работников. Обязанность закреплена в статье 430 Налогового кодекса РФ. Также сохраняется уплата НДФЛ за сотрудников. При наличии имущества платят транспортный или земельный налог.

При нарушении условий регионального закона налоговая служба пересчитает обязательства. В этом случае начислят налог за весь период применения нулевой ставки.

Что говорит закон?

Налоговые каникулы регулируются рядом нормативных актов. Основные положения закреплены в Налоговом кодексе РФ.

Статья 346.20 регулирует применение нулевой ставки при УСН. Статья 346.50 устанавливает правила льготы при патентной системе.

Субъекты страны принимают собственные нормативные акты. Эти документы определяют виды деятельности и дополнительные ограничения. Перед использованием льготы проверяют актуальную редакцию регионального закона. Нормы периодически обновляются.

Что еще почитать и посмотреть по теме?

Для углубления темы полезно изучить разъяснения ФНС России. Служба регулярно публикует письма и методические рекомендации.

Практическую информацию содержат материалы Минфина. Ведомство публикует ответы на вопросы предпринимателей.

FAQ

Можно ли применять налоговые каникулы при смене режима налогообложения?

Да, налоговые каникулы можно применять при смене режима налогообложения в течение первых двух лет с момента регистрации ИП, если деятельность соответствует требованиям регионального закона и выбранный налоговый режим позволяет воспользоваться льготой.

Разрешено ли совмещать льготу с другими мерами поддержки?

Да, законодательство не запрещает совмещение. Предприниматели используют гранты и субсидии одновременно.

Теряется ли льгота при смене вида деятельности?

Да, если основной доход перестал поступать по льготному направлению.

Налоговые каникулы облегчают финансовую нагрузку на начинающий бизнес, предоставляя временное освобождение от основных налогов. Льгота действует строго в пределах установленного периода и предполагает соблюдение всех требований законодательства.