Полный гид по прибыли

Прибыль – это финансовый результатдеятельности, положительная разница между всеми доходами компании и всеми ее расходами за определенный период.

В этом материале мы простыми словами разберем, зачем считать прибыль, как это делать на практике с помощью формул, какие бывают виды прибыли и какие методы анализа помогут принимать более эффективные управленческие решения.

Зачем считать прибыль

Расчет и анализ прибыли – это не бухгалтерская рутина, а инструмент управления. Вот на какие именно вопросы он помогает ответить и какие решения позволяет принимать.

Лучшие предложения по РКО для бизнеса

| Банк | Переводы юр. лицам | Снятие наличных | Стоимость тарифа |

|---|---|---|---|

| Точка банк | 0 ₽/мес. | Каждые 10 000 ₽ - комиссия 350 ₽ | от 0 ₽/мес. |

| Банк Уралсиб (Промо лайт) | 0 ₽/шт | от 1.2% | от 0 ₽/мес. |

| ВТБ (На старте) | 5 бесплатно | от 3% | от 490 ₽/мес. |

| Банк ПСБ (ПСБ Старт) | 3 бесплатно | 99 ₽/шт | от 0 ₽/мес. |

| Ozon Банк (Начальный) | 3 бесплатно | 49 ₽/шт | от 0 ₽/мес. |

| Альфа-Банк (Ноль за обслуживание) | 3 бесплатно | 149 ₽/шт | от 0 ₽/mес. |

| Т-Банк (Простой) | 49 ₽/шт | 148 ₽/шт | от 490 ₽/мес. |

Оценка эффективности бизнеса: «Здоров ли мой бизнес?»

Как помогает: прибыль, особенно в сравнении с выручкой (рентабельность), – это главный «темперамент» компании. Низкая или отрицательная прибыль при высокой выручке – тревожный сигнал о неконтролируемых расходах или неправильной цене.

Что с этим делать: сравнивать рентабельность по периодам (больше или меньше, чем в прошлом месяце?) и с конкурентами (лучше или хуже рынка?).

Налогообложение: «Сколько я должен государству?»

Как помогает: прямой расчет налоговой базы для основного федерального налога – налога на прибыль (20% для большинства организаций). Без точного расчета прибыли невозможно легально вести бизнес.

Что с этим делать: правильно учитывать все доходы и документально подтвержденные расходы, чтобы минимизировать налоговые риски и корректно заполнить декларацию.

Привлечение денег: «Докажу инвестору и банку, что мы надежны»

Как помогает: инвесторы вкладываются в будущую прибыль, банки дают кредиты под ее прогноз. Динамика чистой прибыли – ключевой показатель в бизнес-планах и финансовых отчетах.

Что с этим делать: готовить отчетность, которая наглядно показывает стабильный или растущий уровень прибыли, чтобы повысить доверие и получить финансирование на лучших условиях.

Принятие управленческих решений: «Что выгоднее: поднять цены или снизить издержки?»

Это самый важный практический аспект. Анализ видов прибыли дает ответы на конкретные вопросы:

- Ценообразование: «Как повлияет на чистую прибыль снижение цены на 10%?» (Анализ через маржинальную прибыль).

- Контроль затрат: «Где «протекают» деньги – в производстве (низкая валовая прибыль) или в управлении (высокие административные расходы)?»

- Инвестиции: «Окупятся ли затраты на новое оборудование ростом прибыли от продаж?»

- Ассортимент: «От каких товаров/услуг мы получаем больше всего маржинальной прибыли?»

Планирование и прогнозирование: «Какой будет финансовый результат в следующем году?»

Как помогает: прибыль прошлых периодов – основа для реалистичного бюджета. Вы можете строить финансовые модели: «Если мы увеличим продажи на 15%, а затраты вырастут на 5%, какова будет чистая прибыль?».

Что с этим делать: ставить конкретные, измеримые финансовые цели (KPI) для отделов продаж, производства и закупок, ориентированные на итоговую прибыль.

Выручка, доход, прибыль: как не запутаться в главных цифрах бизнеса

Представьте финансовый результат компании как матрешку или слоеный пирог. Каждое понятие – это определенный этап «очистки» денежного потока от оболочки затрат.

- Выручка – это «верхняя» строка, оборот. Сумма всех денег, которые компания получила за продажу товаров или услуг по основному виду деятельности. Например, вся сумма с чеков в магазине. Это показатель масштаба, но не эффективности.

- Доход – это выручка «плюс». Более широкое понятие. Сюда, помимо выручки, входят все остальные поступления: проценты по вкладу, аренда лишнего помещения, продажа старого станка, курсовые разницы. Если выручка – это зарплата по основному месту работы, то доход – это зарплата + подработка + сдача квартиры.

- Прибыль – это «чистый остаток», итог. То, что осталось после того, как из всех доходов вычли все расходы (себестоимость, зарплаты, аренду, налоги и т.д.). Это финальный финансовый результат, индикатор успеха. Можно иметь огромную выручку, но при этом быть в убытке (если расходы еще больше).

Простая аналогия:

- Выручка – это вся сумма в кошельке после зарплаты.

- Доход – это вся сумма в кошельке (зарплата + найденная купюра + одолженные другу деньги, которые вернули).

- Прибыль – это то, что у вас осталось вечером, после оплаты коммуналки, похода в магазин и такси.

Основные виды прибыли: от валовой до чистой

Разберем все виды прибыли на примере мебельной фабрики «Дуб & Форма» за первый квартал 2024 года. Компания специализируется на изготовлении кухонных гарнитуров.

Исходные данные за квартал:

- Общая выручка от продаж: 5 000 000 руб.

- Прямые (переменные) затраты на производство (себестоимость): 2 800 000 руб. (массив дуба, ЛДСП, фурнитура, зарплата рабочих-сборщиков, энергия для станков).

- Операционные (постоянные) расходы: 1 500 000 руб. (аренда цеха и офиса, оклады менеджеров и администрации, реклама, обслуживание сайта).

- Прочие расходы (финансовые и налоговые): 200 000 руб. (проценты по кредиту на новую линию лакировки – 120 000 руб., налог на имущество – 80 000 руб.)

- Цена продажи одного кухонного гарнитура (средняя): 250 000 руб.

- Переменные затраты на один гарнитур (средние): 145 000 руб.

- Ставка налога на прибыль: 20%

Валовая прибыль

Формула: Выручка − Себестоимость проданных товаров/услуг

Суть: показывает, сколько денег приносит основная деятельность до учета постоянных издержек. Себестоимость – это прямые затраты на производство (сырье, зарплата цеха, энергия для станков).

О чем говорит: об эффективности производства и о ценовой политике. Низкая валовая маржа – сигнал о слишком высоких затратах на производство или слишком низких ценах.

Вопрос для собственника: «Сколько я зарабатываю на каждом проданном изделии, если считать только его себестоимость?».

Расчет для «Дуб & Форма»: 5 000 000 руб. – 2 800 000 руб. = 2 200 000 руб.

Маржинальная прибыль

Формула: Цена за единицу – Переменные затраты на единицу

Суть: вклад каждой проданной единицы (гарнитура) в покрытие постоянных расходов компании и формирование общей прибыли.

О чем говорит: о рентабельности конкретного продукта. Помогает принимать решения об ассортименте, скидках и акциях.

Вопрос для собственника: «Сколько каждый проданный кухонный гарнитур вносит в общий доход после оплаты материалов и работы сборщиков?»

Расчет для «Дуб & Форма»: 250 000 руб. – 145 000 руб. = 105 000 руб. с одного гарнитура.

Операционная прибыль

Формула: Валовая прибыль − Операционные расходы

Суть: показывает финансовый результат от основной деятельности. Здесь вычитаются все операционные издержки: аренда офиса, реклама, зарплата администрации, логистика.

О чем говорит: эффективность управления бизнесом в целом. Позволяет оценить, насколько хорошо менеджмент контролирует постоянные расходы.

Вопрос для собственника: «Прибыльна ли моя основная деятельность после оплаты всех рабочих расходов компании?».

Расчет для «Дуб & Форма»: 2 200 000 руб. – 1 500 000 руб. = 700 000 руб.

Чистая прибыль

Формула: Прибыль до налогообложения – Налог на прибыль

Суть: конечный финансовый результат. Фактические деньги, которые остаются в распоряжении собственников компании после уплаты всех без исключения расходов и налогов.

О чем говорит: об итоговой эффективности бизнеса. Это источник для инвестиций в развитие, выплаты дивидендов и создания «финансовой подушки».

Вопрос для собственника: «Сколько мы в итоге заработали и что можем сделать с этими деньгами?».

Расчет для «Дуб & Форма»:

- Налог на прибыль: 500 000 руб. * 20% = 100 000 руб.

- Чистая прибыль: 500 000 руб. – 100 000 руб. = 400 000 руб.

Методы анализа прибыли: как превратить цифры в стратегию

После того как вы рассчитали все виды прибыли, наступает самый важный этап – их анализ. Цифры сами по себе мало что значат. Их сила – в сравнении, оценке динамики и поиске причинно-следственных связей. Вот ключевые методы, которые должен знать каждый управленец.

Трендовый анализ

Задача: оценить динамику.

Как: сравнивайте показатели прибыли (особенно чистую и операционную) с прошлыми периодами.

Что искать: устойчивый рост – хорошо. Если выручка растет, а прибыль нет – ищите проблему в затратах.

Факторный анализ

Задача: найти причину изменений.

Как: оцените влияние трех ключевых факторов на прибыль:

- Изменение цен на вашу продукцию.

- Изменение объема продаж.

- Изменение себестоимости производства.

Результат: вы поймете, например, что падение прибыли на 80% связано с ростом цен на сырье, а не со спадом продаж.

Анализ рентабельности

Задача: оценить относительную эффективность.

Ключевые показатели:

- Рентабельность продаж (ROS): (Чистая прибыль / Выручка) * 100%. Сколько копеек чистой прибыли в каждом рубле выручки.

- Рентабельность затрат: (Прибыль от продаж / Себестоимость) * 100%. Какая отдача от понесенных расходов.

- Рентабельность активов (ROA). Показывает, насколько хорошо используются ваши станки, оборудование, запасы.

Анализ безубыточности (CVP)

Задача: определить минимально необходимый уровень продаж.

Как: рассчитайте точку безубыточности – объем продаж, при котором выручка полностью покрывает все постоянные и переменные затраты, а прибыль равна нулю.

Зачем: чтобы понимать, какой у вас запас прочности и как изменение цены или затрат повлияет на финансовый результат.

Как отражается прибыль в финансовой отчетности

Финансовый результат компании официально фиксируется в двух ключевых документах годовой бухгалтерской отчетности.

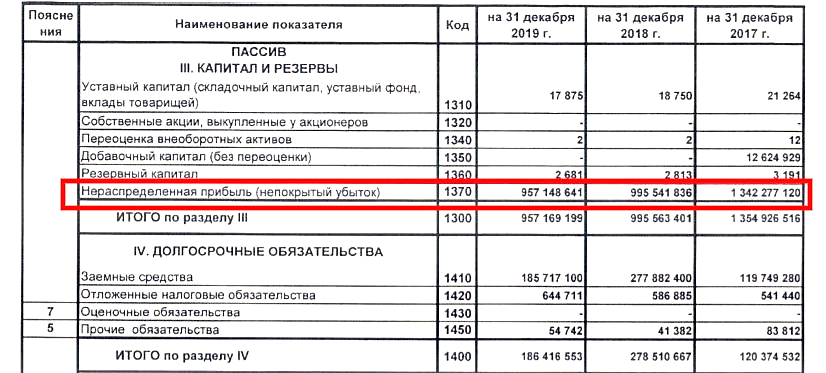

Прибыль в Бухгалтерском балансе

В балансе отражается накопленный итог за все время работы компании.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» – это «счет успеха» бизнеса. В ней показывается вся прибыль, которая не была выплачена собственникам в качестве дивидендов и осталась в компании для развития.

Если компания работает с прибылью и реинвестирует ее, сумма по этой строке растет от года к году. Если деятельность убыточна – сумма уменьшается. Когда убытки превышают всю накопленную прибыль, значение становится отрицательным – это и есть непокрытый убыток, который сигнализирует о финансовых трудностях.

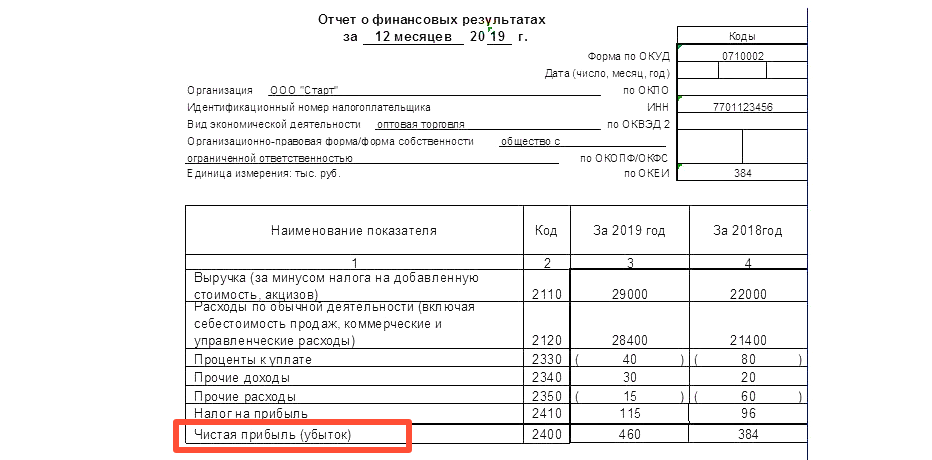

Прибыль в Отчете о финансовых результатах (ОФР)

Этот отчет (ранее «Отчет о прибылях и убытках») показывает финансовые итоги за конкретный период (год, квартал) и подробно раскрывает, как формировалась прибыль.

Все российские компании обязаны его сдавать, включая тех, кто ведет упрощенный учет. Срок сдачи годового отчета – до 31 марта следующего года.

В ОФР прибыль рассчитывается поэтапно, что соответствует логике управленческого анализа:

| Вид прибыли | Как рассчитывается в ОФР (по строкам формы) | Что показывает |

| Валовая прибыль | = 2110 (Выручка) – 2120 (Себестоимость) | Эффективность производства |

| Прибыль от продаж | = 2100 (Вал. прибыль) – 2210 (Ком. расходы) – 2220 (Упр. расходы) | Результат основной деятельности |

| Прибыль до налогообложения | = 2200 (Приб. от продаж) ± Сальдо прочих доходов/расходов (2310-2350) | Общий результат с учетом всей финансовой деятельности |

| Чистая прибыль | = 2300 (Приб. до н/о) – 2410 (Налог на прибыль) ± 2460 (Иные корр.) | Итоговая сумма, остающаяся в распоряжении компании |

Формы отчета

Большинство компаний используют стандартную форму (№ 0710002).

Упрощенную форму (№ 0710003) вправе применять малые предприятия, НКО и резиденты «Сколково».

Актуальные бланки всегда можно найти в Приказе Минфина России № 157н.

Что говорит закон

В российском законодательстве понятие «прибыль» не имеет отдельного определения в одном законе, но оно широко используется в налоговых, бухгалтерских и корпоративных нормах:

- Налогообложение (НК РФ, ст. 247). Налоговая прибыль – разница между доходами и расходами по правилам НК РФ. Ставка: основная – 20% (3% – федеральный бюджет, 17% – региональный). Для ряда льготников (СЭЗ, IT-сектор) действуют пониженные ставки (0-5%).

- Бухгалтерский учет (ФЗ № 402). Бухгалтерская прибыль – финансовый результат по правилам бухучета, отражаемый в Отчете о финансовых результатах.

- Распределение прибыли (ГК РФ, ФЗ «Об ООО»). Чистая прибыль после налогообложения распределяется решением общего собрания участников/акционеров. Часть прибыли может направляться на дивиденды, в резервный фонд или на развитие бизнеса.

- Для ИП и малого бизнеса. ИП и компании на УСН не платят налог на прибыль. Для них налоговая база – это доход (УСН «Доходы») или доход минус расход (УСН «Д-Р»). Прибыль ИП не распределяется, а принадлежит ему как физическому лицу.

- Контроль и отчетность. Все организации обязаны сдавать бухгалтерскую и налоговую отчетность в ФНС. Налоговые органы проверяют правильность расчета прибыли в ходе камеральных и выездных проверок.

Что еще почитать и посмотреть по теме

Для тех, кто хочет глубже разобраться в теме финансовых результатов, мы собрали полезные ресурсы:

- Питер Друкер «Эффективный руководитель» – книжная классика о том, как управленческие решения влияют на результаты компании.

- Людмила Ярухина «Финансы для нефинансистов» – практическое руководство по ключевым финансовым показателям, включая прибыль, для менеджеров и предпринимателей.

- Глоссарии и аналитика на правовых порталах «КонсультантПлюс» и «Гарант» – для точных определений и разъяснений с точки зрения закона.

- Каналы бизнес-школ: ищите лекции и разборы кейсов на RuTube-каналах и в ВКонтакте, например, РЭШ (Российская экономическая школа) и «Сколково».

- Курсы по финансовой грамотности и бухгалтерии на платформе Сравни. Здесь можно найти программы от лучших онлайн-школ, как для новичков в мире бух учета, так и для профессионалов.

FAQ

Может ли быть прибыль при отсутствии наличных денег?

Да, из-за отсрочек платежей (дебиторской задолженности) и амортизации.

Как на практике регулярно и без ошибок считать прибыль небольшому бизнесу?

Самый эффективный способ – автоматизировать учет с помощью сервиса онлайн-бухгалтерии. Он на основе ваших операций сам рассчитает все виды прибыли, подготовит отчетность и определит налоги. Сравнить и выбрать подходящий сервис можно, в разделе «Онлайн-бухгалтерия» на Сравни.

Почему прибыль в отчете о финансовых результатах и на счете в банке – разные суммы?

Из-за различий между методом начисления (отчетность) и кассовым методом (движение денег).

Вывод

Прибыль – это конечный финансовый результат, чистый заработок бизнеса после вычета всех расходов из всех доходов. Это главный показатель эффективности для принятия решений.

Запомните разницу:

- Выручка – это деньги от основной деятельности.

- Доход = Выручка + прочие поступления.

- Прибыль = Доход − все расходы.

Официально прибыль отражается в Отчете о финансовых результатах, где последовательно рассчитываются валовая, операционная и чистая прибыль. Этот отчет все организации сдают в ФНС в электронном виде.