Чтобы упростить документооборот, связанный с продажей товаров, оказанием услуг и выполнением работ, разработан универсальный передаточный документ (УПД).

Он объединил функции первичных документов, оформляемых при совершении сделок. УПД является основанием подтверждения доходов для продавца или расходов для покупателя. На его основе рассчитывается начисление или вычет НДС.

Что такое УПД и когда его ввели

Аббревиатура УПД расшифровывается, как «Универсальный передаточный инструмент», т. е. это документ, который объединяет счет-фактуру для оплаты и налогообложения НДС и накладную или другой первичный документ, которые подтверждают факт отгрузки товара.

Стандартно счет-фактура выписывается продавцом на оплату товара. Он формируется на специальном бланке и является первичным документом при расчете НДС. Вторым документом, подтверждающим факт совершения сделки, является накладная. Она заполняется при отгрузке товара покупателю.

В целях упрощения документооборота, эти два документа решили объединить и сделать подтверждением факта совершения сделки составление одного документа – УПД.

Форма УПД рекомендована к применению письмом ФНС № ММВ-20-3/96@. Она разработана на основе счета-фактуры и носит рекомендательный характер. Применять ее в бухгалтерском учете или нет, компания решает самостоятельно.

Виды УПД

УПД – это универсальный платежный инструмент, который может заменить следующие документы:

- счет-фактуру;

- накладную;

- акт выполненных работ.

Он может быть сформирован в двух видах:

Бумажном. Стандартный способ, подразумевающий распечатку бланка документа на бумажном носителе и ручном введении данных. Способ уже исчерпал себя, хотя многими компаниями еще применяется. Недостатком является невозможность при необходимости добавить дополнительные строки или графы.

Электронном. Наиболее современный вариант. Возможности у электронного УПД больше, чем у бумажного документа. Составитель самостоятельно выбирает, какие ввести реквизиты, функцию для файла электронного документа, определяющую ее тип. Затем он заполняет обязательные реквизиты в зависимости от выбранной функции, т. к. для счета-фактуры и первичных документов они разные.

Когда и где применяется УПД

Пользоваться УПД могут компании любой формы собственности, частные и бюджетные, индивидуальные предприниматели. На это не оказывает влияние юридический статус, организационно-правовая форма фирмы, режим налогообложения.

УПД можно применять при совершении следующих операций:

- При реализации товаров, выполнении работ, оказании услуг.

- Передаче имущественных прав по собственным активам компании.

- Посреднических операциях.

УПД на услуги

УПД может оформляться вместо акта выполненных работ или одновременно заменять счет-фактуру и акт выполненных работ.

При этом должны быть соблюдены следующие требования:

- На момент составления УПД услуга должна быть оказана.

- Документ подписывается должностным лицом, имеющим полномочия на подписание первичных документов.

УПД на товары

При оформлении УПД на оплату за товары, он заменяет счет-фактуру, которую выписывает продавец для оплаты.

ФНС рекомендовала форму, как должен выглядеть и что содержать такой бланк. Однако любая компания может видоизменять некоторые поля при условии, что все необходимые бланк будет содержать. Можно модернизировать блоки, дополнив своей информацией.

УПД на услуги и товары одновременно

Требования по выставлению отдельных счетов-фактур на каждый вид товара или услуги отсутствует. Соответственно в одном документе можно отражать одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно.

Что лучше счет-фактура или УПД

Оба документа применяются в качестве первичных, подтверждающих совершение операции. Какой удобнее использовать определяется спецификой бизнеса конкретной компании и условиями сделки.

В таблице приведена сравнительная характеристика СФ и УПД.

|

Критерии |

Счет-фактура |

УПД |

|

Обязательность применения |

Обязателен |

Рекомендован |

|

Назначение |

Подтверждает факт отгрузки товаров и выполнения услуг |

Может объединять счет-фактуру, акт выполненных работ, товарную накладную |

|

Отражение применения документа в учетной политике компании |

Необходимо |

Необходимо |

|

Вид документа |

Бумажный, Электронный |

При использовании в качестве счета-фактуры только электронный |

|

Форма документа |

Единая |

Может корректироваться |

|

Расчет при авансовых платежах |

Применяется |

Не применяется |

|

Корректировки и исправления |

Внести проще |

Могут быть затруднения и замедления оформления документов |

|

Если возникла необходимость в нескольких одинаковых экземплярах первичных бухгалтерских документов |

Применяется |

Не имеет смысла |

|

Возможность включения в один документ товары и услуги |

Не допускается |

Допускается |

|

Наличие дополнительных документов, подтверждающих операцию |

Да, необходима товарная накладная |

Нет |

|

Что проще оформить |

Более объемный документооборот |

Составляется один документ |

С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации. УПД лучше использовать в малом и среднем бизнесе, когда количество хозяйственных операций достаточно ограничено, с небольшим документооборотом. Он снизит нагрузку и упросит работу учетного работника.

Какими документами можно заменить УПД

Пользоваться УПД или нет, решение принимает уполномоченное лицо компании. Заменить его можно на стандартные документы первичной отчетности: счет-фактуру, акт выполненных работ, накладную.

Можно ли УПД заменить акт выполненных работ

Да, акт выполненных работ может быть заменен формированием УПД. Он может быть сформирован в качестве только акта (счет фактура в этом случае выписывается отдельно) или объединить акт и счет-фактуру.

Можно ли создать УПД в иностранной валюте

Прямого запрета на заполнение документа в валюте, отличной от рублей нет. Однако, чтобы у налоговой не возникло вопросов, лучше добавить в форму графу с рублевым эквивалентом.

Использование УПД вместо товарной накладной

Применять вместо накладной УПД можно в следующих случаях:

- отгрузка товаров;

- передача имущественных прав;

- передача результатов выполненных работ или оказанных.

В процессе хозяйственной деятельности могут возникать ситуации, когда УПД и накладные оформляются по одному договору одновременно. Это не повлияет на учет расходов и НДС, если этот способ будет закреплен в учетной политике компании и оговорен в договоре поставки. В этом случае у ФНС не возникнут вопросы о применении в рамках одного договора разных форм отчетности.

Пошаговая инструкция по заполнению

Поскольку в ФНС не установлены жесткие стандарты в отношении формы УПД, компания может составить свой вариант, ориентируясь на предложенную форму и соблюдая нормы, касающиеся счетов-фактур (если в этом есть необходимость).

Форма

За основу при формировании УПД была взята форма счета-фактуры. Бланк документа можно взять из письма ФНС ММВ-20-3/96@ (приложение №1) и адаптировать его под конкретную сделку.

Какие реквизиты являются обязательными

Учетный работник сможет включать или исключать из документа данные, но следующая информация должна быть в обязательном порядке:

- наименование, номер, дата документа;

- сведения о продавце и получателе;

- данные о проводимой операции, действительность которой подтверждается передаточной документацией с расшифровкой каждой единицы товара или услуги отдельно;

- информация о лице, несущем ответственность за совершение сделки;

- подпись представителя руководящего состава или ответственного сотрудника с полной расшифровкой;

- статус документа.

Правила заполнения

Давайте разберем, как правильно составить документ.

Статус

Статус несет информационный характер. Этот реквизит отражается под кодом «1» или «2». В первом случае заполняются все показатели как для счета-фактуры, так и для первичного документа. Во втором заполняются только показатели для первичного документа. Счет-фактура при этом должен выставляться отдельно.

Статус ставится с верхнего левого края бланка:

Номер

Номер документу присваивает продавец, формирующий УПД. Он ведет журнал учета полученных и выданных счетов-фактур (книгу покупок). При этом согласно правилам, утвержденным Постановлением Правительства РФ № 1137, счета-фактуры должны регистрироваться в хронологическом порядке по дате получения.

Дата

В документ ставится дата составления УПД.

Номер и дата проставляются вверху документа (и при исправлении также):

Она может совпадать с датой операции: когда был отгружен товар или оказаны услуги.

Табличная часть

В ней содержаться идентификационные признаки товара с расчетом суммы НДС.

Таблица заполняется в соответствии с наименованием граф.

Подпись

Подписывают документ руководитель компании, представитель бухгалтерии. Это обязательно в соответствии с требованиями ФНС.

Подписи в УПД со стороны продавца

В графе 10 должны быть указаны лица, которые занимались отгрузкой, водители, уполномоченные передавать права с указанием должности, Ф.И.О. и подписью.

В графе 13 лица, отвечающие за правильное оформление операции с продающей стороны.

Подписи в УПД со стороны покупателя

Рядом указываются лица, отвечающие за правильное оформление операции с принимающей стороны.

В графе 15 – кто получил товар.

В графе 18 – ответственный за правильное оформление документа.

Наименование организации и печать

Поле 19 – наименование составителя документа предназначено для случая, когда покупатель работает без печати. В этом случае может быть указан ИНН/КПП компании. Если поставлена печать, поле на заполняется.

Дополнительные поля

Дополнительными полями УПД считаются разделы, которые не обязательны к заполнению и применяются для удобства сторон.

Какие графы являются дополнительными:

- А – порядковый номер записи в таблице;

- Б – артикул;

- 8 – указываются данные, которые позволяют установить содержание договора и индивидуальные условия сделки;

- 9 – уточняющие сведения, если груз транспортируется своим транспортом или с привлечением транспортной компании; при приемке товаров по количеству мест, по весу, объему и т.д.;

- 12 – дополнительные данные о грузе;

- 17 – сведения о наличии/отсутствии претензий, данные о документах, оформленных покупателем, которые являются приложениями УПД.

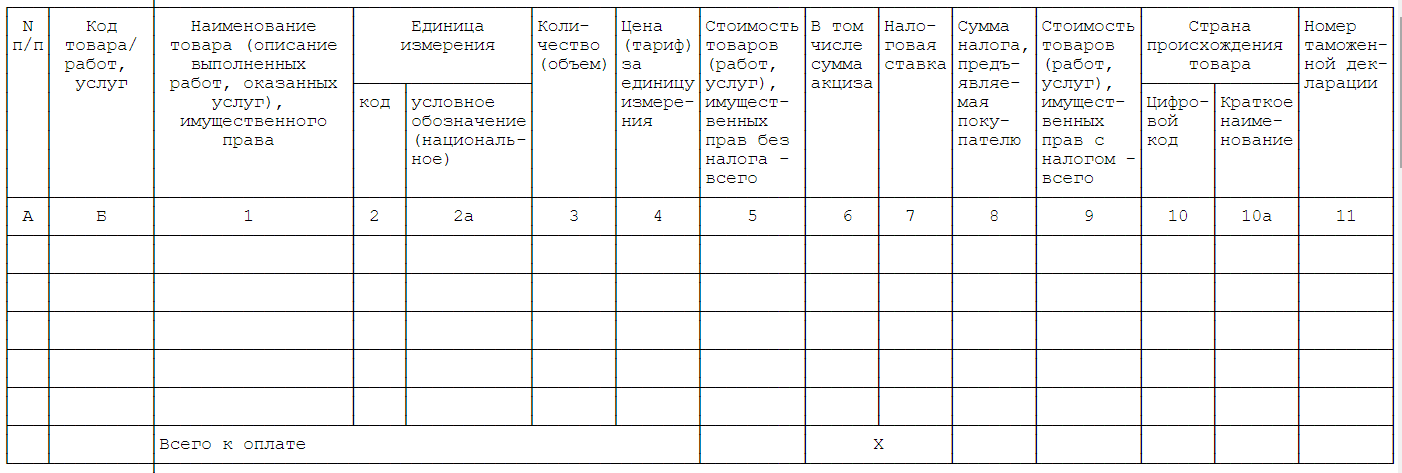

Образец

Ниже представлен образец заполненной формы УПД.

Здесь представлен УПД, включающий счет-фактуру и передаточный документ.

Выставление УПД

Ст.168 НК РФ устанавливает, что счет-фактура должна быть выставлена в срок не позднее 5 календарных дней с момента совершения операции. На основании п. 3 ст. 9 закона № 402-ФЗ первичный учетный документ оформляется непосредственно при совершении факта хозяйственной деятельности, либо сразу после него.

Получается, что УПД должен быть оформлен либо в день совершения операции, либо на следующий день, т. е. даты в полях 1 и 11 должны совпадать. Однако, согласно приложению № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ допускается разница в датах, если отгрузка произошла на следующий день после оформления документа или, когда документ был оформлен после даты фактической отгрузки, в случае, когда это невозможно сделать во время совершения операции.

Особенности исправления ошибок

Порядок исправления ошибок определен в письме ФНС N ММВ-20-15/86@. Он зависит от статуса документа и какие данные требуют изменения.

Статус 1

Необходимо руководствоваться Постановлением N 1137, в котором определен порядок исправления ошибок в счетах-фактурах, а также законом № 402-ФЗ, который содержит требования к исправляемым первичным бухгалтерским документам.

Применяя указанные нормы можно установить, что при обнаружении ошибок в УПД, должен быть составлен новый документ. При этом он должен содержать дату исправления и подписи лиц, которые внесли изменения.

Конкретные ситуации по способу исправления ошибок приведены в письме ФНС.

Статус 2

В УПД со статусом 2 исправление ошибок производится аналогично, как по документу со статусом 1, в зависимости от их характера и особенностей документа.

Корректировка реализации и УПД

Если изменилась стоимость товаров (выполненных работ, оказанных услуг), при наличии согласия покупателя на такое изменение, исправления в УПД, как и в иные первоначальные первичные документы, вносить не требуется.

Для корректировки ФНС предлагает применять универсальный корректировочный документ (УКД). Порядок его составления определен в письме № ММВ-20-15/86@.

Преимущества и недостатки УПД

Универсальный передаточный документ имеет следующие достоинства:

- выработка единого стиля для всех видов продаж;

- сокращение документооборота;

- экономия времени на подготовку документов;

- вероятность ошибок при составлении электронного документа минимальна.

Какие есть ограничения:

- не всегда может быть применим;

- применение нужно согласовывать с контрагентами;

- объемная форма документа, из-за чего часто он распечатывается мелким шрифтом и его не удобно читать.

FAQ

Сколько времени хранятся УПД?

На основании статьи 283 налогового кодекса РФ первичные документы хранятся в течение 5 лет.

Требуется ли выдавать накладные (УПД) физическим лицам?

Нет, не требуется. Вместо УПД операция подтверждается кассовым чеком. Если покупателю- физлицу требуется накладная, вы сможете ее выписать, это не запрещено.

Заключение

- Универсальный передаточный документ предназначен для облегчения оформления операций по продаже товаров, работ и услуг: один документ вместо двух.

- УПД можно использовать одновременно с другими документами.

- Документ целесообразно применять малому бизнесу при небольшом документообороте.

- В ряде случаев заменить счет-фактуру на УПД невозможно.