RRN в платежном терминале

RRN представляет собой уникальный идентификатор, который генерируется автоматически и позволяет отследить банковскую транзакцию на всех этапах осуществления. То есть от момента оплаты товара или услуги с банковской карты до поступления денежных средств на расчетный счет продавца. Идентификационный код проставляется на чеке и размещается в сервисах обслуживания покупателя или поставщика, так как информация о нем не относится к публичной.

Идентификатор активно используется не только для отслеживания финансовой операции, но и для автоматизации учета, а также для урегулирования спорных ситуаций, возникающих между банком, продавцом и покупателем. Рассмотрим более внимательно, что это за команда «Введите RRN в платежном терминале», когда она появляется и как необходимо реагировать сотруднику, который занимается обслуживание платежного терминала.

Что такое RRN и зачем он нужен

RRN – это аббревиатура англоязычного выражение Reference Retrieval Number, что буквально переводится как «ссылочный поисковый номер». Что означает 12-значный уникальный код, который присваивается банковской транзакции и выступает ее уникальным идентификатором.

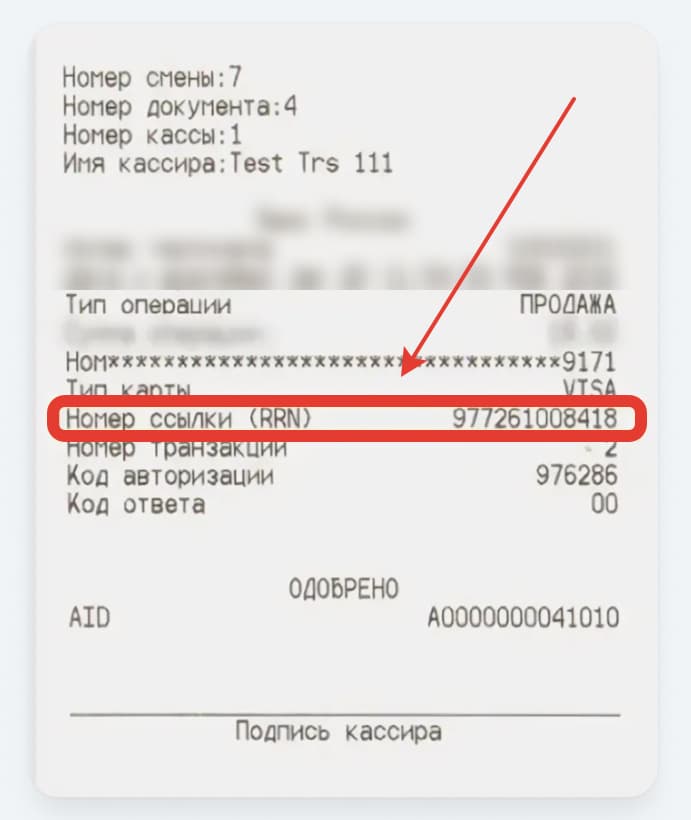

Как было отмечено, проще всего найти RRN на чеке, который печатается на контрольно-кассовой техники и передается покупателю. Обычно он имеет следующий вид.

Для обозначения идентификатора транзакции используется не только RRN, но и другие названия, например, «ссылка», «номер ссылки» или расшифровка аббревиатуры в исходном варианте. Альтернативными способами узнать RRN становится посещение различных сервисов дистанционного обслуживания, включая:

- личный кабинет продавца на сайте банка-эквайера;

- службы поддержки участников эквайринговой услуги (продавца или банка покупателя);

- личный кабинет платежной платформы и т.д.

Важным достоинством RRN выступает упрощение и ускорение совершаемых с его помощью операций. Например, по возврату денег, которые банк отправляет обратно клиенту намного быстрее, чем при отсутствии кода идентификации. Именно поэтому правильное применение RRN особенно актуально для персонала, занятого непосредственным обслуживанием платежных терминалов и работающего в службах клиентской поддержки.

Когда платежный терминал запрашивает RRN

Необходимость ввода RRN возникает в следующих ситуациях:

- Возврат товара и, как следствие, платежа. В этом случае речь идет об идентификации транзакции, которая требует отмены.

- Оспаривание необоснованного списания денежных средств с банковской карты. Частая ситуация из практики, которая может быть связана как с мошенническими действиями, так и ошибкой банка, продавца или покупателя.

- Другие споры в отношении финансовой операции. Их количество весьма велико, начиная с несогласия с суммой платежа и заканчивая получением не того товара. В любом случае требуется и найти нужную операцию, и отменить или скорректировать ее для получения нужного результата.

- Проверка статуса транзакции. Требуется, если деньги поступают с задержкой или доставка товара привязана к зачислению средств на счет продавца.

- Автоматизация учета. Идентификаторы широко применяются в различных системах CRM, собирающих и анализирующих данные о взаимодействии клиентов с поставщиком товаров или услуг.

Приведенный перечень ситуаций, когда требуется ввести RRN, не является исчерпывающим. На практике идентификатор используется достаточно широко, пусть и не часто, так как преимущественно предназначен для урегулирования спорных или ошибочных транзакций.

Как вводить RRN на POS-терминалах

На сегодняшнем российском рынке представлен большой выбор POS-терминалов разных производителей. В большинстве случаев их функционал достаточно схож, хотя каждая модель имеет определенные отличия и особенности. Но в целом порядок ввода RRN на платежных терминалах происходит по примерно одинаковой схеме. Чтобы подтвердить сказанное, достаточно привести два наглядных примера.

Первый касается правил ввода RRN на терминале Pax D230, который в рамках оказания услуги эквайринга предлагает клиентами Московский кредитный банк. 12-значный идентификатор требуется для возврата денег покупателю. Операция выполняется следующим образом:

- сначала нужно нажать кнопку «0» для запуска меню;

- далее выбирается «Возврат» и нажимается Enter;

- после чего к платежному терминалу прикладывается (или вставляется) банковская карта клиента;

- затем вводится RRN из чека оплаты и снова нажимается Enter.

В завершении остается вернуть покупателю чек и карту. Так как деньги уже перечислены банком на ее баланс.

В целом аналогичная схема ввода RRN используется практически для всех современных платежных устройств. Включая самые популярные и распространенные, среди которых POS-терминалы Wizapros Q3, Paytor My 21, Атол Нео 15, Атол Макс 16 V2 и многие другие.

С очень незначительными отклонениями в порядке действий, возможности или сфере применения. Например, для очень востребованного программно-аппаратного комплекса ЭВОТОР ввод RRN при возврате денег возможен только в том случае, если терминал подключен через раздел «Настройки». Если же задействуется эмулятор, вводить RRN не нужно.

Эквайринг и банки

Как было отмечено выше, использование RRN заметно упрощает идентификацию любой транзакции. В результате любая ее обработка, включая отмену и возврат денег, происходит быстрее. Что особенно актуально для банка-эквайера, который занимается приемом денежных средств покупателей и переводом их продавцу.

Сегодня услуги эквайринга предоставляют практически все более-менее серьезные отечественные кредитные организации. Что вполне понятно и легко объясняется практически повсеместным и очень активным использованием для оплаты товаров и услуг банковских карт.

Выбор лучшего из возможных банков-эквайеров – непростая задача, от успешного решения которой зависит как оперативность обработки платежей, так и, в конечном счете, прибыльность работы бизнеса. Ключевые критерии для принятия решения не отличаются оригинальностью и включают:

- комиссию банка;

- условия предоставления платежных терминалов;

- сроки зачисления денежных средств;

- профессионализм службы поддержки;

- отзывы клиентов и т.д.

На нашем сайте представлен обширный набор коммерческих предложений разных банков-эквайеров. Их внимательное изучение позволит подобрать лучший из возможных вариантов, что станет серьезным подспорьем на пути построения успешного и прибыльного бизнеса.

Бухгалтерия и чеки

Правилам учета эквайринга в бухгалтерии отведена специальная статья нашего сайта (сделать ссылку). Здесь же стоит отметить, что с начала 2026 года комиссия за оказание эквайринговых услуг облагается НДС (до этого времени она была освобождена от взимания этого налога). Причем по повышенной с того же периода ставке, равной 22 %. Нововведение требует обязательного отражения в бухгалтерском учете, что при наличии квалифицированного бухгалтера (или при обращении в серьезную аутсорсинговую компанию) не становится проблемой.

Обязательным условием правильного использования ККТ (контрольно-кассовой техники), к которой относятся платежные терминалы, выступает распечатка чека. Документ передается клиенту (то есть покупателю) и становится подтверждением оказания услуги или продажи товара. Отсутствие чека выступает серьезным административным нарушением финансовой дисциплины и оборачивается достаточно заметными штрафными санкциями.

Проблемы с терминалами и решения

Далеко не всегда RRN исправно работает с различными платежными терминалами для эквайринга. К числу наиболее частых проблем можно отнести такие:

- Несовместимость разрядности ПО. Речь идет о 32- или 64-разрядных режимах работы программного обеспечения. Необходимо совпадение этого параметра у разных элементов POS-системы (включая учетные программы, если они интегрированы с платежным терминалом). Проблема решается установкой подходящих драйверов или заменой всего программного обеспечения.

- Потеря коммуникации через USB-порт. Нередко становится следствием активного использования конвертеров или разветвителей, которые не обеспечивают нужный уровень связи. Чтобы избежать этого, достаточно подключить USB-кабель платежного т терминала напрямую в соответствующий порт персонального компьютера или ноутбука.

- Неправильная последовательность действия для вызова или ввода RRN. Как было отмечено выше, на всех платежных терминалах процедура обращения к коду идентификации примерно одинакова. Но все-таки не полностью идентична, что требует обязательного учета особенностей каждого подобного устройства (о которых можно узнать, например, внимательным изучением руководства по эксплуатации, поставляемого вместе с каждым платежным терминалом).

- Слишком длительный вызов кода. Обычно своеобразный таймаут в работе системы связан с плохим или нестабильным интернетом (или Wi-Fi). Решение проблемы очевидно – устранение неисправности, например, посредством использования кабельного соединения или сменой провайдера.

Часто задаваемые вопросы

Можно ли пропустить RRN?

Нет, сделать этого попросту не получится. Дело в том, что RRN присваивается финансовой транзакции автоматически, является уникальным и выступает обязательным реквизитов для проведения платежа. Его отсутствие, причем независимо от причины, не позволит продолжить совершение финансовой операции.

Как восстановить RRN для старой транзакции?

Чаще всего для получения RRN используется чек, выданный покупателю после распечатки с помощью контрольно-кассовой техники. Альтернативные места для поиска уникального кода не отличаются разнообразием: служба поддержки банка покупателя или продавца, личный кабинет на сайте банка-эквайера или платежной платформы.

Кто отвечает за корректность RRN — банк или бизнес?

За правильность присвоения RRN, его уникальность и функциональность отвечает исключительно банк-эквайер. Это выступает одной из основных обязанностей кредитной организации, которая возникает при оказании услуги эквайринга.

Можно ли использовать RRN для возврата средств?

Да, более того на практике RRN чаще всего используется именно для возврата средств покупателю. Например, при отказе от заказа или совершении ошибочной транзакции. Использование RRN позволяет вернуть деньги максимально быстро и точно.

Каковы отличия RRN на разных POS-терминалах?

С некоторой долей условности можно сказать, что принципы формирования и практического использования RRN на разных платежных терминалах почти идентичны. Основным отличием становится название кода, которое может выглядеть не только в виде аббревиатуры, но и ее расшифровки в англоязычном варианте, а также как «ссылка», «номер ссылки» и даже разных комбинаций указанных наименований.

Выводы

- RRN представляет собой 12-значный уникальный код, который предназначен для идентификации банковской транзакции, совершаемой при оплате с карты. Он присваивается автоматически внутри специализированного ПО для банков.

- Чаще всего идентификатор используется при возврате платежа, для урегулирования спорных ситуаций, для проверки статуса финансовой операции и для различных видов учета.

- RRN указывается в чеке покупателя, а также сервисах дистанционного банковского обслуживания клиентов (как продавца, так и покупателя). Кроме того, узнать код можно посредством обращения в службы клиентской поддержки обоих участвующих банков (и эмитента карты, и эквайера).

- В общем случае покупателю вводить или искать RRN не требуется. Но успешное проведение транзакции предполагает обязательное использование кода, без которого оплата не может быть успешно завершена.

- Ввод RRN на разных платежных терминалах осуществляется по примерно одинаковой схеме с возможными отличиями только в названиях некоторых пунктов меню.