Получите до 300 000 ₽ на любые цели

Как пересчитывается кредит при досрочном погашении

Если верить статистике Домклика, то заемщики обычно выплачивают ипотеки намного раньше, чем заканчивается их срок: договоры, которые открываются на 20 лет, часто закрываются в течение 4 лет. Закрывают их за счет досрочного погашения – процедуры, при которой клиент вносит часть суммы или всю сумму полностью досрочно. Проценты при этом пересчитываются, но есть нюансы – разные типы платежей и досрочного погашения по-разному уменьшают переплату, о чем мы ниже и расскажем.

Виды досрочного погашения

Досрочное погашение бывает полным и частичным, частичное в свою очередь делится на частичное с уменьшением срока и частичное с уменьшением ежемесячного платежа:

- Полное досрочное погашение. Вы просто отдаете деньги банку и перестаете быть должны. Поскольку вы платите проценты только за тот срок, в который пользовались суммой – вы экономите все проценты, которые не успели выплатить в рамках договора.

- Частичное досрочное погашение с уменьшением срока. В этом случае вы вносите дополнительные деньги сверх ежемесячного платежа, цель внесения – уменьшение срока кредита. Средства идут на погашение тела долга, чем меньше тело долга – тем меньше вы в итоге переплатите. Срок уменьшится, но размер платежа, который вы должны вносить каждый месяц, останется неизменным.

- Частичное досрочное погашение с уменьшением ежемесячного платежа. В этом случае вы частично возвращаете и тело долга, и проценты. Итоговая переплата тоже уменьшится, но не так сильно, как при уменьшении срока.

Если сравнивать частичные погашения, то уменьшение срока уменьшит вашу итоговую переплату, а уменьшение платежа снизит вашу кредитную нагрузку. Выгода конкретно для вас зависит от ваших целей: если вы хотите переплатить как можно меньше, то лучше выбирать уменьшение срока; если же вы хотите немного освободить бюджет (в том числе – чтобы оформить другой кредит), то средства лучше направить на уменьшение ежемесячного платежа.

К слову, рефинансирование как раз и работает за счет того, что любой банк обязан разрешить клиенту полностью досрочно закрыть кредит. Если вы оформляете рефинансирование – вы берете деньги в кредит у нового банка, кладете их на кредитный счет старого, закрываете старый кредит и выплачиваете новый. Новый год может быть со сниженной ставкой и продленным/уменьшенным сроком – как договоритесь с новым банком.

Виды платежей

Когда мы доберемся до расчетов, то окажется, что выгода зависит в том числе от типа платежа по кредиту. Потребительские кредиты выдают либо с аннуитетными платежами, либо с дифференцированными:

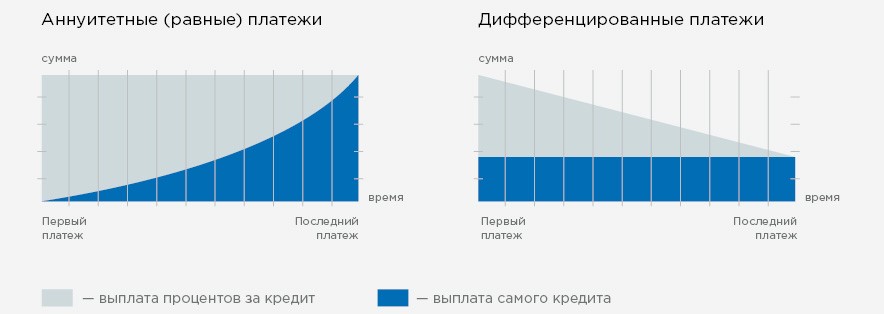

- Аннуитетный платеж. При таком платеже вы каждый месяц платите одну и ту же сумму – за исключением последнего месяца, в котором вы платите остаток. При этом виде платежа в начале срока кредита основную часть платежа составляют проценты, а в конце кредита основная часть платежа – тело кредита. Чем раньше вы начнете частично досрочно гасить такой кредит, тем меньше переплаты по итогу выйдет.

- Дифференцированный платеж. При этом типе платежей в первый месяц вы платите самую большую сумму, а каждый последующий – чуть меньше. Тело долга разбивается на равные доли, которые распределяются по месяцам кредита, и каждый месяц вы платите проценты за ту часть тела, которую еще не выплатили – отсюда и самый большой платеж в первый месяц, ведь вы еще вообще ничего не выплатили. Если ваш платеж – дифференцированный, то без разницы, в какой момент вы решили частично досрочно выплачивать кредит – выгода будет одинаковой.

Как правильно досрочно погасить кредит?

Почти вся законодательная часть досрочного погашения прописана в ГК РФ 810. Если кратко: заемщик имеет право как на полное, так и на частичное досрочное погашение кредита в любой момент и на любую сумму, единственное условие – заемщик должен подать заявление о досрочном погашении за 30 дней до совершения этого самого погашения.

Возможно, некоторые банки до сих пор практикуют бумажные заявления и срок в 30 дней, но подавляющее большинство уже перешло к более мягким условиям и продвинутым возможностям – обычно для того, чтобы оформить досрочное погашение (любое), вам нужно:

- Зайти в приложение банки и выбрать свой кредит.

- В опциях или где-то еще найти кнопку «досрочное погашение».

- Указать тип досрочного погашения.

- Выбрать срок и сумму.

- Сделать так, чтобы в выбранный вами день на вашем счету была указанная вами же сумма.

Все – банк снимет деньги и пустит их на досрочное погашение. Если не находите кнопку – напишите в чат техподдержки, сотрудники банка расскажут вам, как оформляется досрочное погашение в этом конкретном банке.

Единственное, что вам нужно помнить: если вы просто переведете лишние деньги, банк не снимет их в день очередного платежа – он оставит их на следующий платеж. Любое досрочное погашение оформляется только по отдельному запросу от заемщика.Нужно ли досрочно выплачивать кредит?

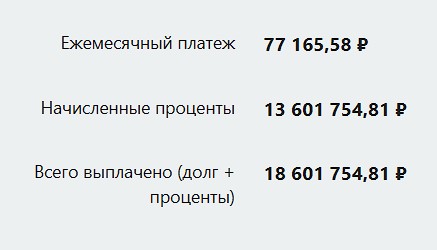

Не обязательно, но крайне желательно – вы либо сильно снизите переплату, либо немного снизите и переплату, и ежемесячную нагрузку. Предположим, вы оформили ипотеку – 5 000 000 рублей, 20 лет, 18% ставки, аннуитетные платежи. Ваш ежемесячный платеж составляет 77 165 рублей, итоговая переплата – 13 601 754 рубля:

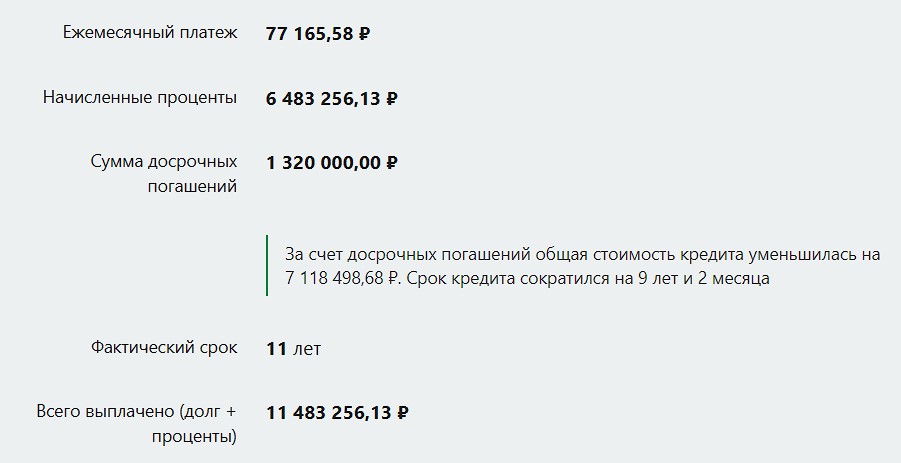

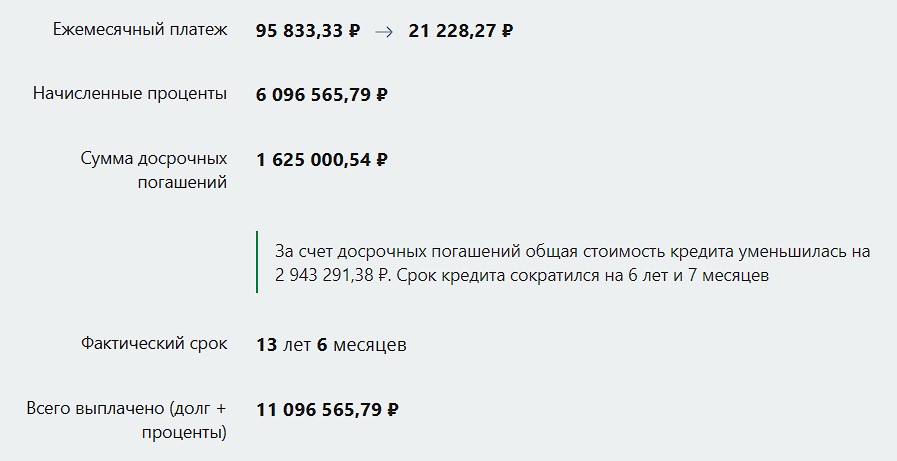

Предположим, что у вас в месяц освобождаются примерно 10 000 рублей, и вы готовы пускать их на частичное досрочное погашение ипотеки с уменьшением срока. В этом случае и срок, и переплата по вашей ипотеке уменьшаются почти вдвое – а ведь вы только добавили 10 000 рублей к уже выплачиваемым 75 000:

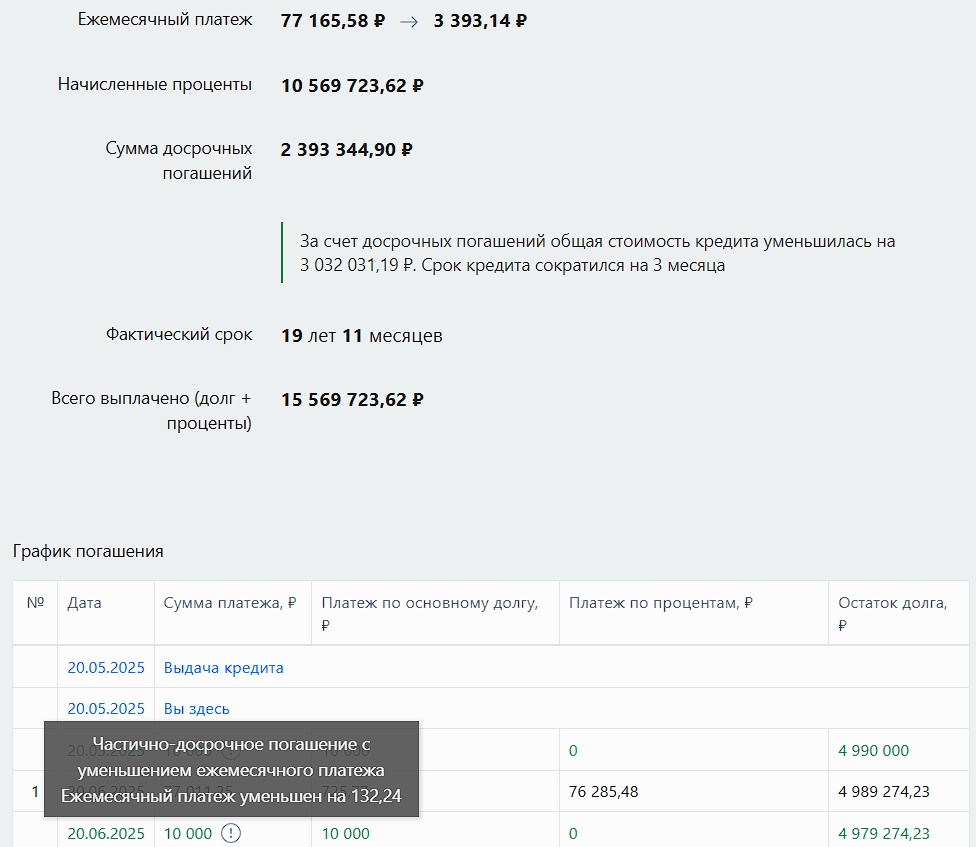

Если же вы все 20 лет будете перечислять по 10 000 рублей в месяц дополнительно на частичное досрочное погашение с уменьшением суммы ежемесячного платежа – каждый месяц вам в среднем придется платить на 130 рублей меньше, чем в предыдущий, а итоговая переплата уменьшится на 3 000 000 рублей:

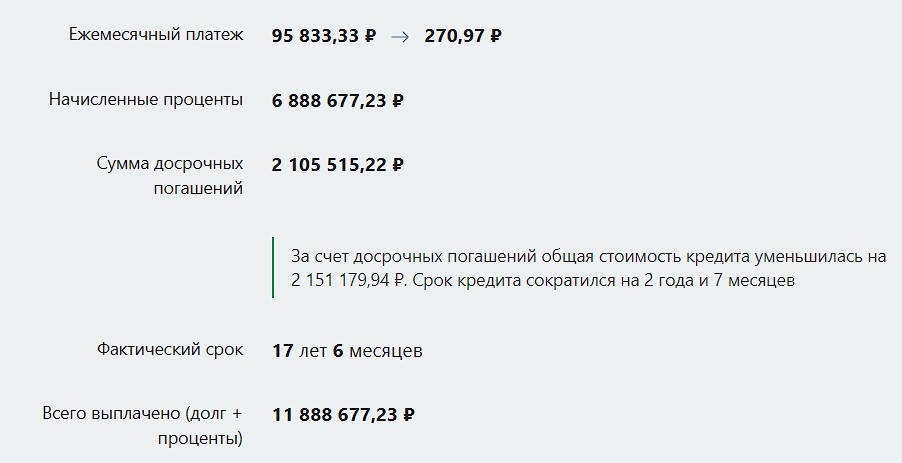

Интересно, что при таких же показателях кредита, но – с дифференцированным платежом частичное досрочное погашение с уменьшением срока будет все еще крайне выгодным, но – не таким выгодным, как в предыдущем случае:

Если же захотите уменьшать ежемесячный платеж – выгода тоже будет чуть поменьше, зато ежемесячный платеж в среднем будет уменьшаться на 750 рублей с каждым новым месяцем:

Может ли банк препятствовать досрочному погашению?

Нет, не может – банк не имеет права запрещать частичное досрочное погашение или вводить штрафы/комиссии за то, что клиент досрочно погашает кредит. Минимальную сумму досрочного погашения банк установить тоже не может. Все, что может банк – установить сложные правила досрочного погашения: уведомление за 30 дней до совершения, письменное заявление на досрочное погашение (хотя ни один адекватный банк сейчас так не делает). Кроме того, банк может не позволить выбирать между уменьшением срока и уменьшением ежемесячного платежа – хотя чаще банки выставляют условие о том, что через приложение можно оформить только частичное досрочное погашение с уменьшением платежа, а погашение с уменьшением срока нужно оформлять отдельным заявлением.

Справка об исполнении кредитных обязательств

Просто напомним: после того, как вы полностью досрочно закрыли кредит, вам нужно заказать справку о закрытии займа. Никто не пытается вас обмануть или затащить в долги, но банковское ПО – несовершенное, как и люди, которые вносят данные в базу (если они делают это руками). Кто-то может допустить ошибку, и вы останетесь должны пару копеек – абсолютно ничтожный долг, который при этом попадет вам в кредитную историю и будет портить ее, пока вы эту проблему не исправите. Справка о закрытии кредита на руках избавит вас от этой потенциальной проблемы: если у вас осталась задолженность, то банк такую справку не выдаст, а если по каким-то причинам банк выдаст такую справку должнику – в будущем в суде должник сможет не только быстро доказать свою правоту, но и получить компенсацию за испорченную кредитную историю.