Как рассчитать график платежей по кредиту

График платежей – такой же важный документ, как и договор на кредитование, он должен быть среди бумаг выдаваемых заемщику. Но как узнать график платежей, если вы только подбираете себе кредит? Ниже расскажем.

Факторы, влияющие на размер платежа по кредиту

Для начала вкратце введем вас в курс дела о том, как именно высчитывается сумма, которую вам нужно будет платить. Глобально – банк берет всю сумму займа, после чего высчитывает переплату по одному из двух сценариев:

- Аннуитетный. В этом случае проценты рассчитываются сразу по всему долгу, после чего банк распределяет проценты + тело долга таким образом, чтобы ежемесячный платеж для всех месяцев было одинаковым. Дополнительно доли распределяются так, чтобы в первые месяцы подавляющая часть оплаты шла на погашение процентной ставки, а в последние – на тело долга.

- Дифференцированный. В этом случае тело долга равномерно размазывается по сроку, а проценты высчитываются из той доли тела кредита, которая еще не погашена. Это уменьшает процент переплаты, но делает досрочное погашение чуть менее выгодным в некоторых сценариях.

Таким образом, на размер платежа влияют: схема погашения, сумма, срок и процентная ставка.

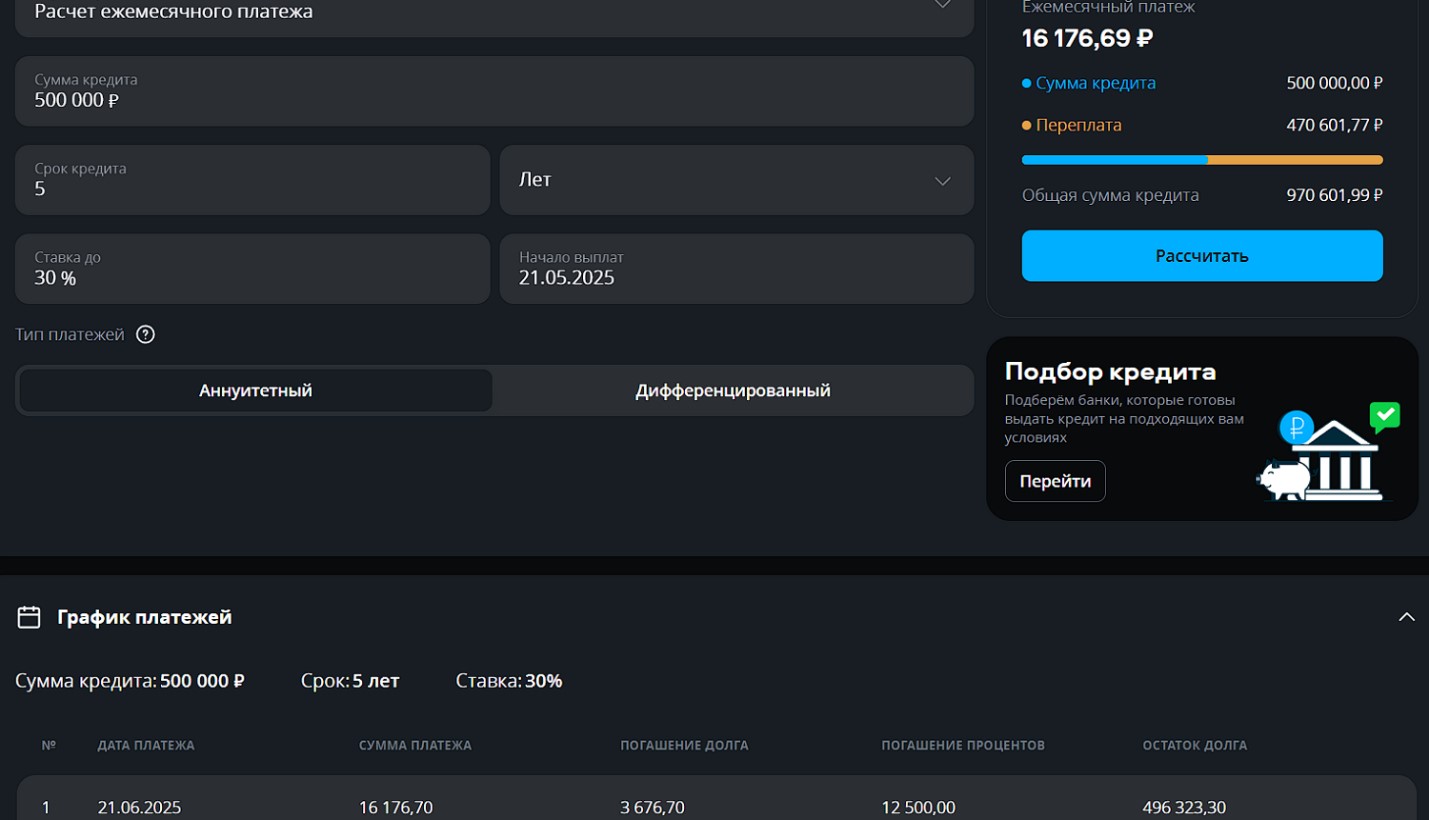

Как рассчитать размер ежемесячного платежа

В теории и при очень большом желании вы можете рассчитать проценты самостоятельно – найти формулы дифференцированного и аннуитетного платежей, завести табличку, прописать условия и так далее. Но это будет крайне долго, и для каждого кредита вам нужно будет делать это заново. Проще воспользоваться помощью онлайн-калькулятора – он позволяет рассчитать платежи для любых условий и схемы погашения.

Все, что вам нужно сделать: выставить параметры, выбрать схему и нажать на «Рассчитать» – калькулятор автоматически рассчитает и ежемесячный платеж, и переплату, а ниже вы увидите график платежей для такого кредита.

Когда вносить платеж

Платеж нужно вносить не позднее его даты – еще лучше, если вы перечислите деньги на кредитный счет за пару дней до даты платежа. Это касается только очередного платежа – если вы хотите оформить полное или частичное досрочное погашение, просто внести деньги и ждать не выйдет. Досрочное погашение оформляется через специальную заявку в банк – вам нужно будет указать сумму/срок/тип досрочного погашения, после чего уже вносить деньги (они должны быть на счету в день, который вы указали в заявке).

Как снизить сумму платежа, если вы уже платите кредит

Основной способ – частичное досрочное погашение с уменьшением ежемесячного платежа. Каждый такой платеж, даже если он будет на сумму в пару тысяч рублей, будет снижать вашу ежемесячную нагрузку. Итоговая переплата при этом, к слову, тоже снизится.

Если вы оказались в сложных материальных обстоятельствах, которые возникли не по вашей вине и которые вы можете подтвердить документами, вы можете обратиться в свой банк за реструктуризацией. Основных форм реструктуризации – 2: кредитные каникулы и увеличение срока кредита. В случае кредитных каникул вы на срок до 6 месяцев вообще освобождаетесь от платежей (или нужно будет платить только проценты), при увеличении срока кредита существенно снизится ежемесячны платеж (но, увы, вырастет переплата).

Наконец, третий способ снижения суммы по уже имеющемуся кредиту – рефинансирование. В этом случае вы откроете новый кредит и его деньгами полностью досрочно закроете старый займ. Новый кредит вы получите на условиях нового банка, если хотите снизить ежемесячный платеж – ищите рефинансирование под более низкую ставку и более длительный срок.

Каким должен быть оптимальный платеж

Сложно сказать – у каждого заемщика есть свои субъективные требования к «оптимальному платежу». Можете ориентировать на показатель кредитной нагрузки, это – процент ежемесячного дохода, который вы отдаете на погашение кредитов. Если ваша кредитная нагрузка – более 50%, то вам точно нужно снижать ежемесячный платеж. Банки, кстати, тоже так думают: если ваша кредитная нагрузка составляет больше половины вашего дохода, то новый кредит вам никто не выдаст (за исключением рефинансирования).

Что делать, если нет возможности платить кредит

Самый радикальный метод – объявить себя банкротом: процедура будет долгой и неприятной, но по итогу вы избавитесь от всех долгов. Если такой вариант вас не устраивает – попробуйте вежливо обсудить варианты с менеджером банка. Дело в том, что банку тоже невыгодно, чтобы у вас копились долги – ему нужны деньги, а не обещание денег; поэтому если для вас возможен какой-то обходной вариант, вроде реструктуризации – менеджер постарается его использовать. Но вот чего точно не стоит делать – брать дополнительные кредиты в надежде на светлое будущее, как показывает практика – это будущее наступает довольно редко.