Получите до 300 000 ₽ на любые цели

Чем отличается кредит наличными от кредитной карты

Если вы хотите получить деньги от банка, у вас есть 2 варианта: либо потребительский кредит наличными, либо кредитная карта. Выбор, в общем-то, не такой и простой: в одних случаях карта окажется более выгодной, в других вы рискуете получить большую переплату, если не оформите кредит наличными. Ниже – о всех таких случаях и об этих двух продуктах в целом.

В чем отличие кредита от кредитной карты и как они работают

Потребительский кредит

Начнем с простого – потребительского кредита наличными. Работает он крайне просто: будущий заемщик подает в банк запрос на определенную сумму, получает одобрение и деньги, ежемесячно выплачивает тело займа и проценты. Условия могут различаться, кредит наличными может быть целевым или нецелевым (на любые покупки), деньги могут выдавать именно наличными или на дебетовую карту, но суть не меняется: вам выдают средства 1 раз на конкретную сумму, ежемесячно вы возвращаете долг одинаковыми (аннуитетный платеж) или примерно одинаковыми (частями) под конкретный процент.

Кредитная карта

А вот здесь все сложно. Начнем с того, что вам выдают не конкретную сумму на конкретный срок, а возобновляемую кредитную линию. Это – лимит, который банк вам выделил, в рамках этого лимита вы можете взять как всю сумму, так и вообще ничего не брать. Если вы исчерпали лимит и вовремя вернули все деньги – банк обновляет ваш лимит, можете взять деньги снова. Так может продолжаться бесконечно – если в рамках кредита наличными вы 1 раз берете конкретную сумму, то возобновляемый лимит позволяет вам брать деньги сколько угодно раз (пока вы вовремя их возвращаете).

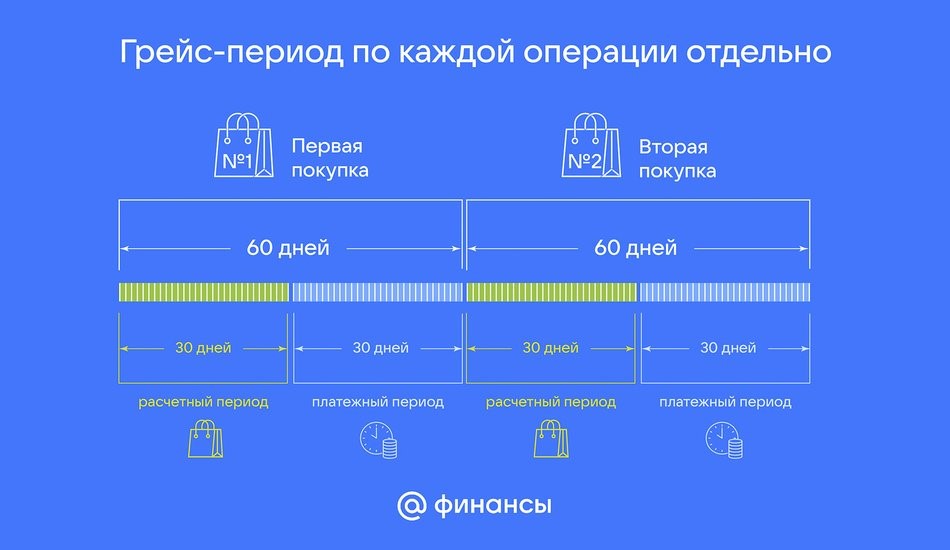

Второе отличие кредитки от кредита – применение ставки. Если вы оформили кредит наличными – вы имеете четкую ставку и будете ее выплачивать. Если вы оформили кредитку – то у вас есть грейс-период, то есть период, в который вы можете вернуть взятые у банка деньги, не выплачивая процентов. Например, если грейс-период по вашей карте – 90 дней, то вы можете купить что-либо на 3 000 рублей и в течение 3 месяцев вернуть эти 3 000 рублей без переплаты. У разных банков – разные нюансы грейс-периода (размер, подсчет, минимальный платеж), но в основном это работает одинаково: получаете льготный беспроцентный период, если возвращаете деньги вовремя.

У грейс-периода есть свои «подводные камни»:

- Если пропустили платеж – грейс-период обычно отменяется сразу по всем покупкам, и вам тут же начисляют все причитающиеся проценты.

- Грейс-период дают не на все траты – обычно он не распространяется на снятие наличных и переводы на другие счета (на эти же операции банк часто дает повышенные проценты).

Наконец, третья сложность кредиток по сравнению с кредитами – бонусы и дополнительные расходы. Поскольку вы в рамках траты кредитного лимита пользуетесь карточкой, вам предоставляют те бонусы, которые банк предусмотрел для карточки – процент на остаток своих денег (если вы храните свои деньги на кредитке), кэшбэк и специальные акции от партнеров. Своя проблема здесь тоже есть – так как вы пользуетесь карточкой, вам обычно нужно платить за ее обслуживание.

Плюсы/минусы кредита/кредитки

|

Плюсы |

Минусы |

|

|

Потребительский кредит |

Понятные условия – берете конкретную сумму, возвращаете ее с процентами. Меньше ставки – ставки по кредитам наличными в целом ниже, чем по кредиткам, а у целевых кредитов (ипотека, автокредит и так далее) ставки опускаются даже больше. Госпрограммы и рассрочки – некоторые кредиты можно оформить крайне дешево (ипотеки по госпрограммам) или вообще без переплаты (рассрочка) |

Реже одобряют – по кредитам в целом выдвигают более жесткие требования, чем по кредитным картам. Негде сэкономить – если речь идет не о госпрограмме и не о рассрочке, то вам гарантированно придется выплатить проценты |

|

Кредитная карта |

Быстро и просто оформить – требования по кредиткам не самые высокие, пластик могут выпустить в течение 1-2 дней. Можно не переплачивать – если вы не снимаете деньги и укладываетесь в грейс-период, то проценты платить не придется. Можно даже выйти в плюс – за счет кэшбэка и специальных предложений от магазинов-партнеров |

Сложнее получить крупную сумму – на лимит выше 500 000 рублей рассчитывать можно крайне редко Высокие проценты – проценты по кредитке будут существенно выше, чем по потребительскому кредиту Можно запутаться в условиях – грейс-период по каждой покупке считается отдельно, на некоторые покупки грейс-период не распространяется, специальные акции считаются отдельно и так далее. Кредитка создана для безналичных покупок – если захотите внять наличные, придется платить крайне большие проценты |

Что проще получить: кредит или кредитную карту?

Кредитную карту получить довольно просто – часто банки оформляют кредитку на небольшой (до 50 000 рублей) лимит только по паспорту, а решение приходит моментально. Кредитами наличными все немного сложнее – во многом скорость и сложность оформления зависит от суммы, нередко приходится предоставлять справку о доходах. Если же вы оформляете крупный целевой кредит (ипотека, кредит на авто), то может понадобиться внушительный пакет документов, а срок оформления может растянуться на несколько недель или месяцев.

Что лучше взять – кредитную карту или кредит?

И кредитная карта, и потребительский кредит – это финансовые инструменты, которые решают какую-то «свою» проблему, поэтому однозначного ответа нет: в одних случаях вам больше подойдет кредитка, в других нужен кредит.

Кредитную карту лучше взять, если:

- Вам нужна небольшая сумма. Например, вы хотите купить несколько приятных, но не слишком дорогих вещей, и/или вам нужно дотянуть до зарплаты. Здесь кредитка для вас будет идеальна – просто вернете деньги до окончания грейс-периода, и не придется ничего переплачивать.

- Вы можете получить существенные бонусы. Например, какой-нибудь ювелирный магазин продает интересующее вас украшение с кэшбэком в 30% для клиентов конкретного банка. Идете в этот банк, открываете кредитку, покупаете украшение, возвращаете деньги в срок – и вы не просто получили то, что не могли бы себе позволить в конкретный момент времени, но и сэкономили 30%.

- Вы часто совершаете безналичные покупки. В этом случае вы сможете получить приятный кэшбэк и, крайне вероятно, избежите платы за обслуживание карты – у многих банков сейчас платить за обслуживание не нужно, если вы потратили с карты определенную сумму за месяц.

Потребительский кредит лучше оформить, если вы:

- Хотите взять крупную сумму. Получить кредитный лимит по карте на сумму более 1 000 000 рублей – крайне трудная задача, взять нецелевой потребительский кредит на эту же сумму будет проще.

- Хотите купить что-то конкретное. В этом случае перед вами открываются пути для существенной экономии: ипотеки можно взять под низкий процент (по госпрограмме или без нее), авто можно взять по скидке в рамках партнерской акции от производителя, ряд товаров можно оформить в рассрочку без переплаты.

- Точно знаете сумму, которая вам нужна. Кредиты удобны своей простотой – вы один раз взяли сумму точную сумму, которую (с процентами) затем вернули. С кредиткой у вас будет больше соблазнов – то есть больше трат, если вы этим соблазнам поддадитесь.

Если говорить в общем, то кредитная карта – это инструмент для ежедневных трат: закончились деньги на дебетовой карте – расплатились кредиткой, вернули в рамках грейс-периода без переплаты (еще и с кэшбэком). Потребительский кредит – это инструмент для крупных покупок: взяли квартиру в ипотеку и постепенно выплачиваете ее стоимость.