Банковская гарантия

Банковская гарантия — это письменное обязательство банка выплатить деньги третьей стороне, если клиент не выполнит договор. Инструмент снижает риски, ускоряет сделки и открывает доступ к торгам, налоговым послаблениям и крупным контрактам. Ниже подробный разбор, зачем нужна банковская гарантия, как её получить и где искать выгодные предложения.

Что такое банковская гарантия и как она работает?

Банковская гарантия давно вышла за рамки редкого финансового инструмента. Её используют компании, ИП и поставщики услуг. Особенно часто это происходит при работе с государством и крупными заказчиками.

В сделке участвуют три стороны. Первая — принципал. Это компания или предприниматель, который обращается в банк. Вторая — бенефициар. Он получает выплату при нарушении условий договора. Третья сторона — гарант, то есть банк.

Банк берёт на себя финансовую ответственность. Клиент платит комиссию. При нарушении обязательств, банк переводит деньги бенефициару. После этого сумма взыскивается с принципала. Гарантия действует в пределах срока и суммы, указанных в договоре. Изменение условий без согласия сторон недопустимо.

Зачем бизнесу нужна банковская гарантия?

Участие в закупках и торгах

Чаще всего банковскую гарантию используют при участии в государственных и корпоративных закупках. Она заменяет внесение собственных средств на счёт заказчика. Компания сохраняет деньги в обороте и не замораживает их на срок торгов или исполнения контракта.

Гарантия подтверждает серьёзность намерений участника. Заказчик получает финансовую защиту на случай отказа от контракта или нарушения условий.

Для бизнеса это удобный способ выйти на крупные заказы без кассовых разрывов.

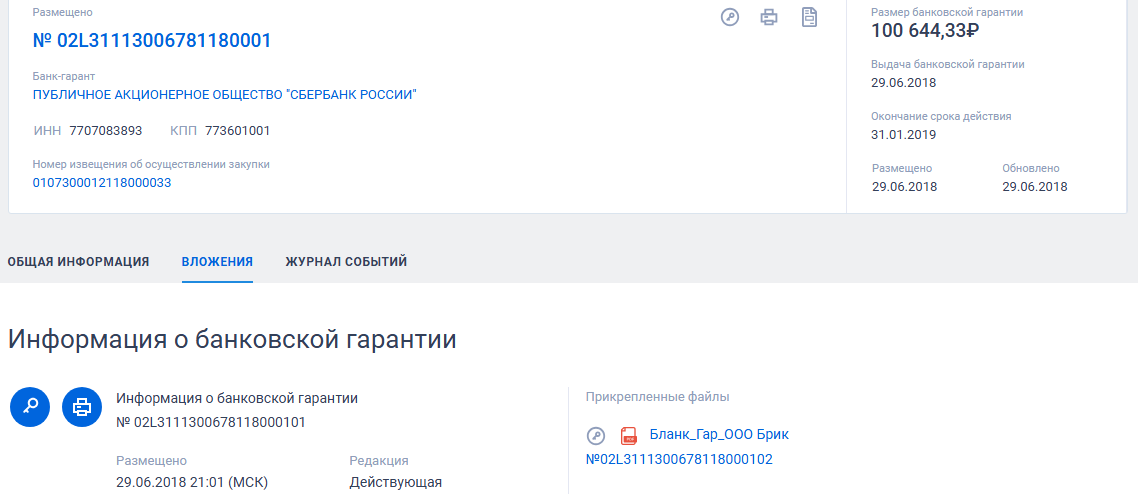

Гарантии, оформленные для контрактов в рамках 44-ФЗ и 223-ФЗ до июля 2018 года, размещены в реестре на официальном портале государственных закупок.

Возврат налога на добавленную стоимость

Банковская гарантия востребована при ускоренном возврате НДС. Обычно налоговая проверка занимает несколько месяцев. С гарантией компания получает деньги из бюджета значительно раньше. Проверка продолжается в стандартном режиме. Если инспекция выявит нарушения, банк вернёт сумму государству.

Для бизнеса это способ быстрее направить средства на развитие и текущие расходы.

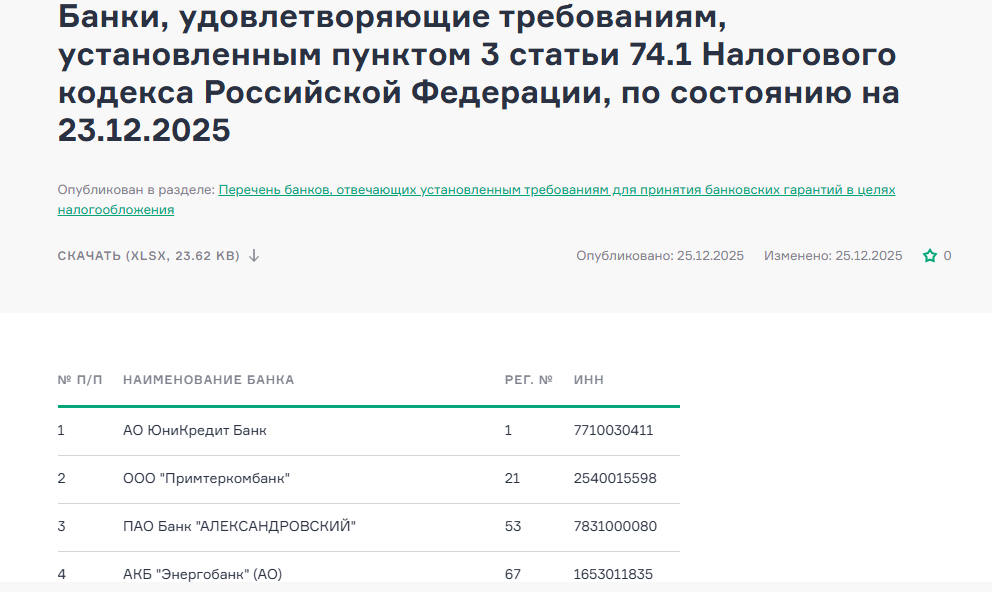

Для уплаты налогов

При погашении налогов, сборов и иных обязательных платежей иногда допускается перенос сроков. Такое право чаще используют компании с сезонной выручкой.

Для получения отсрочки или рассрочки в налоговую службу подают заявление. В качестве обеспечения принимают залог, поручительство либо банковскую гарантию.

Таможенные операции и ввоз товаров

При ввозе продукции на территорию страны требуется уплата пошлин и сборов. Их размер часто бывает существенным. Банковская гарантия позволяет не перечислять всю сумму сразу. Товар проходит таможню без задержек. Платёж переносится на более удобный срок.

Это особенно важно при поставках крупными партиями и регулярном импорте.

Таможенная гарантия оформляется исключительно через банк, получивший аккредитацию у таможенных органов и включённый в официальный реестр.

Коммерческие сделки с партнёрами

В договорах между компаниями гарантия снижает риски сторон. Контрагент получает уверенность в оплате или возврате аванса. Исполнитель подтверждает финансовую надёжность без привлечения кредитов.

Гарантия часто применяется при крупных суммах или длительных сроках исполнения. Она упрощает переговоры и ускоряет подписание договоров.

Выполнение договора иногда осложняется обстоятельствами, не зависящими от сторон.

Подробный разбор форс-мажорных ситуаций приведён в отдельном материале.

Виды банковских гарантий

Существует несколько форм банковской гарантии:

- Гарантия заявки. Используется на этапе участия в торгах. Подтверждает серьезность намерений участника и его готовность подписать контракт. При отказе победителя от заключения договора заказчик получает компенсацию. Сумма обычно невысока и рассчитывается от начальной цены закупки.

- Гарантия исполнения контракта. Оформляется после победы в тендере. Защищает заказчика от срыва сроков, некачественного выполнения работ или отказа от обязательств. При нарушениях, банк выплачивает предусмотренную сумму. Размер зависит от стоимости договора и требований заказчика.

- Гарантия обеспечения гарантийных обязательств. Действует после завершения работ или поставки товара. Покрывает риски, связанные с выявленными дефектами в течение гарантийного срока. Заказчик получает финансовую защиту без удержания части оплаты подрядчику.

- Платёжная гарантия. Применяется в коммерческих договорах и поставках. Обеспечивает оплату товаров или услуг в установленный срок. При просрочке банк перечисляет средства получателю. Инструмент повышает доверие между сторонами сделки.

- Гарантия возврата аванса. Используется при работе с предоплатой. Защищает заказчика, если исполнитель не приступил к работам или нарушил условия договора. В этом случае банк возвращает сумму аванса в пределах гарантии.

Каждый вид имеет свои условия по сроку действия, размеру и требованиям к заявителю. Выбор зависит от характера сделки и уровня финансовых рисков.

Как получить банковскую гарантию — пошаговая инструкция

Шаг 1. Выбор банка.

Процедура начинается с подбора кредитной организации. Ориентируйтесь на требования бенефициара. Для госзакупок подходят только банки из официальных перечней. Для ФНС также существует свой перечень. Для коммерческих сделок выбор шире.

Учитывайте комиссию, сроки рассмотрения, формат выдачи и максимальную сумму гарантии.

Этот этап определяет скорость и результат всего процесса. Ошибка на старте приводит к отказу.

Шаг 2. Подготовка документов.

Для компаний (юридических лиц) перечень обычно включает:

- Устав и учредительные документы.

- Свидетельство о регистрации и ИНН.

- Бухгалтерскую отчётность за последние периоды.

- Справку об отсутствии задолженности по налогам.

- Протокол собрания участников о назначении руководителя.

- Приказ о назначении директора.

- Копии паспортов руководителя и участников компании.

- Договор аренды или свидетельство о собственности на офис (по требованию банка).

Для индивидуальных предпринимателей (ИП) достаточно:

- Копии паспорта.

- Свидетельства о регистрации ИП и ИНН.

- Книги учёта доходов и расходов или налоговые декларации.

- Выписка со счёта.

- Справка об отсутствии задолженности по налогам.

Состав пакета документов может изменяться в зависимости от суммы гарантии и типа обязательств.

Полный и корректный комплект документов ускоряет рассмотрение заявки и повышает шансы на одобрение.

Шаг 3. Подача заявки и проверка.

Документы передаются в банк. Далее начинается оценка рисков. Анализируют финансовое состояние, деловую репутацию и условия сделки. Во многих банках решение принимается в сжатые сроки. Иногда в течение одного дня.

При необходимости банк запрашивает уточнения. Быстрый ответ повышает шанс одобрения.

К примеру, в Сбербанке решение по заявке может быть вынесено всего за три минуты.

Шаг 4. Подписание договора и получение гарантии.

После одобрения стороны подписывают договор. Клиент оплачивает комиссию. Размер платы зависит от срока, суммы и уровня риска. Банк выдает гарантию в электронном или бумажном виде.

С этого момента обязательство считается обеспеченным. Документ передается бенефициару и вступает в силу.

Почему выбор банка на Сравни.ру – хорошее решение

Самостоятельный подбор банка часто превращается в затяжной процесс. Условия сильно различаются по комиссиям, срокам оформления и требованиям к заёмщику.

На платформе Сравни.ру собраны предложения банков по гарантиям. Сервис позволяет сопоставить предлагаемые условия без лишних запросов и переговоров. Пользователь сразу видит стоимость, сроки и базовые требования.

В каталоге представлены крупные и надёжные участники рынка. Среди них Инго Банк, МСП Банк, ВТБ, Просто Банк, Сбербанк и другие организации. Такой выбор снижает риск, помогает избежать переплаты и упрощает принятие решения. Это особенно важно при сжатых сроках и жёстких требованиях контракта.

Применение банковской гарантии на практике

При нарушении договорных условий бенефициар обращается напрямую в банк-гарант. К требованию прикладывают документы, строго указанные в тексте гарантии. Финансовая организация проверяет форму, сроки и полноту представленных материалов.

При соблюдении всех требований банк перечисляет заявленную сумму бенефициару.

Сроки проверки заранее закреплены в условиях гарантии и не подлежат произвольному изменению. После выплаты принципал возмещает банку перечисленные средства и комиссию.

Особое внимание стоит уделять формулировкам гарантии ещё на этапе оформления.

Неточности в условиях или расхождения в документах часто приводят к отказу в платеже.

FAQ – Часто задаваемые вопросы

Чем банковская гарантия отличается от кредита?

Кредит предполагает перечисление средств на счёт клиента. Гарантия работает иначе.

Банк берёт на себя обязанность выплатить сумму только при нарушении условий договора.

Возможна ли выдача гарантии без залога?

Да, такой вариант встречается часто. Банки ориентируются на финансовые показатели и деловую репутацию заявителя. При низких рисках дополнительное обеспечение не требуется.

Сколько стоит банковская гарантия?

Цена формируется из суммы обязательства, срока действия и оценки компании. Обычно комиссия выражается в процентах от суммы гарантии. Точный размер зависит от условий конкретного банка.

Какой срок действия у банковской гарантии?

Период указывают в тексте договора. Он всегда превышает срок основного обязательства.

Это защищает интересы бенефициара после завершения работ или поставки.

Банковская гарантия упрощает работу бизнеса. Она снижает риски, экономит оборотные средства и ускоряет процессы. Инструмент активно применяют при участии в торгах, расчётах с бюджетом и таможенном оформлении. Он уместен и в коммерческих договорах, где важны надёжность и предсказуемость платежей. Партнёры чувствуют уверенность, а сделки проходят без лишних задержек.