ЕНП – единый налоговый платёж

Единый налоговый платёж (ЕНП) представляет собой новый способ уплаты обязательных платежей для предпринимателей и организаций. С его помощью все налоги, сборы и взносы перечисляются через один счёт — единый налоговый счёт (ЕНС).

В статье подробно разберём, как использовать ЕНП, какие налоги и сборы он охватывает, сроки уплаты, уведомления и управление переплатами.

Что такое ЕНП?

ЕНП — это не система налогообложения, а способ уплаты обязательных платежей. Вместо нескольких платёжных документов налогоплательщик формирует один платёж, который направляется на ЕНС. Налоговая самостоятельно распределяет средства между налогами, взносами и пенями.

До 2023 года предприниматели, работающие на УСН, заполняли несколько платёжек для налога, ОПС, ОМС и ВНиМ. Сейчас достаточно одной операции, что упрощает учёт и снижает риск ошибок. Все ИП и компании обязаны использовать ЕНП. Исключение составляют самозанятые. Их требования не касаются.

Обратите внимание: независимо от места регистрации, средства направляются на счёт Управления федерального казначейства по Тульской области. Все вопросы по срокам уплаты, начислению пеней и задолженностей решаются в местной налоговой инспекции.

Какие налоги платить на единый счёт?

ЕНС функционирует как централизованная «копилка» для всех обязательных платежей компании или ИП. Предприниматель один раз перечисляет средства на единый счёт, а налоговая сама распределяет их между налогами, сборами, страховыми взносами, пенями и штрафами.

Такой механизм упрощает ведение финансового контроля и снижает вероятность ошибок при уплате нескольких платежей одновременно.

Существует несколько способов внесения ЕНП:

- Через бухгалтерскую программу. Многие современные системы автоматически формируют платёжные поручения с актуальными реквизитами и КБК. Это снижает риск ошибок и ускоряет процесс уплаты.

- Вручную по реквизитам с сайта ФНС. Предприниматель самостоятельно заполняет платёжное поручение, используя данные, опубликованные на официальном портале ФНС. Такой способ подходит тем, кто не пользуется автоматизированными системами.

- Через сервис ФНС «Уплата налогов и пошлин». Достаточно указать ИНН, КПП и сумму платежа. Сервис автоматически создаёт платёжное поручение с актуальными реквизитами и КБК, что исключает человеческий фактор.

Особое внимание нужно уделить корректному указанию КБК. Если код бюджетной классификации введён неверно, сальдо ЕНС не обновится, и налоговая может считать платеж недействительным, что приведёт к начислению задолженности. Правильное использование КБК гарантирует точное распределение средств по всем обязательствам.

Категории налоговых и сборных платежей через единый налоговый счёт:

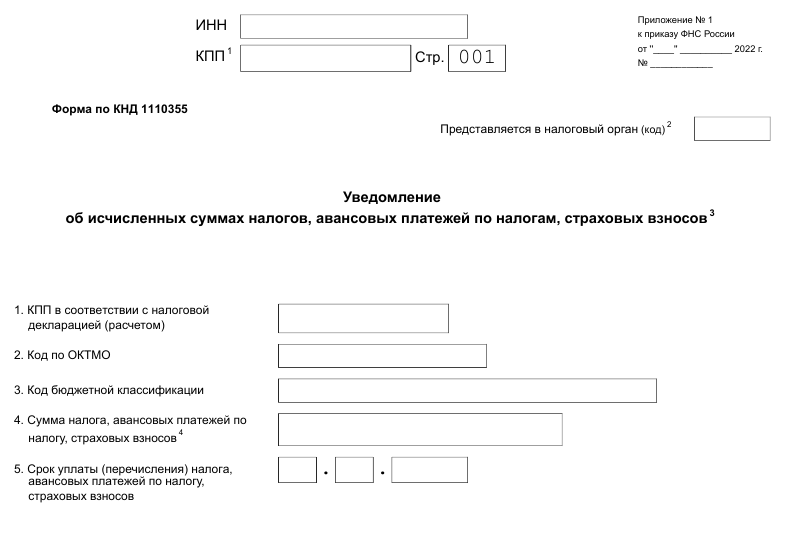

Уведомление о ЕНП

Перед внесением средств налогоплательщик обязан подать уведомление с исчисленными суммами налогов, сборов и взносов. Форма утверждена приказом ФНС.

Без уведомления налоговая не спишет деньги, и налог будет считаться неуплаченным, даже если на ЕНС достаточно средств. Срок подачи уведомления: не позднее 25 числа месяца, в котором наступает обязанность по уплате.

Исключения:

- НДФЛ за сотрудников подаётся дважды: за 1–22 число — до 25-го, за 23 (конец месяца) — до 3-го числа следующего месяца.

- По НДС и налогу на прибыль уведомление не требуется, сведения содержатся в декларации.

Данные можно корректировать до подачи декларации или расчёта. В случае несвоевременной подачи декларации налоговая вернёт средства на ЕНС через 10 рабочих дней после окончания срока.

В какой срок нужно вносить деньги на ЕНС?

С 2023 года правила уплаты через единый налоговый счёт (ЕНС) унифицировали сроки для большинства платежей. День внесения средств теперь зависит от частоты начисления налога или сбора, что упрощает планирование денежных потоков для предпринимателей и организаций.

Для квартальных налогов и взносов, например, по УСН, установлен срок: 28 число первого месяца следующего квартала.

То есть, авансовые платежи за первый квартал нужно перечислить до 28 апреля, за второй до 28 июля, за третий до 28 октября, за четвёртый до 28 января следующего года. Для ежемесячных платежей, таких как НДС, страховые взносы и другие обязательные взносы, деньги вносятся не позднее 28 числа каждого месяца. Это помогает поддерживать регулярный контроль над обязательствами и исключает штрафы за просрочку.

Существуют исключения, когда сроки уплаты отличаются от стандартного:

- НДС при импорте из стран ЕАЭС (средства перечисляются до 20 числа месяца, следующего за месяцем ввоза товаров). Это связано с особенностями таможенного оформления и учёта.

- НДФЛ для ИП, патент, торговый сбор, авансовый платёж по ЕСХН (прежние сроки уплаты сохраняются, чтобы соблюсти согласованность с установленной отчётностью).

- НДФЛ за сотрудников (налог удерживается за период с 23 числа предыдущего месяца по 22 число текущего, а перечисление в бюджет производится до 28 числа текущего месяца). Это позволяет аккумулировать удержанный налог и избежать двойного списания.

Единый срок уплаты облегчает финансовое планирование и снижает вероятность просрочек.

Как уплачивать Единый налоговый платёж — пошаговая инструкция

1. Вход в систему.

Начните с авторизации в личном кабинете налогоплательщика на сайте ФНС.

2. Проверка реквизитов ЕНС.

Перед вводом суммы важно убедиться, что реквизиты счёта корректны. Особое внимание уделите КБК (код бюджетной классификации). Неверный код приведёт к тому, что платёж не зачтётся, и сальдо ЕНС не обновится. Также убедитесь, что правильно указан ИНН/КПП и ОКТМО.

3. Ввод суммы платежа.

Введите точную сумму, рассчитанную по уведомлению или декларации. Важно, чтобы она покрывала все налоги, авансовые платежи, страховые взносы и сборы, подлежащие уплате. При переплате остаток зачисляется на ЕНС и может быть зачтён в следующем периоде или возвращён по заявлению.

4. Подтверждение платежа и подача уведомления.

После проверки данных подтвердите платеж. Если для конкретного налога или взноса требуется уведомление о сумме, его необходимо отправить одновременно. Без уведомления ФНС не зачтёт перечисленные средства. Убедитесь, что уведомление заполнено верно: данные о сумме, периоде, КБК и ОКТМО должны соответствовать действительности.

5. Сохранение подтверждающих документов.

После успешной отправки платежа сохраните подтверждение уплаты и выписку с ЕНС. Эти документы пригодятся для бухгалтерского учёта, внутренних проверок и при необходимости подтверждения платежа в налоговой инспекции.

Как налоговая списывает деньги с ЕНС?

Списание происходит в порядке:

- Недоимка. Сначала списываются средства для погашения ранее образовавшейся задолженности. Это может быть недоимка по налогам, взносам или сборам. При этом дата возникновения задолженности определяет приоритет списания.

- Текущие налоги, сборы и взносы. После закрытия недоимки ФНС покрывает текущие обязательства: налоги, авансовые платежи, страховые взносы и сборы, срок уплаты которых наступил.

- Пени. Если имеются начисленные пени за просрочку платежей, они списываются после погашения недоимки и текущих обязательств.

- Проценты. Проценты за просроченные платежи начисляются и списываются после пеней, если они образовались.

- Штрафы. Последними списываются штрафы, назначенные налоговыми органами или на основании КоАП РФ.

Если на ЕНС недостаточно денег, чтобы погасить все обязательства, ФНС распределяет имеющуюся сумму пропорционально по каждому виду платежа.

Пример расчёта:

Общая сумма обязательств: 195 000 руб.

- ОПС — 140 000 руб.

- ОМС — 30 000 руб.

- ВНиМ — 25 000 руб.

Остаток на ЕНС: 95 000 руб.

Распределение:

- ОПС: 140 000 / 195 000 × 95 000 ≈ 68 205,13 руб.

- ОМС: 30 000 / 195 000 × 95 000 ≈ 14 615,38 руб.

- ВНиМ: 25 000 / 195 000 × 95 000 ≈ 12 179,49 руб.

Таким образом, налоговая покрывает все виды платежей пропорционально, предотвращая нарушение сроков уплаты и начисление дополнительных штрафов.

Как узнать, сколько денег на счёте?

Сальдо Единого налогового счёта отражает текущее состояние расчётов с бюджетом. Оно формируется автоматически на основе поступлений и списаний.

Возможные значения сальдо ЕНС:

- Нулевое сальдо. Означает полное совпадение начисленных обязательств и перечисленных сумм. Задолженность отсутствует, переплат нет. Такой статус указывает на корректное и своевременное исполнение налоговых обязанностей.

- Положительное сальдо. Возникает при перечислении средств сверх начисленных налогов и взносов. Переплата остаётся на ЕНС и используется для будущих обязательств. Дополнительных заявлений для зачёта не требуется. По заявлению плательщика возможен возврат средств.

- Отрицательное сальдо. Фиксирует недоплату. При отрицательном остатке ФНС начисляет пени с первого дня просрочки. Если задолженность сохраняется, возможны требования об уплате и меры принудительного взыскания.

Как проверить сальдо ЕНС:

- Личный кабинет ФНС. В разделе ЕНС отображается текущее сальдо, детализация начислений, списаний и предстоящих платежей. Данные обновляются в режиме, близком к реальному времени.

- Бухгалтерская программа. Информация подтягивается автоматически при корректной интеграции с ФНС. Удобно для регулярного контроля и сверки перед сроками уплаты.

- Налоговая инспекция. Сведения предоставляются по запросу в рамках сверки расчетов. Способ актуален при расхождениях данных или спорных начислениях.

Регулярная проверка сальдо позволяет вовремя выявить недоимку, избежать пеней и поддерживать корректное состояние расчетов с бюджетом.

Что делать, если произошла переплата?

Переплата на Едином налоговом счёте возникает, если перечисленные суммы превышают начисленные налоги, взносы или сборы. Такой остаток не теряется и остаётся в распоряжении налогоплательщика до принятия решения о его использовании.

Вариант 1. Зачёт переплаты.

Переплату разрешено направить в счёт будущих обязательств или погашения задолженности, включая долги по другим налогам. Возможен также зачёт в счёт задолженности иного лица, если законодательство допускает такой формат.

Для зачёта подаётся заявление через личный кабинет ФНС. В заявлении указывают сумму, направление зачёта и налог, за который планируется использование переплаты. После обработки запроса налоговая уменьшает будущие начисления автоматически. Дополнительные платёжные документы не требуются.

Вариант 2. Возврат переплаты.

Средства разрешено вернуть на расчётный счёт налогоплательщика. Для этого оформляется заявление о возврате. Его подают через личный кабинет ФНС либо на бумаге в инспекцию по месту учёта.

При возврате переплаты по НДФЛ заявление включают в декларацию 3-НДФЛ. Для НДС и акцизов применяется отдельный порядок с подтверждением правомерности возврата. После проверки ФНС перечисляет деньги на указанный банковский счёт.

На что обратить внимание?

Перед зачётом или возвратом стоит убедиться в отсутствии задолженности. При наличии недоимки ФНС сначала направит переплату на её погашение. Также важно проверить корректность реквизитов счёта, иначе срок возврата увеличится.

Выбор между зачётом и возвратом зависит от финансовых планов бизнеса. Зачёт удобен при регулярных платежах, возврат — при необходимости высвободить оборотные средства.

Что еще посмотреть и почитать по теме?

В первую очередь стоит изучить разъяснения ФНС России. На сайте налоговой службы регулярно публикуются письма, ответы на частые вопросы и обновления по порядку ведения ЕНС, срокам уплаты и распределению средств. Отдельного внимания заслуживает личный кабинет налогоплательщика, где доступны уведомления, расчёты и история операций по ЕНС.

Полезны и нормы Налогового кодекса РФ, прежде всего главы, посвящённые порядку уплаты налогов, страховых взносов и применению единого налогового счёта. Они помогают понять логику списаний, очередность платежей и последствия недоимки.

Если вы только планируете запуск бизнеса или смену формата работы, удобно совместить изучение налоговых правил с выбором банковских условий. Через сервис Сравни.ру можно подобрать банк, открыть счёт и зарегистрировать бизнес онлайн, сравнив предложения по тарифам, сервису и сопровождению. Это позволяет сразу выстроить удобную финансовую и налоговую инфраструктуру без лишних затрат времени.

Часто задаваемые вопросы

Можно ли перечислять деньги на ЕНС заранее?

Да, досрочное пополнение допускается. Закон не запрещает вносить средства до наступления установленного срока уплаты налога или взноса. Деньги учитываются на едином налоговом счёте как аванс и будут использованы налоговой службой при наступлении срока списания обязательств.

Можно ли изменить уведомление после его подачи?

Да, корректировка возможна. Если в уведомлении допущена ошибка в сумме или составе платежей, налогоплательщик вправе подать исправленный вариант. Главное условие — сделать это до представления декларации или до момента, когда налоговый орган произведёт окончательное распределение сумм.

Как распределяются переплаты на ЕНС?

Излишне внесённые средства не пропадают. Переплата отражается как положительное сальдо на едином налоговом счёте. По заявлению налогоплательщика она автоматически направляется в счёт будущих налогов, сборов или страховых взносов.

ЕНП и ЕНС упрощают налоговые обязательства, сокращают количество документов и ошибок при уплате. Правильная работа с ЕНС позволяет вести бизнес более безопасно, своевременно платить налоги и контролировать сальдо.