Как платить НДФЛ за сотрудников

НДФЛ — это налог на доходы физических лиц, который работодатель удерживает и перечисляет за сотрудников. Он составляет часть расходов на персонал наряду со страховыми взносами. В статье подробно разберём, как правильно рассчитать, удержать и оплатить НДФЛ, чтобы избежать ошибок и штрафов.

Что такое НДФЛ?

НДФЛ уплачивают физические лица с получаемого дохода. Если человек работает по трудовому или гражданско-правовому договору, обязанность удерживать налог возлагается на работодателя. Зарплата сотрудника выплачивается уже за вычетом НДФЛ.

Например, консультант магазина игрушек получает оклад 30000 рублей. НДФЛ составит 30000 × 13% = 3900 рублей. На руки сотрудник получит 26100 рублей.

Ставки НДФЛ

Размер налога определяется тремя основными параметрами: статусом резидентства сотрудника, видом получаемого дохода и величиной его годового заработка.

Для резидентов РФ, находящихся в стране не менее 183 дней в году, с 2025 года действует прогрессивная шкала:

- До 2,4 млн рублей в год — 13%.

- Доход свыше 2,4 млн, но до 5 млн — 15%.

- Доход от 5 до 20 млн — 18%.

- Доход от 20 до 50 млн — 20%.

- Свыше 50 млн — 22%.

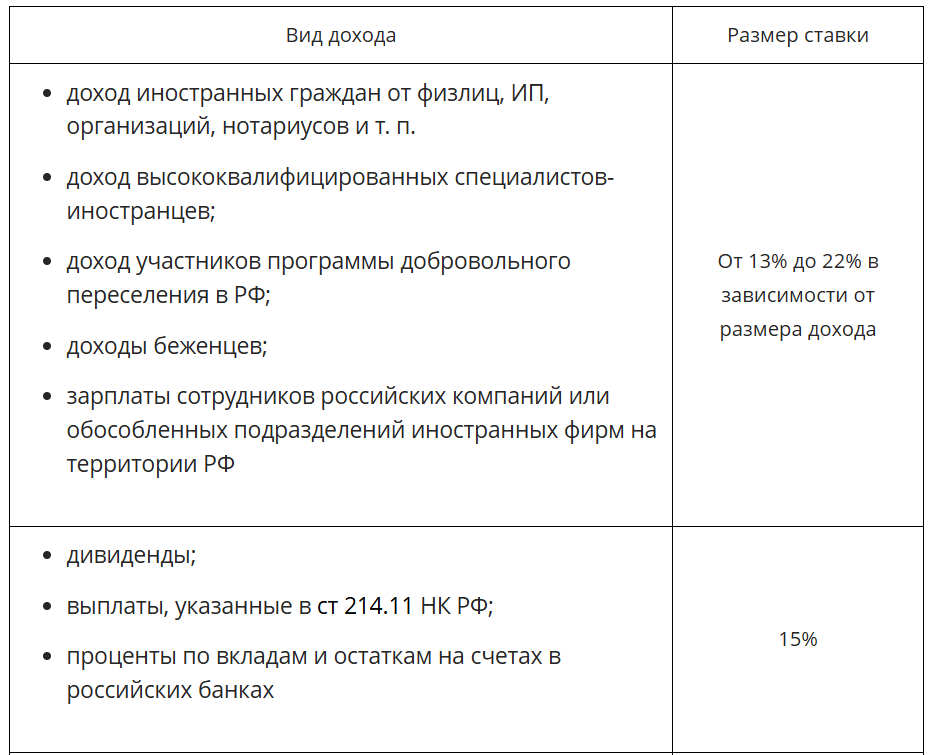

Для нерезидентов РФ стандартная ставка НДФЛ составляет 30%.

При этом, в отдельных случаях возможны пониженные тарифы в соответствии с законодательством или международными соглашениями.

Когда платят НДФЛ?

Налог перечисляется дважды в месяц:

- За период с 1 по 22 число — до 28 числа текущего месяца.

- За период с 23 по конец месяца — до 5 числа следующего месяца. Если срок уплаты совпадает с выходным или праздником, день платежа переносится на ближайший рабочий день.

Сравни.ру предлагает предпринимателям удобные инструменты для регистрации бизнеса и выбора оптимальных сервисов. Платформа позволяет быстро сравнить банки, тарифы и условия открытия расчётного счёта, что особенно важно для правильной организации уплаты НДФЛ за сотрудников.

Прогрессивная шкала НДФЛ

Прогрессивная шкала предполагает, что ставка налога растёт с увеличением дохода. Это значит, что граждане с более высокими доходами платят больший процент НДФЛ, чем сотрудники с низкой или средней зарплатой. Такой принцип позволяет распределять налоговую нагрузку более справедливо и поддерживать доходы бюджета.

Применение шкалы актуально для резидентов России. Под резидентом понимается физическое лицо, находящееся на территории страны не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы значения не имеют.

Прогрессивная шкала позволяет:

- более справедливо распределять налоговую нагрузку;

- учитывать доходы высокооплачиваемых сотрудников отдельно от среднего класса;

- облегчить планирование бюджета компании и контроль выплат;

- снизить риск ошибок при расчёте НДФЛ, особенно при крупных доходах.

Однако необходимо учитывать, что неправильное определение диапазонов или ставок может привести к штрафам. Важно фиксировать все доходы и вычеты, вести точный учёт, чтобы налоговые декларации соответствовали требованиям закона.

Прогрессивная шкала актуальна для бухгалтерии и расчёта зарплат сотрудников. При начислении дохода необходимо учитывать все виды выплат: заработная плата, премии, бонусы, выплаты по договорам ГПХ. Нарастающий итог с начала года помогает правильно определить налоговую базу и избежать ошибок.

Для работодателей важно вести учёт выплат по месяцам и фиксировать налоговые вычеты сотрудников. Если сотрудник имеет право на вычеты (например, на ребёнка), они уменьшают налогооблагаемую базу на соответствующую сумму.

Прогрессивная шкала НДФЛ — инструмент, который делает налогообложение более гибким и справедливым.

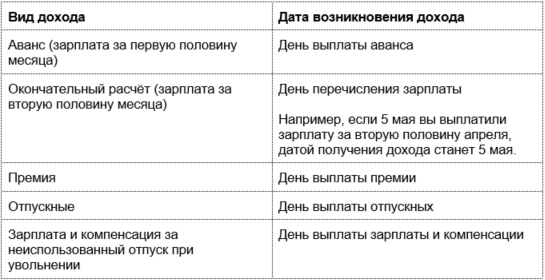

Как рассчитать налоговую базу?

Налоговую базу определяют с учётом трёх дат: дата получения дохода, дата удержания НДФЛ и срок уплаты налога. Доходы могут быть денежными или материальными.

Если удержать налог невозможно, например при выдаче подарков стоимостью более 4000 рублей, нужно уведомить налоговую до 25 февраля следующего года.

Как рассчитать НДФЛ?

Сумма НДФЛ рассчитывается следующим образом:

- Сначала определяют налоговую базу. Для каждой даты получения дохода учитывают нарастающий итог с начала года. Нарастающий итог — это сумма текущих начислений и всех предыдущих доходов. В базу включают заработную плату, премии, выплаты по договорам гражданско-правового характера.

- Учтите налоговые вычеты сотрудника. Если работник имеет право на вычеты, уменьшают сумму его дохода на их величину, накопленную с начала года.

- Рассчитайте годовую сумму налога по формуле: НДФЛ с начала года = (Налоговая база с начала года − Вычеты с начала года) × ставка НДФЛ.

- Определите размер налога к удержанию на конкретную дату выплаты: НДФЛ к удержанию = НДФЛ, рассчитанный с начала года − НДФЛ, уже удержанный к дате выплаты.

Пример: Екатерина, юрист с ежемесячной зарплатой 80000 рублей, получает вычет за ребёнка, рожденного в январе. Вычет предоставляется до достижения годового дохода 450000 рублей, поэтому начиная с июля он больше не применяется.

Как платить НДФЛ?

- Подайте уведомление — с 2024 года уведомление об исчисленных суммах подаётся дважды в месяц. Без него налоговая не примет платеж.

- Подготовьте декларацию 6-НДФЛ — в электронном виде, если сотрудников больше десяти, с квалифицированной электронной подписью.

- Переведите деньги на единый налоговый счёт — списание происходит 28-го числа за период с 1 по 22 число и 5 числа следующего месяца за период с 23 числа до конца месяца.

Что не облагается НДФЛ?

Налог на доходы физических лиц начисляется не на все виды доходов. Закон устанавливает перечень выплат, которые освобождены от налогообложения, чтобы поддерживать социальную защиту работников и стимулировать определённые расходы. Важно знать, какие суммы не включаются в налоговую базу, чтобы корректно рассчитывать НДФЛ и избежать переплат.

Основные виды доходов, освобождённых от НДФЛ:

- Материальная помощь — выплаты сотруднику, которые предоставляются в пределах лимитов, установленных Налоговым кодексом. Например, помощь при рождении ребёнка, на лечение или в случае чрезвычайных обстоятельств. Важно, чтобы сумма не превышала установленный максимум; превышение подлежит налогообложению.

- Командировочные расходы — компенсация затрат на проезд, проживание, питание и иные необходимые расходы во время служебных поездок. Эти выплаты освобождаются от НДФЛ, если они подтверждены документально и соответствуют нормам законодательства.

- Выплаты по государственным программам — субсидии и компенсации, которые государство выплачивает гражданам в рамках социальных или образовательных программ. Примеры включают пособия при рождении ребёнка, выплаты по программе «Семейный капитал», гранты для студентов.

- Некоторые компенсации и возмещения — например, возмещение затрат на обучение, медицинские расходы, расходы на переселение в рамках служебной необходимости. Эти суммы также не облагаются налогом, если соблюдены установленные лимиты.

Налоговые вычеты

Налоговые вычеты позволяют уменьшить сумму налога на доходы физических лиц, снижая финансовую нагрузку на работников. Они применяются к налоговой базе до расчёта НДФЛ, то есть работник получает часть дохода без удержания налога. Правильное использование вычетов обеспечивает законное снижение налоговой нагрузки и повышает прозрачность расчётов.

Виды налоговых вычетов:

- Стандартные вычеты. Стандартные вычеты предоставляются для определённых категорий граждан. Например, для работающих родителей, военнослужащих или инвалидов. Они уменьшают налоговую базу на фиксированную сумму в месяц, установленную Налоговым кодексом. Работодатель обязан учесть такие вычеты при удержании НДФЛ, чтобы сотрудник получал законные льготы.

- Социальные вычеты. Социальные вычеты предоставляются за расходы на образование, лечение, добровольное пенсионное страхование и благотворительность. Например, если сотрудник оплатил курсы повышения квалификации или лечение за свой счёт, он может вернуть часть налога. Для получения вычета работник должен предоставить подтверждающие документы — квитанции, договора, чеки.

- Имущественные вычеты. Имущественные вычеты применяются при покупке жилья, уплате процентов по ипотеке или продаже недвижимости. Они уменьшают налоговую базу и позволяют работнику вернуть часть уплаченного налога за текущий или прошлые годы. Работодатель учитывает такие вычеты только при наличии официального заявления и документов от сотрудника.

Принципы применения вычетов:

- Вычеты уменьшают налоговую базу, а не сам доход. Это важно для точного расчёта НДФЛ.

- Работодатель обязан корректно фиксировать суммы вычетов, чтобы налоговая база отражала реальные обязательства.

- Вычеты могут быть предоставлены с начала года, с момента подачи заявления сотрудником, либо перерасчитаны за прошлые периоды при необходимости.

Использование налоговых вычетов позволяет сотрудникам легально снизить удержания НДФЛ и увеличить сумму «чистой» зарплаты на руки. Для работодателя правильное применение вычетов снижает риск ошибок в налоговых отчётах и предотвращает штрафы

Штрафы

Невыплата НДФЛ или несвоевременное перечисление налога влечёт за собой серьёзные финансовые последствия. В случае случайной ошибки штраф составляет 20% от неуплаченной суммы, а при умышленном нарушении он увеличивается до 40%. Ошибки в заполнении декларации 6-НДФЛ облагаются штрафом в размере 500 рублей за каждую декларацию.

Нарушение установленных правил подачи документа влечёт взыскание 200 рублей, а несоблюдение сроков подачи — 1 000 рублей за каждый полный месяц просрочки. Если задержка превышает 20 рабочих дней, налоговая имеет право заблокировать расчётный счёт организации.

Что делать, если обнаружили ошибку?

- Ошибка в текущем году, сотрудник работает: пересчитайте НДФЛ и удержите из будущей зарплаты, уведомив сотрудника.

- Ошибка в прошлом году, сотрудник работает: удержите недоплату из будущей зарплаты и подайте уточнённую декларацию.

- Ошибка выявлена, сотрудник уволен: удержание невозможно. Необходимо уведомить ФНС и подать 2-НДФЛ с признаком «2».

Что еще почитать и посмотреть по теме?

Рекомендации ФНС по заполнению формы 6-НДФЛ.

FAQ

Можно ли удерживать НДФЛ с премий и бонусов?

Да, все выплаты сотруднику, включая премии, бонусы и другие вознаграждения, облагаются НДФЛ. Налог удерживается с полной суммы начислений независимо от того, является ли это регулярной зарплатой или дополнительной выплатой. Важно учитывать, что удержание производится в день выплаты дохода, а налог перечисляется работодателем в бюджет в установленные сроки.

Что делать, если сотрудник получил доход в натуральной форме?

Если доход предоставлен в виде имущества, подарков или услуг, НДФЛ рассчитывается исходя из рыночной стоимости полученного. Работодатель обязан определить актуальную цену и удержать налог с этой суммы. В случае превышения лимитов, установленных Налоговым кодексом (например, для подарков до 4000 рублей в год), налог также подлежит начислению.

Когда необходимо подавать уточнённую декларацию?

Уточнённая декларация подаётся при обнаружении ошибок в ранее поданных формах 6-НДФЛ или 2-НДФЛ. Это позволяет скорректировать сумму налога и избежать штрафных санкций. Декларацию следует подать до того, как налоговая инициирует проверку или начислит пеню, чтобы минимизировать финансовые последствия для компании.

Работодатель несёт полную ответственность за правильное удержание и перечисление НДФЛ за своих сотрудников. Размер налога определяется статусом работника и размером его дохода. Для соблюдения требований закона необходимо точно рассчитать налоговую базу, учесть все положенные вычеты и своевременно перевести средства на единый налоговый счёт.

В случае ошибок их исправляют через корректировку удержаний из будущих выплат или подачу уточнённых деклараций. Тщательный расчёт и соблюдение сроков перечисления налога помогают избежать штрафов, пени и блокировки расчётного счёта, обеспечивая надёжное ведение бухгалтерии и стабильность финансов компании.