Что такое налог на добавленную стоимость

С 2026 года повышается ставка налога на добавленную стоимость (НДС) по операциям, которые ранее облагались налогом в 20%, и вступают в силу дополнительные изменения в НК РФ для предпринимателей, применяющих спецрежимы налогообложения. Это затронет практически все сферы экономики и, безусловно, коснется каждого жителя страны. Понимание грядущих изменений в налоговом законодательстве становится не просто полезным, а необходимым условием для успешного планирования личных финансов и ведения бизнеса. Независимо от того, являетесь ли вы предпринимателем, наемным работником или пенсионером, повышение НДС окажет влияние на ваши расходы и доходы.

Поэтому, давайте разберемся, что такое НДС, как он рассчитывается, кто его платит, что именно изменится в 2026 году, как это повлияет на различные отрасли и почему важно быть в курсе этих нововведений.

НДС – что это такое простыми словами

Налог на добавленную стоимость (НДС) – это косвенный налог, взимаемый с добавленной стоимости, создаваемой на каждой стадии производства и распределения товаров и услуг.

Представьте цепочку создания товара:

- Фермер выращивает пшеницу и продает ее мельнику за 100 рублей. Эта цена — его труд и затраты. НДС с 100 рублей = 20 рублей (если ставка 20%). В цене для мельника уже «сидит» этот налог.

- Мельник делает из пшеницы муку и продает ее пекарю за 300 рублей. Но его «добавленная стоимость» — это не вся цена, а разница: 300 руб. - 100 руб. = 200 руб. Он накрутил цену за свой помол. НДС он должен заплатить именно с этих 200 рублей (200 * 20% = 40 рублей).

- Пекарь делает из муки хлеб и продает его нам в магазине за 500 рублей. Его «добавленная стоимость»:500 руб. - 300 руб. = 200 руб. НДС с этой суммы = 40 рублей.

- Итог для бюджета: 20 руб. (фермер) + 40 руб. (мельник) + 40 руб. (пекарь) = 100 рублей.

Проще говоря:

НДС — это налог на ту ценность, которую каждый участник цепочки создал добавил) к продукту. Конечную сумму налога всегда платит потребитель (мы с вами, купив хлеб за 500 руб., где уже «сидит» 100 руб. НДС). А компании лишь перечисляют налог с разницы между тем, что они получили от покупателя и тем, что сами заплатили поставщикам.

Кто должен платить НДС

Прямым плательщиком НДС является коммерческая организация или индивидуальный предприниматель (ИП), осуществляющий операции, признаваемые объектом налогообложения НДС.

К таким операциям относятся:

- Реализация товаров (работ, услуг) на территории России. Это самая распространенная операция, подпадающая под НДС. Под реализацией понимается передача права собственности на товары, выполнение работ или оказание услуг на возмездной основе.

- Передача товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль. Это ситуации, когда компания использует произведенные ею товары или выполненные ею работы для внутренних целей, но не может учесть эти расходы при расчете прибыли.

- Выполнение строительно-монтажных работ для собственного потребления. Если компания строит объект для себя, то она также обязана начислить и уплатить НДС с этих работ.

- Ввоз товаров на таможенную территорию государства. Импорт товаров также облагается НДС, который уплачивается при таможенном оформлении.

Однако косвенными плательщиками налога являются конечные потребители. Они уплачивают НДС в цене товара или услуги, которую приобретают в магазине или получают от поставщика услуг. Продавец (или поставщик услуг) собирает этот НДС и перечисляет его в бюджет.

Таким образом, бремя НДС в конечном итоге ложится на плечи потребителя.

Уплачивают НДС компании и ИП, подпадающие под любое из следующих условий:

- Применяют налоговый режим ОСНО, ЕСХН или УСН (при превышении лимита дохода).

- Выступают в роли налогового агента.

- Осуществляют импорт товаров на территорию РФ.

Разберем подробнее эти условия.

Компании и ИП на общем режиме, ЕСХН или УСН

В зависимости от применяемого налогового режима обязанность и механизм уплаты НДС различаются.

Плательщики на Общей системе:

- Основные налогоплательщики.

- По итогам каждого квартала рассчитывают разницу между «исходящим» НДС начисленным с продаж покупателям) и «входящим» НДС (уплаченным поставщикам в счетах-фактурах).

- Обязательно подают налоговую декларацию по НДС (даже нулевую).

Плательщики Единого сельскохозяйственного налога:

- Также являются полноценными плательщиками НДС, за исключением случаев, когда используют освобождение.

- Механизм расчета и уплаты аналогичен ОСНО: исходящий НДС минус входящий.

- Отличие: ЕСХН-плательщики имеют право на освобождение от НДС (по ст. 145 НК РФ), если их выручка за 3 последовательных месяца не превысила 2 млн руб. Это позволяет не платить налог и не сдавать декларацию в течение года.

- Если освобождение не применяется, соблюдают общие сроки и правила, как на ОСНО.

Плательщики на Упрощенной системе:

- Статус: Не являются плательщиками НДС по общему правилу, но есть ключевые исключения.

- Общее правило (не платят): не начисляют НДС на свои продажи, не принимают «входящий» НДС от поставщиков к вычету (он включается в расходы). В отличие от налогоплательщиков на ОСНО, при отсутствии облагаемых операций сдавать нулевую декларацию им не требуется.

Исключения, когда «упрощенец» ОБЯЗАН платить НДС:

- Выставлен счет-фактура с выделенным НДС (по просьбе покупателя-плательщика НДС).

- Исполняет обязанность налогового агента.

- Превышение лимита доходов. Если доход за предыдущий год превысил (по итогам 2025 года 60 млн рублей, 2026 – 20 млн рублей, или достиг этой суммы в текущем году), автоматически становится плательщиком НДС со следующего квартала.

Налоговые агенты по НДС

Налоговые агенты по НДС – это организации и ИП, которые по закону обязаны исчислить, удержать и перечислить в бюджет налог на добавленную стоимость за другого налогоплательщика.

Обязанность налогового агента возникает независимо от применяемой системы налогообложения. То есть, даже «упрощенец» в определенных ситуациях должен выступить в этой роли: начислить НДС, подать декларацию и уплатить налог.

Типичные случаи, когда бизнес становится налоговым агентом (полный список — в ст. 161 НК РФ):

- Покупка у иностранного поставщика. Приобретение товаров, работ или услуг у иностранной компании, не состоящей на налоговом учете в РФ. Покупатель в России обязан начислить и уплатить НДС за своего зарубежного контрагента.

Пример: Российская фирма на УСН покупает программное обеспечение у иностранного разработчика за 120 000 рублей. Она обязана заплатить в бюджет НДС в размере 20 000 рублей (120 000 * 20/120).

- Аренда или покупка государственного (муниципального) имущества. При заключении договоров аренды или купли-продажи имущества, собственником которого являются государственные или муниципальные органы, арендатор или покупатель выступает налоговым агентом. Пример: Компания арендует помещение у городской администрации. При оплате ежемесячной арендной платы в 60 000 рублей она должна дополнительно начислить и перечислить НДС — 10 000 рублей (60 000 * 20/120).

- Реализация конфискованного или арестованного имущества. Продажа имущества по решению суда (конфискат, имущество банкротов) также возлагает обязанности налогового агента на организацию, осуществляющую такую продажу.

НДС при импорте товаров

Уплата НДС при импорте товаров — это обязанность, возникающая у российских компаний и ИП при ввозе товаров из-за границы независимо от применяемой системы налогообложения. Даже те, кто освобожден от внутреннего НДС, должны платить его на таможне.

Место и порядок расчета зависят от страны происхождения товара:

- Импорт из стран, не входящих в ЕАЭС (например, из Китая, США, Великобритании). НДС уплачивается на таможне непосредственно в процессе оформления груза.

- Импорт из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан). НДС уплачивается в налоговую инспекцию по месту учета импортера.

Кто может не платить НДС

Чтобы не платить НДС организации и ИП, должны соответствовать одному из трех условий:

- Применять специальный налоговый режим (УСН, ПСН, НПД) и укладываться в установленные лимиты.

- Проводить операции, прямо не облагаемые НДС по закону.

- Налогоплательщики на ОСНО или ЕСХН получают официальное освобождение по статье 145 НК РФ.

Однако, даже при выполнении этих условий в некоторых ситуациях обязанность уплатить НДС может возникнуть (например, при импорте товаров, при выставлении счета-фактуры с НДС или при исполнении функций налогового агента).

Освобождение от НДС

Освобождение от НДС компаний и ИП на ОСНО и ЕСХН – это формальная процедура, позволяющая им легально не платить НДС сроком на 12 месяцев.

Условия для получения:

- Сумма выручки от реализации товаров (работ, услуг) за три последовательных календарных месяца не превысила 2 миллиона рублей (без учета НДС).

- Компания или ИП не реализует подакцизные товары (спиртное, табак, бензин и т.д.).

Что важно учитывать:

- На период освобождения нельзя выставлять счета-фактуры с выделенным НДС. Нарушение этого правила ведет к потере права на освобождение.

- Выручку необходимо контролировать ежемесячно. Если в любой месяц совокупная выручка за три предшествующих месяца превысит лимит в 2 млн рублей, право на освобождение утрачивается с 1-го числа месяца, в котором произошло превышение. В этом случае НДС придется восстановить и заплатить за весь период с даты утраты права.

Как получить – пошаговая инструкция

Компаниям и ИП на УСН освобождение предоставляется автоматически, и не требует специального предоставления заявления или уведомления в ФНС, если выручка за прошлый год не превышает установленного лимита.

Как оформить освобождение от НДС компании и ИП на ОСНО:

- Собрать документы: для юридических лиц – выписку из книги продаж и бухгалтерского баланса. для ИП – выписку из книги учета доходов и расходов и хозяйственных операций ИП.

- Составить уведомление по форме КНД 1150104, утвержденной приказом ФНС России от 21.10.2024 № ЕД-7-3/879@.

- До 20-го числа месяца, с которого используется освобождение, направить электронное уведомление в ФНС, приложив собранные документы.

- Обязанности по предоставлению деклараций по НДС нет.

- Освобождение можно продлить, если необходимые условия соблюдаются, по истечении 12 календарных месяцев. Для этого не позднее 20-го числа последующего месяца также подается соответствующее уведомление.

По какой ставке платить – примеры расчета

Ст. 164 НК РФ установлены несколько ставок НДС. Правильный выбор зависит от вида товара, работы или услуги.

Основная ставка в 2025 году: 20%. Применяется по умолчанию, если операция не попадает под специальные ставки.

Ей облагается подавляющее большинство товаров, работ и услуг (от мебели и одежды до ремонта и консультаций).

Пример расчета:

- Компания продала товар за 120 000 рублей (цена уже включает НДС).

- Сумма НДС = 120 000 * 20 / 120 = 20 000 рублей.

- База для налога (стоимость без НДС) = 120 000 - 20 000 = 100 000 рублей.

Пониженная ставка: 10%. Применяется на социально значимые группы товаров (перечень определен ст. 164 НК РФ).

Что облагается: Продовольственные товары (мясо, молоко, хлеб, сахар, соль, крупы), детские товары (одежда, обувь, коляски, канцелярия), печатная периодика, лекарства из перечня ЖНВЛП, некоторые медицинские изделия.

Обратите внимание, с 2026 года из этого перечня исключены молокосодержащие продукты с заменителем молочного жира и сливочно-растительные топлёные смеси. Они теперь будут облагаться по общей ставке.

Пример расчета:

- Магазин продает детское питание на 110 000 рублей (с НДС).

- Сумма НДС = 110 000 * 10 / 110 = 10 000 рублей.

- База для налога = 110 000 - 10 000 = 100 000 рублей.

Нулевая ставка: 0%. Применяется на экспортные операции и некоторые международные услуги (транспортные, космические), а также на транзит нефти и газа. Это не освобождение, а ставка 0%, что дает право на полный возврат («вычет») всего «входного» НДС, уплаченного поставщикам при производстве или закупке этого экспортного товара.

Пример:

- Завод продал станки за границу на 1 000 000 рублей по ставке 0%. Сам завод купил материалы на 600 000 рублей (включая НДС 20% — 100 000 руб.).

- НДС к уплате с продажи = 1 000 000 * 0% = 0 рублей.

- «Входной» НДС с материалов = 100 000 рублей подлежит вычету.

- Итог: НДС к уплате в бюджет = 0 - 100 000 = -100 000 рублей. Эта сумма возвращается компании из бюджета после подтверждения экспорта.

Основное преимущество ставок — сохранение права на вычет входного НДС.

Специальные НДС-ставки

Если бизнес на УСН обязан платить НДС, он может выбрать между стандартными и специальными (пониженными) ставками. Специальные ставки зависят от дохода и действуют в размерах 5 и 7% в зависимости от оборота.

Особенности и нюансы ставок 5% и 7%:

- Отсутствие права на вычет. Применяя ставки 5% или 7%, компания теряет право на вычет «входного» НДС, уплаченного поставщикам. Фактически налог уплачивается со всей суммы оборота.

- Выбор ставки. Решение о применении специальной ставки фиксируется при сдаче первой декларации по НДС. Подавать отдельное заявление не требуется.

- Срок применения. Выбрав ставку 5% или 7%, компания обязана применять специальные ставки в течение 12 последовательных кварталов (3 лет). Однако предусмотрены льготные условия для первого года: в течение первых четырех кварталов можно отказаться от специальной ставки.

- Переход между ставками. Переход с пониженной ставки на общую возможен с начала квартала.

НДС 0% и «без НДС» – в чем разница

Главное отличие между НДС 0% и «Без НДС» в том, что 0% — это налогооблагаемая операция, а «без НДС» — операция, полностью выведенная из-под налога. Из-за этого возникают абсолютно разные налоговые и финансовые последствия для бизнеса.

Чтобы было наглядно, ключевые отличия собраны в таблице:

Критерий | Ставка НДС 0% | Операция «без НДС» (не облагаемая) |

Суть операции | Облагаемая НДС, но ставка равна нулю | Полностью выведена из-под налогообложения |

Отражение в декларации | Обязательно, в специальном разделе для экспорта | Не отражается (если не является единственной деятельностью компании) |

Что с «входным» НДС | Можно вернуть из бюджета в полном объеме. НДС с закупок принимается к вычету | Вернуть нельзя. НДС с закупок включается в их стоимость (увеличивает расходы) |

Документы для налоговой | Нужен полный пакет для подтверждения права на 0% (контракт, декларация на вывоз) | Не нужны, достаточно того, что операция есть в перечне необлагаемых |

Типичные примеры | Экспорт товаров, международные перевозки | Медицинские услуги по ОМС, услуги по уходу за детьми, банковские операции |

Последствия для бизнеса:

- Выбирая 0%, вы, по сути, становитесь полноценным плательщиком НДС, проходите камеральную проверку, но получаете право вернуть весь НДС, уплаченный поставщикам. Это выгодно для экспортеров.

- Выбирая «без НДС», вы освобождаетесь от декларирования, но несете убыток в размере «входного» НДС, который «сгорает» в расходах. Это проще, но может быть финансово невыгодно.

Какую систему выбрать:

- 0% (выгоднее), если у вас много «входного» НДС (например, вы закупаете сырье для экспортного товара у плательщиков НДС).

- «Без НДС» (проще), если затраты на НДС невелики (например, оказываете услуги, где основные расходы — зарплата) или если вы не хотите проходить сложную проверку документов.

Размер НДС – 22% с 2026

С 1 января 2026 года в соответствии с федеральным законом 425-ФЗ вступают в силу изменения в НК РФ, в соответствии с которыми основные правила применения специальных ставок НДС для налогоплательщиков обновляются.

Основные положения:

- Обязанность платить НДС возникает у компаний и ИП на УСН, если их доход по итогам предыдущего года превышает 20 млн рублей.

- Превышение лимита в течение года лишает права на освобождение с 1-го числа следующего месяца.

- Базовая ставка НДС с 1 января 2026 года – 22%.

- Ставки в 10% для льготных категорий товаров сохранены.

- Пониженные ставки в 2026 году: 5% — если годовой доход составляет от 20 млн до 272,5 млн рублей, 7% — если годовой доход составляет от 272,5 млн до 490,5 млн рублей.

- Субъекты РФ теперь смогут снижать ставки только для плательщиков УСН, ведущих определенные виды деятельности из Единого перечня видов деятельности, утвержденного Правительством РФ.

- В качестве альтернативы компания на УСН может выбрать стандартные ставки НДС: 22%, 10% или 0%.

Исходящие и входящие НДС

Основой механизма работы НДС для бизнеса на ОСНО являются исходящие и входящие НДС.

Исходящий НДС (начисленный):

- Это НДС, который вы начисляете своим покупателям при продаже товаров, работ или услуг. По сути, это ваш налог с реализации, который вы обязаны перечислить государству.

- Как формируется. Вы исчисляете его со своей выручки по установленной ставке (20%, 10%, 0%).

Простой пример:

- Вы продали товар за 120 000 руб. (включая НДС).

- Сумма исходящего НДС = 120 000 * 20/120 = 20 000 руб. — эту сумму вы должны бюджету.

Входящий НДС («к вычету»):

- Это НДС, который вам выставляют ваши поставщики при покупке товаров, работ, услуг, необходимых для вашей деятельности. По сути, это налог, который вы уже фактически уплатили своим поставщикам в составе их цены.

- Ваша выгода: Вы имеете право вычесть эту сумму из своего исходящего НДС, тем самым уменьшив платеж в бюджет.

Простой пример:

- Для производства того же товара вы купили материалы за 60 000 руб. (включая НДС).

- Сумма входящего НДС = 60 000 * 20/120 = 10 000 руб. — эту сумму вы можете принять к вычету.

Итог квартала (по примерам выше):

- Исходящий НДС к уплате: 20 000 руб.

- Входящий НДС к вычету: - 10 000 руб.

- Итого НДС к уплате в бюджет = 10 000 руб.

Это и есть основной принцип: вы платите налог не со всей своей выручки, а только с добавленной стоимости.

Восстановленные НДС

Восстановление НДС — это механизм контроля, который не позволяет бизнесу получить необоснованную выгоду от вычета при изменении условий использования имущества или режима налогообложения. По сути, это обратная операция, когда вы обязаны вернуть в бюджет ранее правомерно принятый к вычету входящий НДС.

Когда это происходит (основные случаи):

- Переход на спецрежим (УСН, ЕНВД, ПСН). При смене режима с ОСНО на тот, где НДС не платится, нужно восстановить весь НДС по остаткам товаров, материалов и основным средствам на последнее число квартала перед переходом.

- Использование имущества в необлагаемых НДС операциях. Если основные средства или материалы, по которым вы приняли вычет, начинают использоваться для операций, освобожденных от НДС (например, для медицинских услуг), соответствующий НДС нужно восстановить.

- Получение имущественного взноса в уставный капитал. Если учредитель вносит вклад в уставный капитал имуществом, по которому ранее был заявлен вычет, НДС восстанавливается.

- Использование имущества для личных нужд. Если товары или услуги, приобретенные для бизнеса, используются в личных целях.

Суть восстановления:

- Вы увеличиваете сумму НДС к уплате в бюджет в том квартале, когда произошло одно из указанных событий.

- Восстановленный НДС не уменьшает доходы для налога на прибыль (в отличие от «сгоревшего» входящего НДС у компаний на УСН).

Отчетность по НДС – разберем примеры

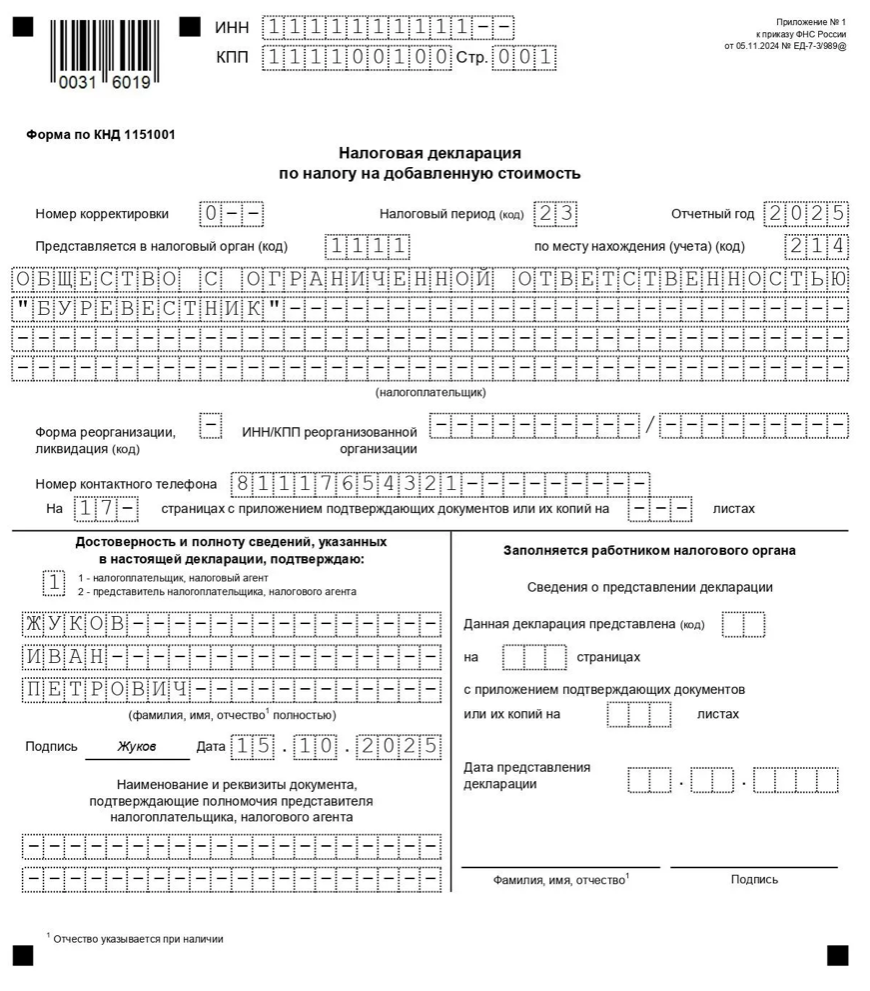

Отчетность по НДС — это прежде всего Налоговая декларация. Ее сдают все плательщики НДС ежеквартально. Форма декларации утверждена приказом ФНС России от 05.11.2024 № ЕД-7-3 989@.

Основные разделы декларации:

Раздел декларации | Что отражает | Когда заполнять |

Титульный лист | · ИНН и КПП (у ИП — только ИНН); · номер корректировки (для первичной декларации — «0», для уточненных — «1», «2» и т.д.); · налоговый период (код квартала, за который подается отчет: 1 квартал — «21», 2 квартал — «22», 3 квартал — «23», 4 квартал — «24»); · отчетный год. | Всегда |

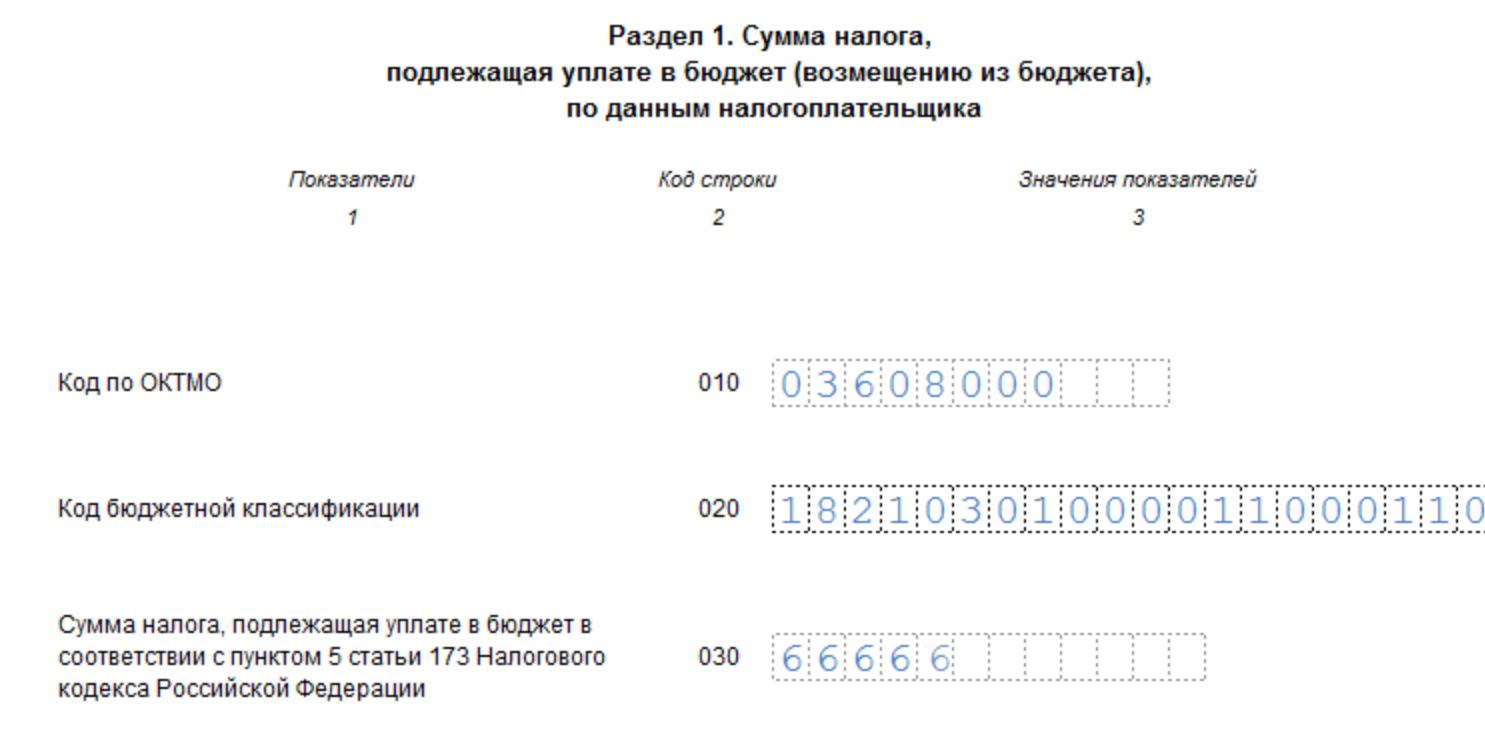

Раздел 1 | · Стр. 010 — код ОКТМО. · Стр. 020 — КБК НДС. · Стр. 030–040 — суммы налога к уплате. | Всегда |

Раздел 3 | Основной расчет: начисления и вычеты по операциям в РФ: · налоговая база по разным ставкам (20%, 10%, расчетные ставки и др.); · начисленный НДС; · суммы налоговых вычетов; · итоговая сумма налога, подлежащая уплате или возмещению. | Каждый квартал, где были операции |

Раздел 8-9 | Приложения: данные из книги покупок и книги продаж | Всегда, в электронном виде |

Другие разделы заполняют, если в компании были соответствующие операции, например, разделы 10 и 11 заполняют предприниматели, которые выступали посредниками и выставляли или получали счета-фактуры с выделенным НДС, в раздел 12 вводят сведения как налогового агента при удержании НДС и т. д.

Важные нюансы отчетности:

- Декларацию по НДС можно сдать только через интернет (по ТКС). Бумажная форма не принимается.

- Нулевая декларация обязательна. Если в квартале не было оборотов, сдать декларацию все равно нужно.

- Сверка с контрагентами. Данные вашей книги покупок (вычеты) должны совпадать с данными книги продаж ваших поставщиков. Налоговая сверяет это автоматически. Расхождения приведут к требованиям и блокировкам.

Как заполнить нулевую декларацию:

- Заполняется титульный лист с указанием кода налогового периода (21, 22, 23, 24 – в зависимости от квартала).

- Заполняется Раздел 1: стр. 010 – ОКТМО, стр. 030, 040, 050 – нулевые значения, стр. 085 – признак СЗПК.

Рассмотрим пошаговое заполнение налоговой декларации по НДС на конкретном примере за 4 квартал 2025 года.

Исходные данные:

- Компания на ОСНО ООО «Матрешка».

- Отчетный период: 4 квартал 2025 года.

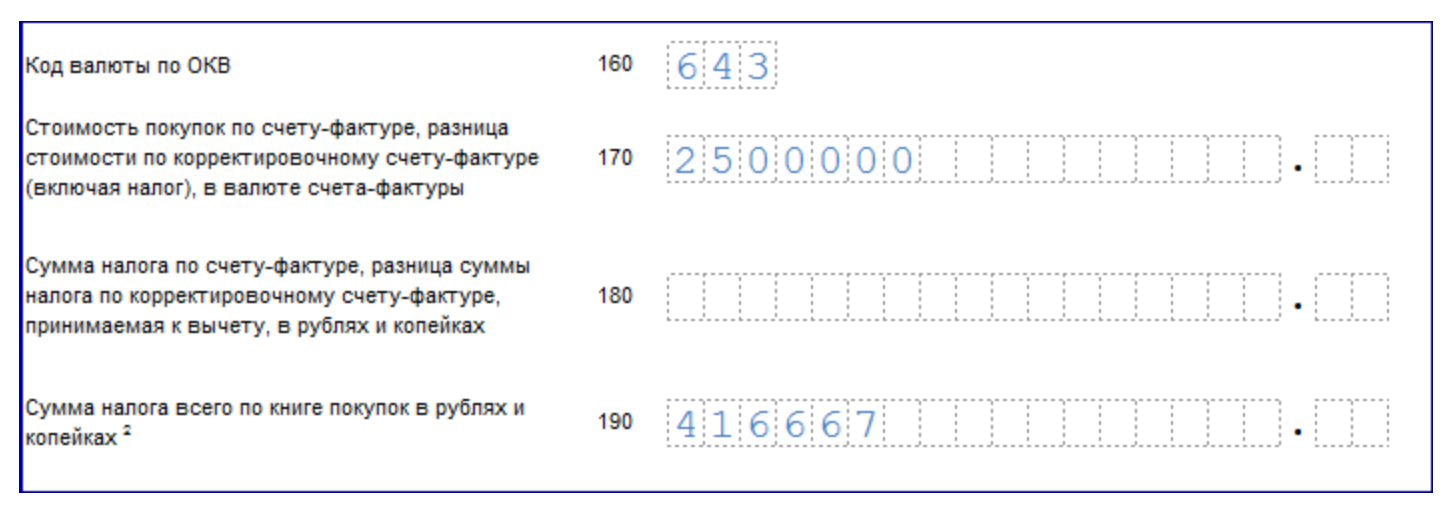

- Операция в периоде:10.2025 — Приобретение товаров: сумма по счету: 2 500 000 руб. (включая НДС 20%).Сумма НДС к вычету («входной»): 416 667 руб. (2 500 000 * 20/120).

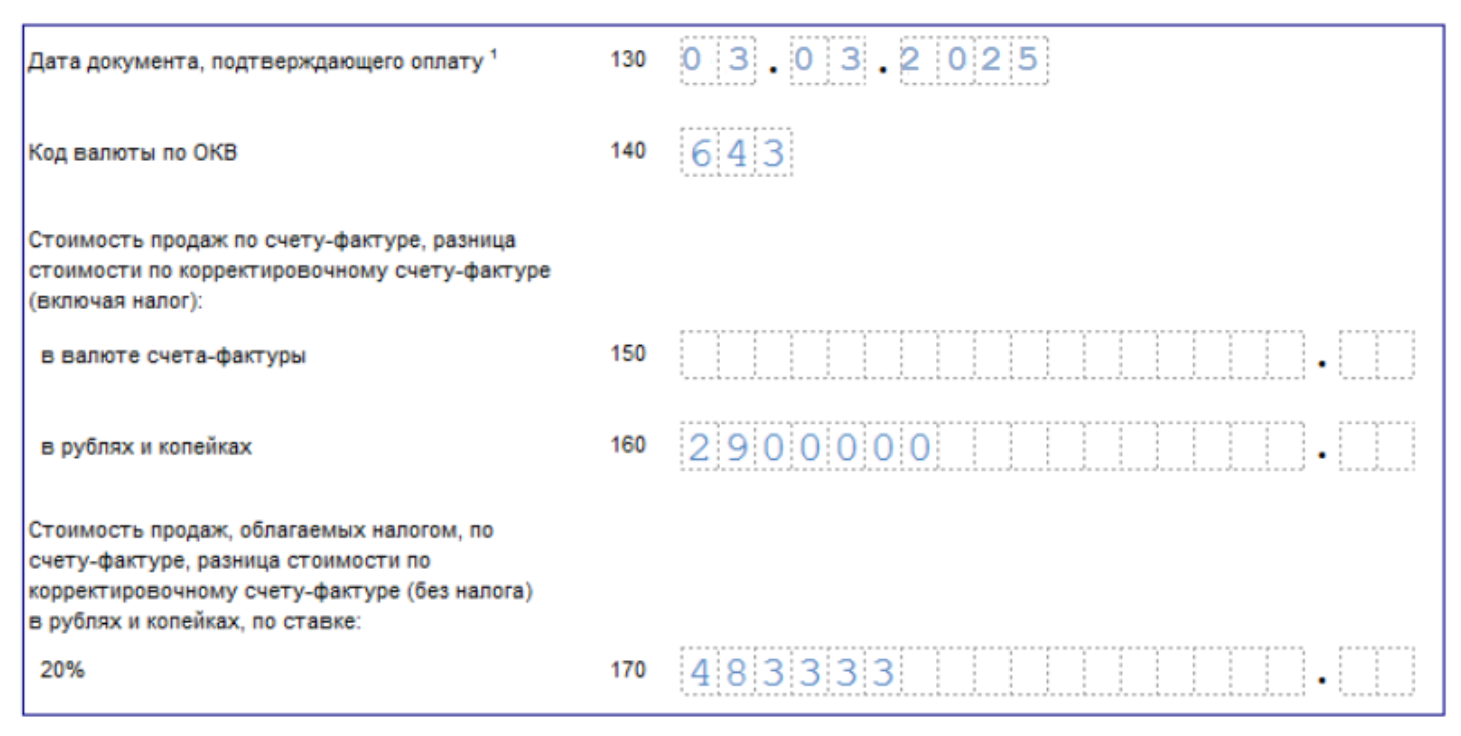

- Операция в периоде: 12.2025 — Реализация товаров. Сумма по счету: 2 900 000 руб. (включая НДС 20%). Сумма НДС к начислению («исходящий»): 483 333 руб. (2 900 000 * 20/120).

Подготовка и основа декларации.

Титульный лист. Вводим обязательные реквизиты ООО «Матрешка» наименование, ИНН, КПП, код налогового периода «24» для четвертого квартала).

Формирование приложений (Разделы 8 и 9). Данные из первичных документов были систематизированы:

- В Книгу покупок и Раздел 8 декларации внесена запись по полученному от поставщика счету-фактуре от 06.10.2025 на сумму 416 667 руб. НДС.

- В Книгу продаж и Раздел 9 декларации внесена запись по выставленному покупателю счету-фактуре от 03.12.2025 на сумму 483 333 руб. НДС.

Разделы 8 и 9 формируются автоматически в специальной бухгалтерской программе на основе зарегистрированных счетов-фактур и служат основой для всех дальнейших расчетов.

Основной расчет.

На основе данных из Книги продаж и покупок заполняем расчетный раздел 3.

Показатель | Код строки | Сумма (руб.) | Пояснение |

Налоговая база (стоимость реализованных товаров без НДС) | 010 | 2 416 667 | 2 900 000 / 1.20 |

Сумма НДС, начисленная к уплате | 040 | 483 333 | Исходящий НДС с реализации |

Сумма НДС, принимаемая к вычету | 080 | 416 667 | Входной НДС с покупки товаров |

Общая сумма налога к вычету | 090 | 416 667 | Перенесено из Раздела 8 |

Итого НДС к уплате | 200 | 66 666 | 483 333- 416 667 |

Итоговая сумма к уплате:

- На основании расчета в Разделе заполняется итоговый раздел 1, с указанием суммы, подлежащей перечислению в бюджет.

- По соответствующему КБК для НДС указывается сумма 66 666 рублей.

Этот пример иллюстрирует стандартный цикл работы с НДС при простых операциях купли-продажи. При наличии экспорта, авансов или обязанностей налогового агента заполнение дополнительных разделов усложняется.

Когда и как платить налог

Сроки и порядок уплаты НДС строго регламентированы.

Когда и как платить НДС (Сроки уплаты):

- Основное правило: НДС уплачивается поквартально, равными долями.

- Отчетный период — квартал.

- Срок уплаты — не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом. Если крайнее число выпадает на выходной день, срок уплаты переносится на следующий рабочий день.

- Сумма к уплате делится на 3 равные части.

Важно: С 2025 года изменился порядок уплаты НДС за 4 квартал. Весь налог нужно перечислить одним платежом до 25 января (а не тремя частями до 25 января, февраля и марта). Это нововведение уже действует.

Уплата НДС, как и большинства других налогов, осуществляется в рамках Единого налогового платежа (ЕНП) через Единый налоговый счет (ЕНС). Это означает, что для перечисления НДС в бюджет больше не требуется формировать отдельное платежное поручение. Вместо этого бухгалтер один раз в месяц (или в ином установленном порядке) отправляет в налоговую инспекцию единое платежное поручение (ЕПП). В этом документе консолидируются суммы всех предстоящих платежей: НДС, налога на прибыль, страховых взносов, налога на имущество и других.

Система ЕНС самостоятельно, распределяет поступившие денежные средства в счет исполнения каждой конкретной налоговой обязанности, включая НДС за соответствующий квартал.

Нарушения в уплате

Нарушения в уплате НДС можно условно разделить на просрочку платежа и на неправомерное уменьшение налога (занижение базы). За каждое из них предусмотрены разные санкции.

Просрочка платежа (ст. 75 НК РФ)

Это нарушение сроков уплаты уже начисленного налога.

Наказание: начисление пеней.

Размер для ИП: 1/300 ключевой ставки ЦБ РФ от неуплаченной суммы за каждый день просрочки.

Размер для компании:

- с 1 по 30 день — 1/300 ключевой ставки ЦБ;

- с 31 по 90 день — 1/150 ставки;

- после 90 дня — снова 1/300 ставки.

Неуплата или занижение суммы НДС (ст. 122 НК РФ)

Более серьезное нарушение, если налоговая база была изначально рассчитана неверно или налог не был начислен.

Наказание: Штраф.

Размер: 20% от неуплаченной суммы налога. Если инспекция докажет, что нарушение совершено умышленно, штраф увеличивается до 40%.

Типичные причины, ведущие к штрафу:

- Необоснованный налоговый вычет — принятие к вычету НДС без правильно оформленного счета-фактуры или по сделке, которая фактически не состоялась.

- Счет-фактура с ошибками — наличие существенных ошибок в реквизитах (ИНН, суммы, ставка НДС), которые не позволяют идентифицировать сделку.

- Неотражение операций — «забывание» отразить в учете и декларации часть выручки от реализации.

- Неправомерное применение ставки 0% — использование нулевой ставки для операций, которые не являются экспортными или не подтверждены документально.

- Неправомерное возмещение НДС — заявление к возмещению из бюджета суммы, превышающей реально уплаченный налог или не подтверждённую документами.

Несдача декларации (ст. 119 НК РФ)

Даже если налог уплачен, но декларация не представлена, это отдельное нарушение.

Наказание: Штраф.

Размер: 5% от суммы налога, подлежащей уплате по этой декларации, за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1 000 рублей. Если налога к уплате нет (нулевая декларация), штраф составит 1 000 рублей.

Дополнительные риски и последствия

- Блокировка счета: При несдаче декларации в течение 10 рабочих дней после срока ФНС может полностью заблокировать расчетный счет (ст. 76 НК РФ).

- Уголовная ответственность (ст. 199 УК РФ): Может наступить для руководителя (директора, главного бухгалтера), если сумма неуплаченного налога в крупном размере и нарушение доказано как умышленное. Санкции — от крупного штрафа до лишения свободы.

Как не попасть под подозрения налоговой – пошаговая инструкция и чек-лист

Перед вами чек-лист, как не попасть под подозрения налоговой:

- Автоматизируйте учет. Используйте проверенные бухгалтерские программы (1С и аналоги).

- Проверяйте контрагентов. Убедитесь в их благонадежности и реальности хозяйственных операций.

- Соблюдайте документооборот. Оформляйте все первичные документы и счета-фактуры правильно и своевременно.

- Сверяйтесь с налоговой, своевременно отвечайте на требования.

- Консультируйтесь со специалистами. При сложных сделках (экспорт, льготы) привлекайте налоговых консультантов.

- Доверьте регистрацию бизнеса и ведение бухучета проверенным специалистам. Новым бизнесменам лучше регистрировать бизнес и вести бухучет через проверенные сервисы. Выбрать условия можно на Сравни.

Как вернуть НДС

Право на возмещение НДС (возврат разницы, когда сумма налоговых вычетов превышает сумму начисленного налога) закреплено в пункте 2 статьи 173 НК РФ.

Существует два порядка получения средств: общий и ускоренный (заявительный).

Общий порядок возмещения (по ст. 176 НК РФ)

Это стандартная процедура, которая инициируется после сдачи декларации с суммой к возмещению.

Этапы общего порядка:

- Подача декларации и заявления. В налоговую декларацию по НДС вносится сумма налога, подлежащая возмещению. К декларации прикладывается заявление о возврате (зачете) этой суммы.

- Камеральная налоговая проверка. ФНС проводит проверку представленной декларации в течение 2 месяцев. Этот срок может быть продлен до 3 месяцев, если у инспекции возникнут сомнения или признаки нарушений. На этом этапе часто запрашиваются дополнительные документы (договоры, счета-фактуры, накладные, банковские выписки).

- Вынесение решения. По итогам проверки ФНС в течение 7 рабочих дней принимает решение: о возмещении (полном или частичном) или об отказе в возмещении с составлением акта проверки, который налогоплательщик может оспорить.

- Возврат (зачет) денежных средств. При положительном решении сумма возмещения в течение 3 рабочих дней перечисляется на ваш единый налоговый счет (ЕНС). Эти средства можно получить на расчетный счет, зачесть в счет будущих платежей или погасить существующую задолженность.

Подать декларацию с суммой к возмещению можно в течение 3 лет с даты окончания соответствующего налогового периода (квартала).

Ускоренный (заявительный) порядок возмещения

Эта процедура позволяет получить деньги до окончания камеральной проверки, что может быть важно для бизнеса с большой суммой к возмещению (например, экспортеров).

Для возможности применения ускоренного порядка компания должна соответствовать одному из критериев:

- Уплатить в бюджет за предыдущие 3 года совокупно не менее 2 млрд рублей налогов (НДС, акцизы, налог на прибыль и т. д.).

- Находиться под налоговым мониторингом.

- Предоставить банковскую гарантию или поручительство третьего лица на сумму возмещения.

- Компания не должна находиться в процессе банкротства или реорганизации.

Как это работает:

- Подается декларация и заявление на применение заявительного порядка.

- ФНС обязана перечислить деньги на ваш счет в течение 5 рабочих дней с момента получения заявления (при выполнении условий).

- Факт получения денег не отменяет проверку. Камеральная проверка проводится после перечисления средств. Если по ее итогам сумма возмещения будет признана необоснованной, налоговая выставит требование о возврате этих средств с начислением пеней.

Главный риск ускоренного порядка: Полученные «авансом» деньги придется вернуть с пенями, если экспорт (или иная операция на 0%) не будет подтвержден документально.

FAQ

Кто должен платить НДС?

Плательщиками НДС являются:

- российские организации и ИП на общей системе налогообложения (ОСНО);

- импортеры товаров в РФ (независимо от налогового режима);

- налоговые агенты по НДС (например, покупатели имущества казенных учреждений или арендаторы госимущества);

- иностранные организации при реализации товаров/работ/услуг на территории РФ.

Как экспортер получает деньги от государства?

Если НДС с продаж равен 0%, а закупки были с НДС, то разница (налоговый вычет) возмещается из бюджета на расчетный счет компании. Фактически государство компенсирует бизнесу налог, уплаченный в стране при производстве экспортного товара.

Вывод

- НДС — это сложный, но фундаментальный налог, требующий точного расчета и строгого соблюдения сроков.

- Его корректное исчисление напрямую зависит от безупречного документооборота и грамотного бухгалтерского учета.

- Любая ошибка в счетах-фактурах или декларации может привести к серьезным санкциям.

- Для минимизации рисков и эффективного взаимодействия с налоговыми органами регистрацию бизнеса, постановку и ведение бухгалтерского и налогового учета целесообразно доверять проверенным профессиональным компаниям или сервисам. Это обеспечит не только соответствие всем требованиям законодательства, но и позволит сосредоточить усилия на развитии самого бизнеса.