Патентная система налогообложения (ПСН) для ИП

Патентная система налогообложения (ПСН) — это специальный налоговый режим, доступный только индивидуальным предпринимателям, который позволяет заменить основные налоги фиксированной стоимостью патента. Он создан для максимального упрощения работы малого бизнеса в разрешенных видах деятельности, где доход можно прогнозировать заранее.

Что такое патентная система налогообложения

Патентная система налогообложения (ПСН) — это специальный налоговый режим для индивидуальных предпринимателей (ИП), который заменяет несколько налогов одним фиксированным платежом — стоимостью патента.

Особенности патентной системы налогообложения:

- Только для ИП. Организации (юридические лица) применять ПСН не могут.

- Фиксированная стоимость. Стоимость патента расчетная и не зависит от реально полученного дохода.

- Простота отчетности. Не нужно сдавать налоговую декларацию по патенту. Необходимо только вести книгу учета доходов.

- Региональная специфика. Размер потенциального дохода, от которого рассчитывается стоимость патента, устанавливается законами субъектов РФ. Поэтому стоимость одного и того же патента в Москве, Сочи или на Алтае будет разной.

- Совмещение с другими налоговыми режимами. Допускается совмещение ПСН с другими видами налогообложения (ОСНО, УСН) при условии раздельного учета.

Какие ограничения действуют при применении ПСН

Налоговый кодекс (ст. 346.43 НК РФ) устанавливает четкие рамки для применения ПСН.

Основные ограничения:

- Средняя численность работников: не более 15 человек по всем видам деятельности.

- Общая сумма дохода за календарный год не должна превышать 60 млнрублей. При применении нескольких налоговых режимов доход считается по общей сумме.

- Площадь торгового зала/зала обслуживания: для розничной торговли и общепита ограничена площадь зала в 150 кв. м. (в сумме по всем объектам).

- При грузоперевозках у ИП должно быть в пользовании не более 20 единиц автотранспортных средств для осуществления деятельности.

- Субъекты РФ вправе устанавливать дополнительные ограничения в деятельности ИП на ПСН.

- Срок действия патента. Можно купить на срок от 1 до 12 месяцев в пределах одного календарного года. Максимум — на календарный год. Нельзя купить патент, например, с декабря 2025 по июль 2026.

- Территориальность. Патент действует только на территории того субъекта РФ (области, края), где он выдан. Для работы в другом регионе нужно получать отдельный патент (если вид деятельности там тоже разрешен).

- Утрата права при нарушении. При нарушении лимитов ИП автоматически считается перешедшим на другую систему налогообложения с начала действия патента.

Виды деятельности, на которые можно получить патент

Полный список содержит 80+ видов деятельности из ст. 346.43 НК РФ. Мы приведем самые популярные.

Бытовые услуги населению:

- Ремонт и пошив обуви, одежды, меховых изделий.

- Ремонт часов, ювелирных изделий, бытовой техники и электроники.

- Парикмахерские и косметические услуги.

- Химчистка и прачечная.

- Ремонт и строительство жилья, отделочные работы.

Автоуслуги:

- Ремонт, мойка и техобслуживание автотранспорта.

- Буксировка автотранспорта.

- Услуги перевозки (легковым такси, грузоперевозки).

Ветеринарные услуги.

Медицинские услуги (частная практика врачей, стоматологов, массажистов и т.д.).

Услуги в сфере образования:

- Репетиторство, обучение (курсы, кружки).

- Уход и присмотр за детьми, больными, пожилыми.

Гостиничные услуги и сдача в аренду собственного жилья.

Общественное питание.

Розничная торговля. Важно: торговля подакцизными товарами (алкоголь, табак, бензин и т.д.) запрещена.

Производство и реализация продукции:

- Молочная, мясная продукция, хлебобулочные и кондитерские изделия.

- Овощеводство, цветоводство.

- Производство изделий народных промыслов.

Прочие популярные виды:

- Фото- и видеоуслуги.

- Экскурсионные услуги.

- Физкультурно-оздоровительные услуги (тренажерные залы).

- Аренда нежилых помещений, земельных участков.

Виды деятельности, для которых ПСН не применяется:

- производство подакцизных товаров (кроме сахаросодержащих напитков);

- оптовая торговля;

- перевозка грузов (если у ИП более 20 автомобилей);

- производство ювелирных изделий и изделий из драгоценных металлов;

- майнинг криптовалюты;

- иные виды деятельности, прямо указанные в Налоговом кодексе РФ.

Конкретный перечень и возможность применения ПСН по некоторым видам уточняйте в законах вашего региона. Регионы могут как не вводить некоторые виды у себя, так и вводить дополнительные (например, связанные с туризмом в курортных зонах). Всегда проверяйте актуальную информацию на сайте ФНС или в своей налоговой инспекции.

Сколько стоит патент и как рассчитать его стоимость

Стоимость патента рассчитывается исходя из 6% от потенциально возможного годового дохода, установленного региональными властями для конкретного вида деятельности.

Формулы расчета:

Для годового патента (12 месяцев):

Стоимость патента = Потенциальный годовой доход × 6%.

Пример: потенциальный доход — 800 000 руб., тогда стоимость патента: 800 000 × 6% = 48 000 руб.

Для патента на срок менее 12 месяцев:

Стоимость патента = (Потенциальный годовой доход × 6% ÷ Количество дней в году) × Количество дней действия патента.

Пример: патент на 4 месяца (122 дня) при потенциальном доходе 600 000 руб.:

(600 000 × 6% ÷ 365) × 122 = 12 033 руб.

Особенности:

- В некоторых регионах для впервые зарегистрированных ИП действуют налоговые каникулы (ставка 0%) для определенных сфер (производство, наука, бытовые услуги).

- Региональные власти могут устанавливать пониженные ставки для отдельных категорий предпринимателей.

Для упрощения расчетов можно воспользоваться онлайн-калькулятором ФНС, который учитывает региональные особенности.

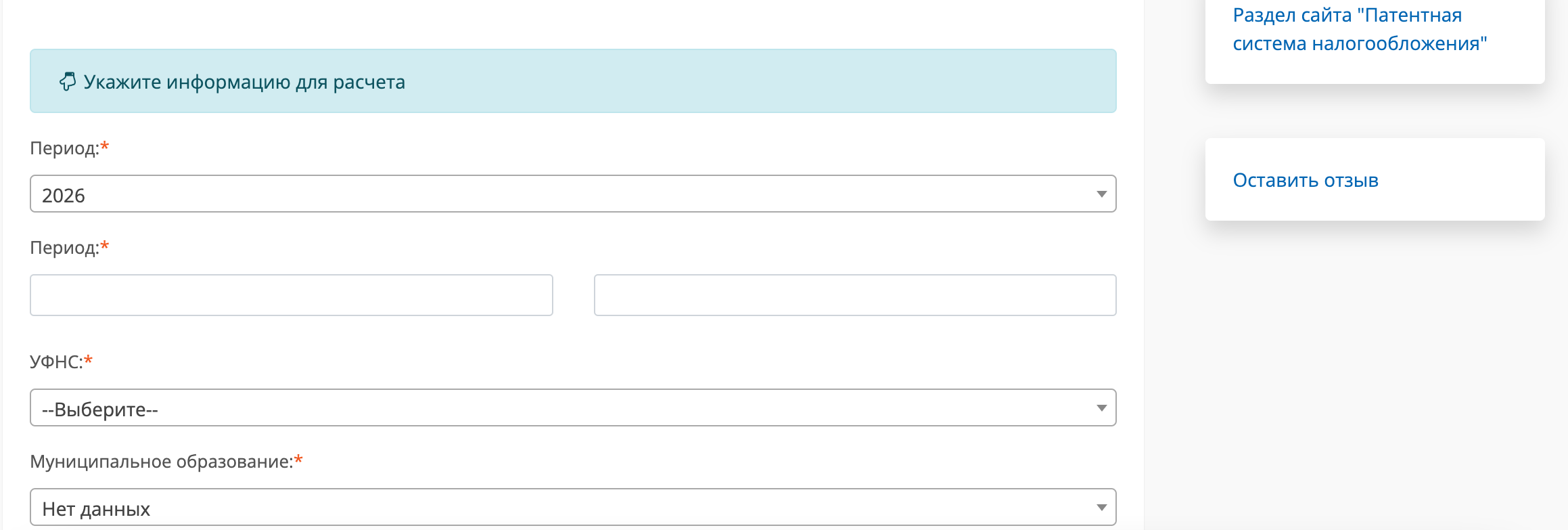

Как рассчитать патент:

- Откройте сервис Расчета патента на сайте ФНС.

- Нажмите «Далее».

- Введите информацию для расчета: период, УФНС, муниципальное образование, вид деятельности, численность работников.

- Нажмите «Рассчитать».

- Калькулятор покажет стоимость патента.

Налоги и страховые взносы на ПСН

На ПСН ИП платит только стоимость патента, заменяя этим:

- НДФЛ;

- НДС (по внутренним операциям);

- налог на имущество, используемое в патентной деятельности.

Страховые взносы:

- Фиксированные взносы за себя. Это взносы в СФР, которые ИП платит вне зависимости от режима и наличия дохода(в 2026 г. — 57 390 руб. в год).

- Дополнительный взнос 1%, если годовой доход превышает 300 000 руб. На ПСН доход для расчета этого 1% — это не ПВД, а фактический годовой доход по всем видам деятельности (по данным книги учета доходов).

- Максимальная сумма дополнительных взносов — 321 818 рублей.

Сумму страховых взносов можно разбивать на ежеквартальные или ежемесячные платежи. Срок уплаты фиксированных взносов — до 31 декабря текущего года, дополнительного взноса – до 1 июля следующего года.

Если есть наемные работники: ИП обязан также платить за них страховые взносы и выступать их налоговым агентом по НДФЛ.

Налоговый вычет на патенте

ИП могут уменьшить стоимость патента на сумму уплаченных страховых взносов:

- ИП без работников: можно уменьшить стоимость патента на всю сумму взносов (вплоть до нуля).Пример: стоимость патента — 40 000 руб., взносы — 57 390 руб. Патент можно не оплачивать, остаток взносов (17 390 руб.) можно использовать для других патентов в том же году.

- ИП с работниками: можно уменьшить стоимость патента максимум на 50%.Пример: стоимость патента — 60 000 руб., взносы — 150 000 руб. Максимально можно уменьшить на 30 000 руб. (50% от стоимости). К уплате: 60 000 – 30 000 = 30 000 руб.

Как оформить вычет:

- Подать в налоговую инспекцию уведомление об уменьшении стоимости патента (форма утверждена приказом ФНС от 26.03.2021 № ЕД-7-3/218@).

- Уведомление можно подать в любой момент до окончания срока оплаты патента.

- Для уменьшения патента на личные взносы не требуется их фактическая уплата — можно учитывать начисленные, но не оплаченные взносы текущего года.

- Взносы за работников должны быть уплачены в период действия патента.

Планируя оплату патента, сначала уплатите страховые взносы, а затем используйте их сумму для уменьшения авансового платежа по патенту. Это легальная и основная финансовая выгода режима ПСН.

Какую отчётность ведут ИП на патенте

На патентной системе налогообложения ИП не сдают налоговую декларацию, но обязаны вести и предоставлять отчетность за себя и работников.

Отчетность за работников:

- РСВ (расчет по страховым взносам) по форме КНД 1151111 — сдается раз в квартал до 25-го числа месяца, следующего за отчетным кварталом (например, за 1 квартал — до 25 апреля). Форма утверждена Приказом ФНС России от 29.09.2022 №ЕД-7-11/878@.

- 6-НДФЛ по форме КНД 1151100 — сдается также до 25 месяца, следующего за отчетным кварталом. Форма утверждена Приказом ФНС России от 19.09.2023 №ЕД-7-11/649@.

- Единая форма сведений (ЕФС-1) — отчетность по застрахованным лицам и обязательным пенсионным взносам. Форма утверждена приказом СФР от 17.11.2023 №2281.

Что еще ведет ИП:

- Книга учета доходов — ведется для контроля доходов (сдавать в налоговую не нужно, но книга предоставляется по требованию инспекции — ст. 346.53 НК РФ). Форму можно скачать в информационно-справочных системах, например, в КонсультантПлюс.

- Статистическая отчетность — сдается, только если ИП попал в выборку Росстата. Проверить это можно на сайте Росстата, заполнив реквизиты (ОГРН, ОКПО или ИНН). Проверять нужно регулярно, чтобы не пропустить сроки сдачи отчетов.

Как перейти на ПСН

Перейти на патентную систему можно в любое время в течение года. Например, если патент нужен с декабря, можно оформить его на месяц, а с нового года — на целый год.

Порядок перехода:

- Подать заявление по форме 26.5-1 в налоговую инспекцию.

- ФНС выдает патент в течение 5 рабочих дней.

- Заявление нужно подать не позднее чем за 10 рабочих дней до начала применения ПСН. Например, если начало работы — 1 февраля октября, заявление нужно подать до 21 января.

Заявление можно подать лично через МФЦ или онлайн в личном кабинете на сайте ФНС (при наличии КЭП).

Как подать заявление на сайте ФНС:

- Откройте сайт ФНС.

- Войдите в личный кабинет в разделе для ИП или зарегистрируйтесь через Госуслуги.

- Откройте меню «Все сервисы».

- Выберите «Смена системы налогообложения» → ПСН → «Заявление на получение патента».

- Если ИП выбирает ПСН сразу при регистрации, можно оформить через банк (например, СберБанк, Альфа-Банк, ВТБ) — банк подготовит документы, отправит их в ФНС и поможет открыть расчетный счет.

Когда ИП теряет право на патент

ИП теряет право на патент, если нарушены следующие условия:

- Превышен лимит по доходам — общий доход ИП со всех видов деятельности с начала года превысил 60 млн рублей. В этом случае доходы по патенту пересчитываются по другой системе налогообложения и в течение 2-х лет он не сможет применять ПСН.

- Превышена численность сотрудников — если у предпринимателя стало работать более 15 сотрудников.

- Изменились условия бизнеса: например, увеличилась площадь магазина свыше 150 кв. м или превышен лимит в 20 транспортных средств у перевозчика.

Что делать при утрате права на патент:

- Сообщить в налоговую в течение 10 дней после нарушения условий. Нужно написать заявление по форме КНД 1150025 (Приказ ФНС №ММВ-7-3/352@).

- Через 5 дней ФНС отменит действие ПСН. ИП останется на своей второй системе налогообложения, которая имелась наряду с патентом. Например, если применялись ПСН и УСН, то ИП окажется на упрощенке, даже если деятельность по этой системе не велась.

- Самостоятельно пересчитать все налоги, как будто патента не было.

- Повторно перейти на ПСН можно только со следующего года.

Главное о патенте в 5 пунктах

Патент – это, простыми словами, идеальный вариант для ИП-одиночки или небольшой команды, который оказывает конкретные услуги и хочет работать по принципу «купил — забыл», без бухгалтерской волокиты.

Предприниматель платит только стоимость патента, освобождаясь от уплаты НДФЛ, НДС и налога на имущество, используемое в патентной деятельности. Не нужно сдавать налоговые декларации — достаточно вести книгу учета доходов.

Есть жесткие ограничения:

- годовой доход не должен превышать 60 млн рублей;

- штат сотрудников — не более 15 человек;

- перечень разрешенных видов деятельности прописан в ст. 346.43 НК РФ.

Стоимость патента — 6% от потенциально возможного дохода, установленного регионом для конкретного вида деятельности. Срок действия — от 1 до 12 месяцев в пределах календарного года.

Можно совмещать с другими налоговыми режимами (ОСНО, УСН, ЕСХН) при условии раздельного учета. Также можно приобрести несколько патентов на разные виды деятельности.

Для получения патента нужно:

- подать заявление в ФНС минимум за 10 дней до начала работы на ПСН;

- указать в заявлении: период применения, регион, параметры деятельности (площадь торгового зала, число сотрудников и др.);

- оформить заявление онлайн через «Личный кабинет ИП» на сайте ФНС или лично в отделении.