Чтобы строить масштабный бизнес, доверьте рутину Т-Бизнесу

Что такое платёжное поручение?

Платёжное поручение — это документ, с помощью которого вы даёте банку указание перечислить деньги с вашего счёта на счёт другого лица. Он нужен для оплаты товаров, услуг, зарплаты, налогов и любых других обязательств. В статье вы узнаете, что именно включает платёжка, как её заполняют, какие сроки исполнения установлены законом и что делать при ошибках.

Что такое платёжное поручение?

Платёжное поручение — это распоряжение клиента банку перевести денежные средства. Документ фиксирует намерение плательщика и служит основанием для списания денег со счёта. Он применяется при безналичных расчётах между юридическими лицами, ИП и физическими лицами, а также для перечислений в бюджет.

Платёжка представляет собой унифицированную форму. Она содержит обязательные реквизиты, без которых банк не сможет исполнить перевод. В зависимости от вида платежа в бланке появляются дополнительные строки. Банк принимает поручение в бумажном виде или в электронном формате.

Для чего нужны платежки?

Платёжные поручения обеспечивают прозрачность расчётов. Они фиксируют, кто платит, кому платит и за что. На их основе бухгалтерия формирует проводки, а налоговая проверяет соблюдение правил оплаты. Платёжка также служит подтверждением расхода при аудите и внутренних проверках.

Ещё одно назначение документа — защита от спорных ситуаций. Если платёж выполнен по правильным реквизитам, риск возврата средств или претензий снижается. При необходимости платёжка помогает доказать факт перечисления в суде.

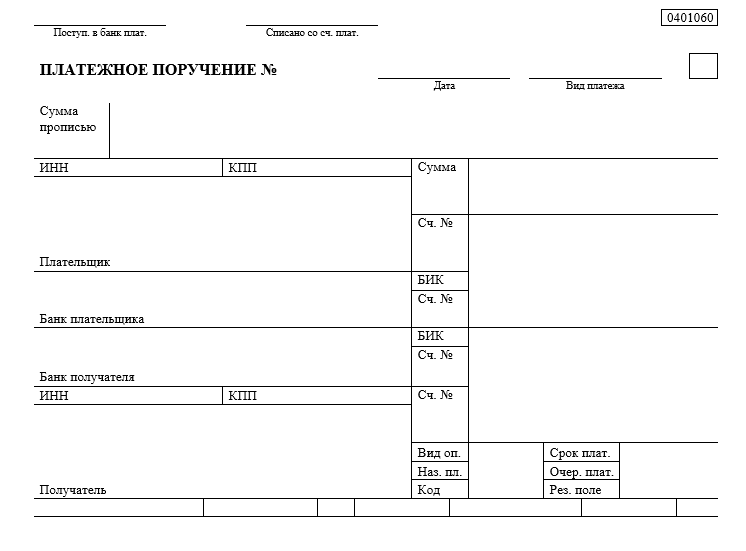

Как выглядит платежка – структура документа

Ниже приведён список реквизитов, которые обязательно указывают в платёжном поручении:

- номер документа и дата его оформления;

- данные плательщика и получателя: ФИО физлица, ИП или наименование организации;

- ИНН и КПП обеих сторон;

- сумма перевода в числовом виде и прописью;

- банковские реквизиты плательщика и получателя: наименование банка, БИК и номер корреспондентского счёта;

- номер расчётного счёта получателя;

- вид операции;

- назначение платежа, включая цель перечисления и, при наличии, номер и дату основания;

- ОКТМО (код муниципального образования), который обязателен для бюджетных платежей;

- дополнительные поля, которые заполняют по необходимости, в зависимости от вида перевода.

Стандартный бланк платёжного поручения доступен для скачивания на официальных ресурсах.

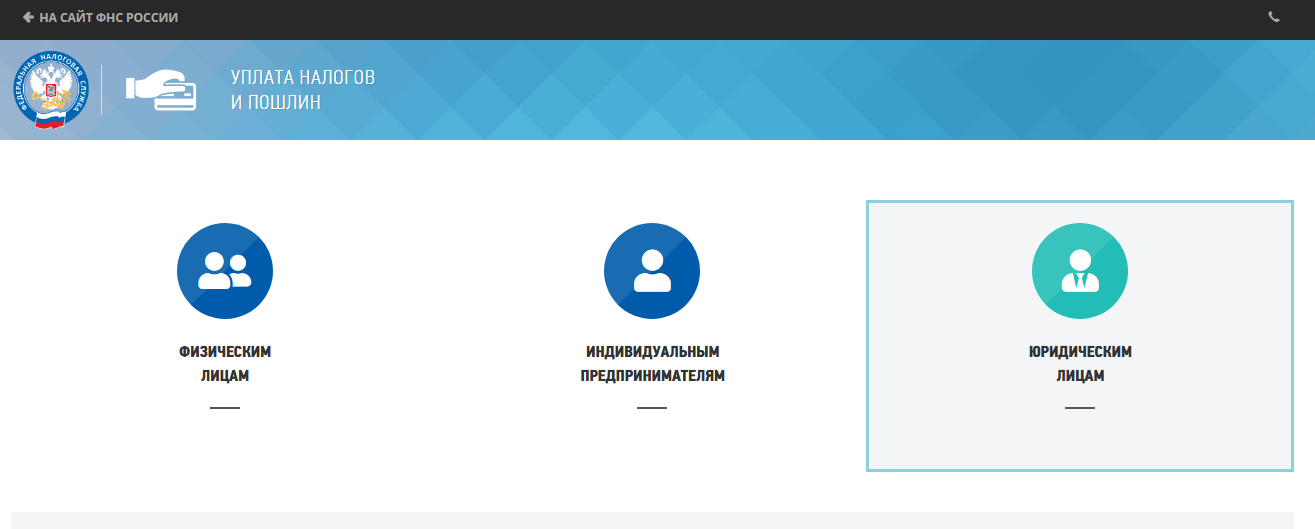

Для перечисления налогов платёжку можно сформировать через сервис ФНС.

Как провести платёж?

Перевод можно оформить в офисе банка или через интернет-банк. В обоих случаях важны точность реквизитов и корректное назначение платежа. При онлайн-переводе платёж подписывают электронной подписью владельца счета или сотрудника по доверенности.

В бухгалтерских программах платёжное поручение формируют автоматически. Если программа синхронизирована с интернет-банком, то документ отправляется одним нажатием. Это ускоряет работу и снижает риск ошибок.

В офисе банка

Следуйте рекомендациям:

- Скачайте или возьмите бланк платёжного поручения.

- Заполните все обязательные реквизиты.

- Распечатайте заполненный документ.

- Проверьте правильность данных.

- Принесите платёжку в отделение банка.

- Передайте документ сотруднику банка.

- Ожидайте проверки реквизитов и принятия поручения к исполнению.

Бумажные платёжки встречаются реже, но такой способ всё ещё актуален для некоторых компаний.

В интернет-банке

Заполнение через интернет-банк проходит быстрее. Система предзаполняет часть полей и подсказывает, где нужна информация. После ввода данных платёжку отправляют на исполнение и подписывают электронной подписью. При отсутствии подписи банк не сможет обработать документ.

Как исполняются платёжные поручения?

Срок исполнения зависит от территории получателя. По правилам Банка России, перевод в пределах одного субъекта РФ должен пройти не позднее двух банковских дней. Если плательщик и получатель находятся в разных регионах, срок увеличивается до пяти дней. Это максимальные значения. На практике переводы чаще выполняют быстрее.

Если на счёте недостаточно средств, банк принимает поручение и ставит его в очередь. Платёж исполнится после пополнения баланса. Это правило действует в рамках внутренних регламентов банка и требований законодательства.

Исполнение банком платежного поручения регулируется ГК РФ (статья 865).

Ошибся в реквизитах – что будет?

Основные типы ошибок и последствия:

- Неверные банковские реквизиты (БИК, корреспондентский счёт, номер счёта банка). Платёж не исполнится, деньги вернутся на счёт отправителя в срок до 5 дней. На практике возврат проходит быстрее.

- Ошибка в наименовании организации. Платёж чаще всего проходит, так как банк ориентируется на ИНН, а не на буквы в названии.

- Перечисление денег не тому получателю (например, неверный счёт или ИНН). Отозвать платёж обычно невозможно, так как документ сразу уходит в обработку. В такой ситуации остаётся попросить получателя вернуть сумму или решать вопрос через суд.

Платёжное поручение vs. платёжное требование

Платёжное требование — это документ, который направляет контрагент и просит оплату за товар или услугу. Он бывает с акцептом плательщика или без него. При акцепте деньги списываются после подтверждения, без акцепта — автоматически. Чаще всего платёжные требования применяют ресурсоснабжающие компании.

Платёжное поручение остаётся самым распространённым документом для перевода денег. Оно даёт плательщику контроль над платежом и позволяет выбрать время отправки. Платёжное требование чаще используется в тех случаях, когда получатель имеет право инициировать списание.

| Параметр | Платежное поручение | Платежное требование |

| Кто инициирует платёж? | Плательщик | Получатель |

| Основная цель | Перечисление средств по договору | Запрос оплаты за товар или услугу |

| Варианты исполнения | Плательщик сам выбирает время и условия перечисления | Получатель может инициировать списание в рамках закона |

| Где чаще используется? | В большинстве безналичных расчетов между компаниями и ИП | В расчетах с ресурсоснабжающими организациями |

| Контроль плательщика | Высокий, платеж полностью под контролем отправителя | Средний, особенно при безакцептном списании |

Советы для бизнеса

- Перед отправкой платежа проверяйте реквизиты получателя.

- Убедитесь, что в назначении платежа указаны цель, дата и номер документа.

- Выбирайте удобный канал оплаты: интернет-банк для регулярных переводов, офис банка для разовых платежей.

- При выборе тарифа обращайте внимание на стоимость исполнения платёжных поручений и лимиты по переводам.

Хранение платежек и подтверждение оплаты

Платёжное поручение нужно сохранять в бухгалтерии. Его используют как первичный документ и основание для проводок. К платёжке прикладывают подтверждения оплаты, если они требуются. Это может быть квитанция, выписка банка или акт выполненных работ.

Если платёж отправлен онлайн, подтверждением служит электронный документ, сформированный системой банка. Его сохраняют в архиве компании. При проверках налоговая часто запрашивает такие документы, поэтому важно поддерживать порядок в папках и на дисках.

Что говорит закон?

Порядок расчётов и порядок работы банков регулируют положения Банка России. В частности, правила оформления и исполнения платежей закреплены в Положении Банка России от 19.06.2012 № 383-П. Там определены сроки исполнения, требования к реквизитам и правила обработки поручений.

Также важны нормы Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Он закрепляет полномочия регулятора в части организации платёжной системы. При работе с бюджетными платежами применяют нормы Налогового кодекса РФ и инструкции Федерального казначейства.

Онлайн-бухгалтерия на платформе Сравни

Для компаний, которые хотят минимизировать рутину, доступна услуга онлайн-бухгалтерии. На платформе Сравни можно выбрать разработчиков, которые ведут бухгалтерию удалённо. Такие сервисы помогают формировать платежки, контролировать сроки и вести учёт в соответствии с законодательством.

Онлайн-бухгалтерия особенно полезна для малого бизнеса и ИП. Специалисты оформляют документы, готовят отчётность и помогают избежать ошибок в реквизитах. Важно выбрать исполнителя с опытом работы в вашей сфере и с понятной ценовой моделью.

Что еще почитать и посмотреть по теме?

Если вы хотите углубить знания, полезно ознакомиться с материалами о платёжных поручениях, налоговых платежах и банковских сервисах. Рекомендуется изучить инструкции по заполнению платёжных документов на сайте Федеральной налоговой службы. Также стоит почитать о доверенностях и правилах их оформления.

Для практики полезны видео-уроки по работе с интернет-банком и бухгалтерскими программами. Они помогают увидеть, как именно формируется платёжка и как избежать типичных ошибок.

FAQ

Что делать, если платёж не прошёл?

Сначала проверьте реквизиты получателя. Частая причина задержек — неверный номер счёта, БИК или ИНН. Если ошибка касается банка или счёта, платёж обычно возвращается автоматически. Срок возврата составляет до 5 банковских дней, но чаще деньги приходят быстрее.

Если же средств на счёте недостаточно, банк примет платёж, но поставит его в очередь. Платёж выполнится сразу после пополнения баланса. В этом случае важно контролировать состояние счёта, чтобы операция не зависла надолго.

Если платёж не прошёл по техническим причинам, обратитесь в банк. Сотрудники проверят статус и подскажут, что исправить.

Можно ли отменить платёж после отправки?

Отмена возможна только до момента обработки платёжного поручения банком. На практике документ уходит в работу почти мгновенно, поэтому отмена часто становится невозможной.

Если вы заметили ошибку сразу после отправки, свяжитесь с банком как можно быстрее. Иногда банк успевает остановить операцию до списания средств. Если платёж уже прошёл, потребуется обращаться к получателю с просьбой вернуть деньги или решать вопрос через суд.

Как правильно указать назначение платежа?

Назначение платежа должно чётко объяснять, за что перечисляются средства. Укажите цель перечисления, дату и номер документа, на основании которого производится оплата. Например:

«Оплата по договору №123 от 10.02.2026».

Если платёж идёт в бюджет, назначение должно соответствовать требованиям ФНС. В таком случае в назначении указывают вид платежа, период, номер расчётного документа и другие обязательные данные.

Сколько дней банк может хранить платёж в очереди?

Срок ожидания зависит от пополнения счёта. Платёж остаётся в очереди до момента поступления средств на счёт отправителя. Как только баланс пополнится, банк автоматически выполнит операцию.

Если пополнение не происходит, платёж может находиться в очереди неопределённое время. В таких случаях рекомендуется контролировать очередь в интернет-банке и планировать платежи заранее.

Нужно ли хранить платёжные поручения?

Да, хранить нужно обязательно. Платёжное поручение является первичным документом, подтверждающим факт оплаты. Оно служит основанием для бухгалтерских проводок и подтверждает расходы при проверках.

Если платёж выполнен через интернет-банк, электронный документ и выписка банка тоже нужно сохранить. Обычно такие документы хранят в электронном архиве или печатают и сохраняют в папке. Это помогает быстро подтвердить оплату при запросе со стороны налоговой или контрагентов.

Платёжное поручение — это основной инструмент безналичных расчётов, который обеспечивает контроль над переводами и подтверждает расход в учёте. Точное заполнение реквизитов и правильное назначение платежа снижают риск ошибок и задержек. При регулярных переводах удобнее использовать интернет-банк или бухгалтерские программы.