Финансовые пирамиды — это мошеннические схемы, которые предлагают огромный заработок буквально ни за что. «Вкладчику» нужно просто отдать деньги и/или подождать, иногда — привлечь новых людей. Математика строго описывает закономерный финал любой пирамиды: денежная схема разваливается, организатор исчезает с остатками денег, вкладчики не могут вернуть свои деньги.

Несмотря на всё это, финансовые пирамиды процветают, и вытянуть человека из финансовой пирамиды крайне трудно, потому что иметь 100–200% годовых со своих денег и ничего при этом не делать хочется многим. Разберём теорию и детально разберём практику финансовых пирамид.

Финансовая пирамида — что это

Технически финансовая пирамида — это деятельность с привлечением средств (денег или имущества) вкладчиков, при которой выплаты вкладчикам полностью или почти полностью обеспечиваются за счёт денег новых вкладчиков. Финансовые пирамиды эксплуатируют плохую математическую и финансовую грамотность больших слоёв населения.

Сначала объясним суть финансовой пирамиды скучной математикой, затем покажем на примере. В математике (а точнее — теории игр) есть такое понятие — игра с нулевой суммой. Например, вы с другом решили поиграть в орлянку (орёл или решка), у каждого из вас есть по 100 ₽. Угадали сторону — получили 1 ₽, не угадали — отдали 1 ₽.

Вне зависимости от результатов игры, в вашей системе из двух игроков будет находиться 200 ₽ — те деньги, на которые вы решили играть. Новые деньги ниоткуда не придут, текущие никуда из системы не денутся — ваша игра не генерирует новых денег в системе и не выводит их, то есть получается нулевая сумма.

Нормальный бизнес не является игрой с нулевой суммой, потому что деньги приходят извне и уходят куда-то из системы. И это нормально — за счёт притока денег извне формируется прибыль, которую руководство может оставить себе, пустить на оптимизацию или раздать акционерам. Финансовые пирамиды ничего извне не привлекают, следовательно, они могут быть безубыточными, если деньги нового вкладчика передадут предыдущему.

Но пирамиды обещают деньги с процентами, кроме того — очевидно, что руководство тоже хочет как-то зарабатывать. Откуда взять деньги, если они не приходят извне? Правильно, деньги для обслуживания каждого текущего вкладчика берутся сразу с нескольких новых вкладчиков.

Получается пирамида, в которой каждый следующий «слой» вкладчиков должен быть на одну степень больше, чтобы «прокормить» текущих. Как и с любой экспоненциальной прогрессией, необходимое количество новых вкладчиков скоро начинает превышать количество людей на планете, что приводит к краху пирамиды.

Теперь рассмотрим одноранговую пирамиду на примере. Есть ООО «Остап Бендер», которое предлагает простую инвестиционную схему: отдаёте ООО 50 000 ₽, через 100 дней получаете 80 000 ₽. Чем занимается ООО — неизвестно. На сайте написано, что компания инвестирует в некоторые антикварные стулья, но детали не раскрываются.

Первые 20 человек приносят в ООО 50 000 ₽, итого на балансе компании оказывается 1 000 000 ₽, через 100 дней нужно отдать 1 600 000 ₽.

Поскольку «Остап Бендер» активно пиарится (что, кстати, является признаком финансовых пирамид), через месяц в компанию приходит ещё 50 человек. Они отдают по 50 000 ₽ — на баланс поступает ещё 2 500 000 ₽, в сумме выходит 3 500 000 ₽.

Первая партия из 20 человек уже обеспечена — им можно отдать 1 600 000 ₽ «прибыли», на мошенническую схему останется 1 900 000 ₽, и этого недостаточно для второй партии «вкладчиков» — отдать им нужно 4 000 000 ₽.

Что делать? Привлечь ещё 100 человек, чтобы пополнить баланс на 5 000 000 ₽. Далее цикл повторяется, пока создателя финансовой пирамиды не поймают на мошенничестве. Когда это случится — пирамида рухнула, новые деньги не привлекаются, последние «вкладчики» остались без денег. Закономерный финал в любых финансовых аферах.

Кто зарабатывает финансовая пирамида

Гарантированно зарабатывает только создатель. В схеме выше ничто не мешает учредителю ООО «Остап Бендер» брать себе по 200 000 ₽ с каждой партии вкладчиков — главное, чтобы не возникало перебоев с текущими выплатами.

Технически зарабатывать будут все, кроме двух последних «партий» вкладчиков (которые полностью останутся без денег), поэтому в отношении и одноуровневых, и многоуровневых пирамид бытует мнение: «Если вовремя выйти, то можно остаться с хорошей прибылью».

Но есть проблема: вообще никто не знает, какая партия вкладчиков станет последней. Этого не знает даже тот, кто организовал пирамиду, — поскольку весь такой «бизнес» держится на доверии обманутых людей, основную поворотную точку — потерю доверия — предсказать невозможно. Она может случиться через год, а может и завтра.

Первая волна вкладчиков может обогатиться, а может остаться без денег — выплаты доходов по первым инвестициям не будет, организатор откажется от нового привлечения клиентов и уедет в закат с вашими деньгами.

Виды финансовых пирамид

1. Одноуровневые финансовые пирамиды. Самый простой вид, включающий классическую схему Понци и МММ (рекламу МММ, наверное, видели все). Основной финансовый инструмент — бумага с реальной нулевой или околонулевой стоимостью. МММ после реорганизации провёл выпуск своих собственных «ценных» бумаг и вручную повышал на них цены, хотя бумаги не были ничем обеспечены.

2. Многоуровневые пирамиды. Это мошенничество уже представляет собой классическую финансовую пирамиду с разделением слоев. У верхушки пирамиды концентрируется больше денег, в то время как лишь небольшая часть «нижних» вкладчиков получает назад свои деньги. Многоуровневые схемы постоянно эволюционируют — иногда они даже имеют свой небольшой, но реальный заработок (который всё равно не покрывает кредиторский долг на балансе компании). Ещё одна «фишка» многоуровневой пирамиды — организатор активно агитирует верхние слои привлекать новых людей, чтобы формировать из них слои более низкого уровня. Именно поэтому финансовые пирамиды часто ассоциируют с сетевым маркетингом (что не совсем верно, расскажем ниже).

3. Вариации многоуровневой — матричная, восьми шаров и так далее. Математические подвиды, которые имеют более сложную структуру. В матричной, например, есть горизонтальные пересечения внутри слоя, а модель «восьми шаров» — это бинарное дерево, в котором вкладчику нужно привести двух новых вкладчиков, чтобы получить прибыль. Детали организации различаются, но по большому счёту это всё ещё усложнённая многоуровневая пирамида.

4. Онлайн-пирамиды. Финансовые пирамиды быстро прижились в интернете, поскольку последний даёт доступ к большому числу не всегда финансово грамотных людей. Пирамиды начали маскировать под крипту, онлайн-игры, лотереи и другие дела/развлечения, к которым очень легко получить доступ онлайн.

Признаки финансовой пирамиды

Есть два вида признаков: общие, выведенные финансистами за многие годы; более конкретные, выведенные Центробанком РФ для возможности запуска проверки деятельности организации. Общие признаки:

- Выплаты не имеют понятной и логичной зависимости от продаж компании.

- Яркая реклама, обещающая сверхприбыли. Для российского рынка нездоровой прибылью можно считать всё, что выше 12% годовых, сверхприбылью — всё, что выше 20% годовых.

- Основная видимая деятельность компании — самореклама.

- Информация, которую предоставляет компания, наполнена сложными терминами и громкими названиями. Расчёт — на то, что доверчивый вкладчик впечатлится обилием сложных и громких слов, примет свою некомпетентность и доверится компании.

- Компания часто переводит деньги между странами, даже когда это не кажется логичным — такие деньги намного сложнее отследить, поэтому проще выстраивать финансовые махинации.

- Личности организаторов скрыты.

- За вход нужно платить, причём сумма — «кусается, но по карману» для большинства потенциальных жертв.

- Деньги вкладчиков застрахованы, но — в другой стране. Это позволяет манипулировать условиями страховки ввиду различия в законодательствах разных стран — будьте уверены, согласно пятому подпункту 80 пункта 674 закона Австралии от 1974 года, случай банкротства российской пирамиды не будет признан в Австралии страховым.

ЦБ РФ даёт более конкретные признаки:

- Нет лицензии на деятельность, связанную с привлечением финансов.

- Годовая доходность — выше 10%.

- Доход гарантируют, мамой клянутся (ни одно ООО не может гарантировать дохода).

- Рекламные кампании с огромным финансированием.

- Нет финансовой отчётности.

- Деньги вкладчикам выплачиваются из пополнений других вкладчиков.

- На балансе компании нет дорогих активов или вообще своих средств.

- Нет чёткого определения основной деятельности организации.

Как работает финансовая пирамида

Давайте рассмотрим мошенническую схему на примере живой (на момент написания материала) деятельности, имеющей признаки финансовой пирамиды. ЦБ РФ ведёт реестр организаций, ведущих подозрительную деятельность (про сам реестр расскажем ниже). Мы взяли одну запись из реестра и проанализировали её. Конкретные названия и адреса скрыли в целях анонимности (и чтобы не делать потенциальной пирамиде рекламу):

Это — игра с возможностью вывода денег. Вы регистрируетесь, покупаете на реальные деньги виртуальную курицу, ухаживаете за ней, докупаете новых куриц, курицы несут яйца — вы получаете деньги, которые можно вывести.

Как видите, есть и способы дополнительного «заработка» — партнёрка, розыгрыши, просмотр рекламы. Последний, кстати, приносит сущие копейки — этот заработок вы получаете, если смотрите рекламные ролики:

Сначала в таких сомнительных проектах нужно проверять лицензионное соглашение. Данное явно было составлено не юристом — сразу бросается в глаза множество вещей, которых профессиональный юрист бы не написал. Например, два раза в разной формулировке дублируется один и тот же пункт:

- 1.2. Зарегистрировавшись в нашей системе, вы соглашаетесь с данными правилами в полном объёме.

- 5.7. Фактом регистрации вы соглашаетесь с условиями данного соглашения.

Есть и просто странные вещи: можно «2.12. Получить промобонус при регистрации на ограниченный срок действия до 30 дней, далее предмет прекращает производительность». Какой предмет, какая производительность — очень интересно, но ничего не понятно.

Некоторые вещи юридически ничтожны, например — пользователь обязуется «2.7. Не реже одного раза в три дня вновь знакомиться с данными правилами». Это «раз в три дня» легко выстрелит в ногу владельцу бизнеса при судебных разбирательствах, да и непонятно, является ли это полноценной офертой — тут могут применяться разные правила нотификации пользователей об изменениях в условиях пользования.

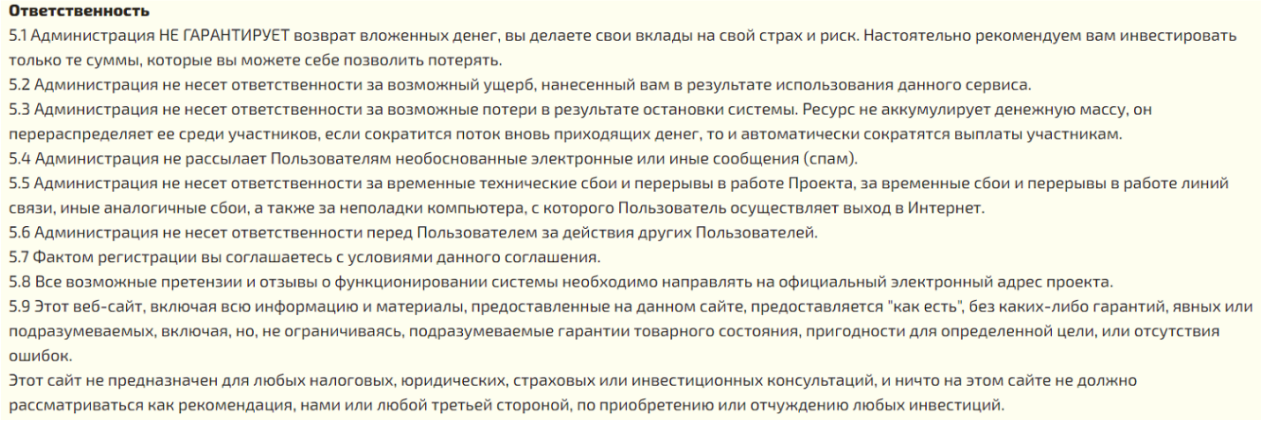

Но самый большой интерес представляет блок 5, «Ответственность»:

Просуммируем:

- Никто ничего не гарантирует, вкладывайте столько, сколько готовы потерять (!).

- Ответственности администрация не несёт ни за что (вряд ли суд с этим согласится).

- Если система остановится — никто ничего не возместит.

- Если произойдёт сбой — никто ничего не возместит.

То есть как только владелец дёрнет рубильник — всё исчезнет. При этом отмечается, что «деньги не аккумулируются в системе». Так ли это? Давайте посмотрим на статистику, которую ведёт проект.

Статистика кажется довольно реалистичной, что для проектов данной «ниши» — очень странно, обычно числа существенно завышены, чтобы проект казался более привлекательным для инвесторов. Как видите, суммы пополнений существенно выше сумм выплат. Если компания, как указано в пользовательском соглашении, не аккумулирует деньги — где находится разница между пополнением и выплатой? Дрейфует в космосе? Кроме того, «работаем 32 дня» не делает проекту чести — надо было дописать хотя бы 1 в начале. Суммы — небольшие, суммы пополнений — существенно больше сумм вывода, хотя выводы случаются чаще, чем пополнения. Правда, есть нестыковочка, которая рушит всю эту красивую таблицу — в пользовательском соглашении написано, что «4.1. Пользователи могут пополнить баланс на сумму от 10 ₽ при помощи платёжной системы Payeer, FreeKassa, Visa, Qiwi, PerfectMoney». Как видите, в таблице есть суммы пополнения на 3–5 ₽, что противоречит правилам площадки — значит, вся таблица врёт.

Просуммируем всё увиденное:

- Администрация ни за что не отвечает.

- Пользовательское соглашение составлено неграмотно.

- Нигде нет финансовой документации.

- Кто владеет проектом — непонятно.

- Где висят «неаккумулированные» деньги — тоже непонятно.

- Статистика врёт.

Вывод: нет ничего удивительного в том, что Центробанк пометил этот сервис как потенциальную финансовую пирамиду.

Сколько живут финансовые пирамиды

Если вы хотите узнать, сколько проживет конкретная финансовая пирамида — бросьте игральную кость с 20 гранями. Выпавшее число будет настолько же точным в своём прогнозе, насколько точны прогнозы аналитиков. Никто не знает, сколько проживёт та или иная финансовая пирамида, потому что основные факторы — массовое доверие наивных людей и воля организатора — не могут быть оценены и подсчитаны. Одни пирамиды живут день, другие — десятки лет.

Как не попасть в финансовую пирамиду

В первую очередь — проверьте сомнительную организацию по реестру ЦБ РФ. В «Признаках нелегальной деятельности» выберите «Признаки финансовой пирамиды», после чего ищите по названию.

Даже если подозрительной организации там нет — возможно, её ещё просто не внесли. Если вам кажется, что вы наткнулись на финансовую пирамиду, воспользуйтесь признаками пирамид, которые мы приводили выше. Отдельное внимание обращайте на информацию о собственнике и финансовые отчёты — если компания не раскрывает эту информацию, как и не называет конкретных способов заработка, вам не стоит с ней связываться. Ну и отсечка — если компания предлагает прибыль больше 20% годовых, это — пирамида. Бесплатных денег не бывает.

Топ известных пирамид

- МММ. МММ — не единственное, но самое известное произведение Мавроди. В рамках пирамиды было выпущено несколько миллионов ничем не обеспеченных акций. По некоторым оценкам, в МММ поучаствовало до 15 миллионов человек. Многие остались без денег, когда пирамида схлопнулась.

- Пирамида Понци. Одна из первых зарегистрированных. Понци брал деньги, а потом отдавал с большими процентами. Ожидаемо обанкротился, оставив множество людей без денег.

- Пирамида Мейдоффа. «Инвестиционный фонд», который просуществовал 50 лет и давал людям по 13–15% прибыли с вложений, что на рынке США — сверхприбыль. Ущерб составил $65 000 000 000, самому Мейдоффу дали 150 лет тюрьмы.

- Авантюра с айфонами. Небольшая, но громкая пирамида, существовавшая в 2011 году. Житель Москвы предлагал людям покупку айфонов за 50% стоимости по полной предоплате. Работал он по типичной одноранговой схеме: брал 50 предоплат, на них покупал 20 айфонов по полной цене, за счёт последующих предоплат докупал и отдавал айфоны, часть денег клал себе в карман. Через 10 месяцев был задержан полицией.

- МММ-2011. Новая пирамида Мавроди. Эпичность истории — в том, что за первую МММ Мавроди посадили по статье «Мошенничество». «Окей», — сказал Мавроди и открыл компанию, которая открыто назвала себя финансовой пирамидой и прямо в рекламе говорила, что не обещает прибыли. Остановило ли это вкладчиков? Нет, деньги начали большими потоками литься в компанию. Когда дела пошли плохо, Мавроди открыл МММ-2012, которая должна была вернуть часть денег должникам с МММ-2011.

Сетевой маркетинг

Сетевой маркетинг — это когда физлица продают товары компании и получают дополнительные деньги за привлечение новых продавцов. Сетевой маркетинг имеет признаки пирамиды, но таковой не является, поскольку есть реальный товар, который обеспечивает прибыль. Но сетевым маркетингом часто маскируют финансовые пирамиды, поэтому ЦБ РФ такие сети очень тщательно проверяет. Один из верных признаков: если речь идёт о продаже товаров, но по факту участники получают большую часть прибыли от вступления в сеть (и это — платно), то перед вами — финансовая пирамида.

Криптовалюты

Криптовалюты уже не первый год рассматриваются как потенциальные финансовые пирамиды, но большинство экономистов всё же склоняются к тому, что крупные криптовалюты с понятной логикой начисления финансовыми пирамидами не являются, хотя обеспечение у них — сомнительное. Но есть множество мелких, ничем не обеспеченных криптовалют, которые торгуются «дырявыми» смарт-контрактами. Большинство из них — финансовые пирамиды или другие виды мошенничества. Увы, на данный момент какого-то правового решения этой проблемы не разработано (кроме полного запрета крипты в некоторых странах).

Что говорит закон

Для финансовых пирамид в России есть отдельная статья — 172.2 УК РФ. Появилась она в 2016 году. Согласно ей, если основным бизнесом организации является привлечение средств для погашения долгов по другим привлечениям средств — за это предусмотрен штраф или срок.

Можно ли вернуть деньги жертве

Практически нет. Если пирамида развалилась — всё, никаких денег для возврата нет и не будет. Обычно организаторы пирамиды прекрасно знают, что они делают, поэтому на них не зарегистрировано никакого имущества, всё на родственниках — изымать нечего, возмещать нечем.

FAQ

Где сейчас Мавроди?

Мавроди спокойно и на свободе дожил до 2018 года, в котором скончался от сердечного приступа. К слову, после закрытия последней МММ в 2015 году он пытался создавать финансовые пирамиды в других странах, и зачастую ему это удавалось (в том числе в 2017 году Мавроди запустил свою криптовалюту).

Можно ли получить прибыль с финансовой пирамиды, если вовремя «соскочить»?

Нет, потому что никто не знает, когда случится это «вовремя». Пытаться угадать, когда закроется пирамида — то же самое, что играть в русскую рулетку.

Вывод

- Финансовая пирамида — это незаконная деятельность, при которой людям выплачивают деньги по займам за счёт новых займов, и никакой другой деятельностью компания не занимается.

- Пирамиды бывают разными по структуре, в основном — одноуровневые и многоуровневые.

- ЦБ РФ ведёт собственный реестр организаций, ведущих подозрительную деятельность, он же предоставляет критерии, по которым нормальный бизнес можно отличить от финансовой пирамиды.

- Сейчас деятельность финансовых пирамид — уголовно наказуемое преступление.

- Вернуть деньги из обрушившейся пирамиды — практически невозможно.