С января 2019 года в России, в рамках специального эксперимента, начал действовать новый режим налогообложения, НПД. А в законодательстве появился термин «самозанятые».

Под эту категорию попадают миллионы людей по всей стране, выполняющие различные работы и предоставляющие востребованные услуги.

Несмотря на то, что эксперимент длится уже два с лишним года, многие граждане знают о нём недостаточно, чтобы принять взвешенное и всесторонне обоснованное решение, нужна ли им регистрация в качестве самозанятого.

Цель статьи, ответить на наиболее часто встречающиеся вопросы.

Кто такие самозанятые

Термин «самозанятые» используется для обозначения лиц, являющихся плательщиками нового налога, НПД (на профессиональный доход). В обиходном применении он закрепился ещё до того, как специальный режим был введён, 11.05.18 письмом Минфина РФ за номером 03-04-05/31599.

Эксперимент по введению НПД направлен на вывод из теневого сектора экономики лиц, самостоятельно решающих вопросы с занятостью за счёт предоставления им максимально упрощённой версии регистрации расчётов и существенно уменьшенные налоговые ставки.

Что говорит законодательство

Основным законодательным актом, регламентирующим вопросы проведения данного эксперимента, является закон 422-ФЗ, датированный 27.11.18 (в редакции на 02.07.21).

Этим документом установлены сроки проведения эксперимента (01.01.19 – 31.12.28) и регионы, в которых он начинается:

- Москва;

- Калужская и Московская области;

- Республика Татарстан.

Руководителям остальных Субъектов РФ было предоставлено право самостоятельно принимать решение об участии в данном эксперименте. По состоянию на конец ноября 2020 года в него включились все Субъекты РФ.

Кто может стать самозанятым

Статьёй 4 закона 422-ФЗ установлено, что это возможно для любого физического лица, ИП, которое перешло на НПД с соблюдением требований настоящего закона. Регистрация в качестве самозанятого возможна при соблюдении следующих условий. Лицу, решившее воспользоваться данным режимом:

- должно быть гражданином РФ или одного из государств, членов ЕАЭС.

Для граждан иных государств подобная льгота не предусмотрена. Но вопрос находится на стадии рассмотрения (смотри письмо Минфина 03-11-11/54601 от 23.07.19).

- Ему уже исполнилось 16 лет;

- ФЛ оказывает услуги (работает) самостоятельно;

- не привлекает помощников, вся деятельность осуществляется им индивидуально;

- вид избранной деятельности не включён в перечень тех, которыми запрещено заниматься самозанятым (их исчерпывающий список приведён в 4 статье упомянутого закона);

- доход на превышает в течение года суммы 2400000 рублей (его равномерного распределения по месяцам не требуется).

Получение статуса самозанятого может заинтересовать мастеров-ремонтников, работающих по вызову, репетиторов, парикмахеров и представителей ещё множества профессий.

Но надо чётко представлять, что занятие отдельными видами деятельности, даже если вы занимаетесь этим один, самозанятым запрещено. Вам может потребоваться переход в статус ИП (пример, при работе в такси вам потребуется предварительное получение специального разрешения на право перевозки людей. А ФЛ оно не выдаётся).

Существует достаточно большой перечень лицензируемых видов деятельности, недоступных для самозанятых без оформления статуса ИП. Ознакомиться с ним можно в 12 статье закона 99-ФЗ, датированного 04.05.11 (в редакции на 02.07.21).

Важно понимать, став ИП, и перейдя на НПД, вы будете иметь право на те же льготы и налоговые ставки, которые предусмотрены для самозанятых.

Чем ФЛ отличается от ИП, если они оба имеют статус самозанятых

Отличий немного, но они достаточно существенные:

- ИП доступна возможность подключения эквайринга, что позволит ему получать деньги с клиентов за выполненную работу (предоставленную услугу, реализованный товар) посредством их оплаты банковской картой (через установленный терминал). ФЛ банк счёта на эквайринг не откроет.

- ФЗ может столкнуться с ситуацией, когда ему отказывают в предоставлении нужной услуги.

Пример. вы решили арендовать офисное помещение у компании. Которая работает исключительно по б/н расчёту с ЮЛ, ИП. Для заключения с ФЛ, желаемого последним, договора аренды, арендодателю придётся покупать онлайн-кассу. Для единственного клиента делать это невыгодно и экономически нецелесообразно. Проще отказать.

- Если, в процессе работы, существует вероятность превышения лимитов, установленных на обороты, ИП просто оперативно поменяет режим налогообложения на иной, который больше подходит к сложившейся ситуации. А ФЛ придется предварительно зарегистрироваться в качестве ИП.

- ИП имеет возможность приобретать со скидкой продукцию в магазинах, работающих исключительно с ЮЛ, ИП.

Можно ли совмещать статус самозанятого и параллельную работу по трудовому договору

Это возможно при условии, что налоги с дохода по основному месту работы выплачивает работодатель. А с прибыли, получаемой в качестве самозанятого, само это лицо. Более детально данные вопросы рассмотрены в ряде писем.

Минфина России:

- 03-11-11/22445 от 01.04.19;

- 03-11-11/5884 от 01.02.19;

- 03-11-11/53389 от 18.07.19.

ФНС РФ:

- АС-17-3/56 от 14.03.19;

- СД-3-3/458@ от 25.01.19.

Можно ли госслужащим быть самозанятыми

Муниципальные и госслужащие (включая военнослужащих) имеют право на уплату НПД только в части доходов, которые они получает от сдачи в аренду принадлежащего им жилья. Основание:

- 6 статья п.2 пп.4 закона 422-ФЗ;

- письмо ФНС СД-4-3/11282@ от 13.07.20;

- 2 статья п.1 закона 58-ФЗ, датированного 27.05.03 (в действующей редакции).

Может ли пенсионер стать самозанятым, но получать льготы и компенсации

Да, может. При условии, что он занимаются видами деятельности, разрешёнными для налогового режима НПД. А согласно положениям закона 167-ФЗ, датированного 15.12.01 (в редакции на 28.01.20) полученный пенсионером статус плательщика НПД на получение

Кому данный статус не присваивается

Стать самозанятым и претендовать на право перехода на НПД не сможет лицо, занимающееся деятельностью, упомянутой в 4 статье 422 закона.

В подобных ситуациях вам потребуется либо поменять профиль деятельности, либо стать ИП и осуществлять работу согласно налоговым ставкам и режимам, предусмотренным именно для ИП.

Запомните главное. Если ваш вид деятельности для самозанятого не запрещён законодательно, значит он разрешён. Следовательно, ваша специализация юридически легитимна и даёт право на регистрацию в ФНС в качестве самозанятого.

Доступные виды деятельности

Положениями закона 5422-ФЗ предусмотрены только те из них, занятие которыми исключает возможность перехода на НПД. Поэтому самозанятый должен руководствоваться обычаем делового оборота: «Разрешено всё, что прямо не запрещено законодательно».

Определённую ясность позволит внести, в данный вопрос, «Мой налог». В данное приложение включено свыше сотни наименований видов деятельности для лиц, планирующих воспользоваться НПД. Все они разбиты на несколько направлений. Для примера можно назвать:

- сдача в аренду движимого и недвижимого имущества, принадлежащего самозанятому;

- красота (парикмахерские услуги, косметология, маникюр);

- раскрой, пошив одежды;

- строительство, ремонт, отделочные работы.

Налогообложение

Какие налоги придётся платить

Для вас предусмотрен только один вид налога, НПД. При этом:

- ставка налогообложения для самозанятого определяется статусом вашего заказчика. Если это ЮЛ, из заработка на налог уйдёт 6%. Если ФЛ, 4%.

- Все иные налоги, кроме НДС (взимается при ввозе продукции на таможенную территорию РФ), с дохода не удерживаются. Более того, закон освобождает самозанятого от НДФЛ, а ИП, в этом же статусе, от НДС.

- Платежи в ПФ в НПД не включены. Туда можно не платить вообще. Это плюс.

Минусом станет минималка (социальная пенсия, начисляемая при достижении пенсионного возраста) к которой добавятся пенсионные взносы, внесённые вами добровольно.

- Специальные взносы в фонд ОМС также отсутствуют (они входят в НПД). Поэтому медицинская помощь будет предоставляться в полном объёме.

- Находясь в данном статусе, ФЛ имеет право работать параллельно по трудовым договорам.

Но есть одно ограничение. В течение 24 месяцев с момента увольнения, самозанятому запрещено оказывать бывшим заказчикам, работодателям услуги по договорам ГПХ.

- Льготное налогообложение не освобождает самозанятого от внесения взносов за объекты налогообложения, находящиеся в их собственности. Они также будут платить налоги имущественного характера (транспорт, земельный участок, объект недвижимости); все виды госпошлины; налог за пользование любыми водными объектами.

- ИП, перешедшие на НПД, и самозанятые освобождены от необходимости подавать в ФНС налоговую декларацию.

Если за налоговый период у этих лиц полностью отсутствовали доходы, им не требуется вносить минимальных, фиксированных, иных платежей в обязательном порядке. А налоги в сумме менее 100 рублей просто переносятся автоматически в следующий налоговый период, являющийся расчётным.

Есть одна тонкость. Налог считается с брутто дохода. Заработав 100000 рублей и истратив на развитие бизнеса 30000 из данной суммы, вы всё равно обязаны заплатить налог именно со 100000.

Какие налоговые вычеты существуют для данной категории налогоплательщиков

После регистрации в качестве самозанятого лицу, получившему данный статус, полагается налоговый вычет, 10000 руб, являющийся единовременным. На руки они не выдаются, используются для погашения налогов, которые начисляются каждый месяц. При этом процент налога. Подлежащий погашению из упомянутой суммы, рассчитывается автоматически специальным приложением, используемым ФНС.

Этот вычет начисляется только раз в жизни.

Для молодых (16-18 лет) самозанятых, зарегистрировавшихся с 01.01.21 продолжает действовать налоговый бонус, вводившийся в 2020 году для всех самозанятых (для компенсации неблагоприятного воздействия COVID-19) в размере МРОТ, составляющий 12130 руб.

Соответственно, вычет для них будет не 10, а 22130 руб.

Взаимодействие с налоговой

Плательщик НПД не отчитывается перед ФНС. Он освобождён от сдачи отчётности о показателях его деятельности.

Однако, в тех случаях, когда им заключается договор ГПХ с ФЛ, это автоматически переводит его в разряд налоговых агентов (НДФЛ), а также плательщиков всех предусмотренных страховых взносов. В этом случае он обязан включить в свою квартальную отчётность информацию о НДФЛ, перечисленном в бюджет, и взносов во все фонды (ОМС, ПФ).

Налоговая база и отчётный период

За налоговую базу принимается брутто-прибыль.

Для лица, выплачивающего НПД, отчётный период равен календарному месяцу. В его конце ФНС направляет, через приложение «Мой налог» информацию о сумме к уплате, исходя из полученной, через это приложение, информации. Срок отправки, до 12 числа месяца, идущего за отчётным.

Заплатить НПД требуется до 25 числа.

Налоговые каникулы для самозанятых не предусмотрены.

Основная разница между специальными режимами налогообложения НПД и ПНС

Для удобства, выполним данный анализ в форме таблицы.

|

ПНД (самозанятый) |

ПНС (патент) |

|

1 |

2 |

|

На какие виды деятельности распространяется |

|

|

Этот вид распространяется на все виды деятельности, кроме поименованных в 4 статье (п.2) закона 422-ФЗ. |

Распространяется на деятельность, вид которой внесён в оформленный патент. |

|

Возможно ли совмещение с иными режимами налогообложения |

|

|

Нет |

Да |

|

Срок легитимности спецрежима |

|

|

Не устанавливается |

От 1 до 12 месяцев, с правом пролонгации |

|

Ограничения по максимальному доходу |

|

|

2400000 рублей |

60000000 рублей |

|

Возможное число наёмных работников |

|

|

Привлечение запрещено |

Не более 15 сотрудников |

|

Какие налоги заменяет |

|

|

Все, кроме налогов, которые уплачиваются наряду с НПД:

|

Все, кроме:

|

|

Кто имеет право перехода на этот спецрежим |

|

|

ИП, ФЛ, не имеющие наёмных работников |

ИП, занимающиеся деятельностью, виды которой включены в статью 346.43 (пункт 2) Налогового Кодекса. Сюда же добавлены те, которые поименованы в региональном законодательстве |

|

Как перейти на упомянутый режим налогообложения |

|

|

Воспользовавшись приложением, рассмотренным в тексте статьи, «Мой налог» |

Подать, не позднее, чем за десять рабочих дней до момента начала использования ПСН, соответствующее заявление в ФНС |

|

Выход из упомянутого спецрежима |

|

|

Воспользовавшись соответствующим приложением, «Мой налог» |

По окончанию срока легитимности патента ПСН прекращается автоматически. Если раньше, то требуется подача заявления в ФНС (минимум за 10 рабочих дней до планируемого выхода из ПСН). Форма заявления утверждена приказом ММВ-7-3/957@, изданным ФНС 14.12.12. |

|

Особенности налогового учёта |

|

|

Ведение не предусмотрено |

В специальной книге расходов/доходов |

|

Отчётность по налогам |

|

|

Декларация в ФНС не представляется |

|

|

Ставка налога |

|

|

Для доходов. Полученных от ФЛ – 4%. От ЮЛ (ИП) – 6% |

В зависимости от вида деятельности 0-6 процентов |

|

Внесение налогового платежа |

|

|

До 25 числа месяца, следующего за отчётным |

При получении патента на срок до полугода, 100% налога должно быть выплачено до окончания легитимности документа. На полгода-год – третья часть налога в сроки до 3 месяцев с момента получения патента, оставшаяся часть, до завершения срока его действия |

Куда пойдут деньги от уплаты налога

Сумма уплаченного налога (НПД) поступает в бюджет того субъекта федерации, который был указан самозанятым при регистрации. Основание, 11 статья ч.3 закона 422-ФЗ.

При этом сумма распределяется на два направления:

- в фонд ОМС направляется 37%;

- в региональный бюджет – 63%.

Эти пропорции установлены 146 статьёй Бюджетного Кодекса. Текст упомянутого документа утверждён законом 145-ФЗ, датированным 31.07.98 (в редакции на 12.07.21г.).

Страховые взносы

Самозанятые освобождены от уплаты всех видов страховых платежей. Но право на ОМС за ними сохраняется. Так как часть НПД перечисляется в ФСС.

Лица, которые только приобрели статус плательщика НПД, ошибочно считают, что обязаны платить страховые взносы согласно требованиям 6-ФЗ от 06.02.19. это в корне неверно. Так как положения данного закона распространяются только на сиделок, репетиторов, приходящих уборщиков, нянь. На плательщиков НПД его требования не распространяются.

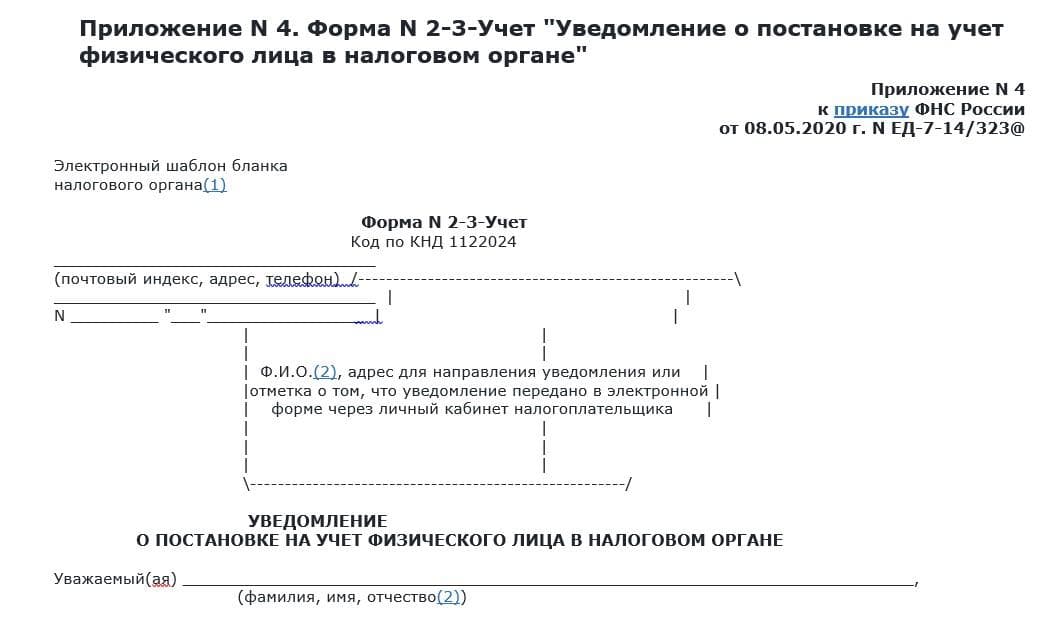

Как оформить самозанятость

Для получения статуса самозанятого, предоставляющего право перехода на НПД, требуется:

- подать соответствующее заявление в ФНС;

- подтвердить свою личность;

- получить уведомление о регистрации.

Легитимным уведомлением является направление в адрес заявителя (через «Мой налог» соответствующей формы (смотри скриншоты ниже)

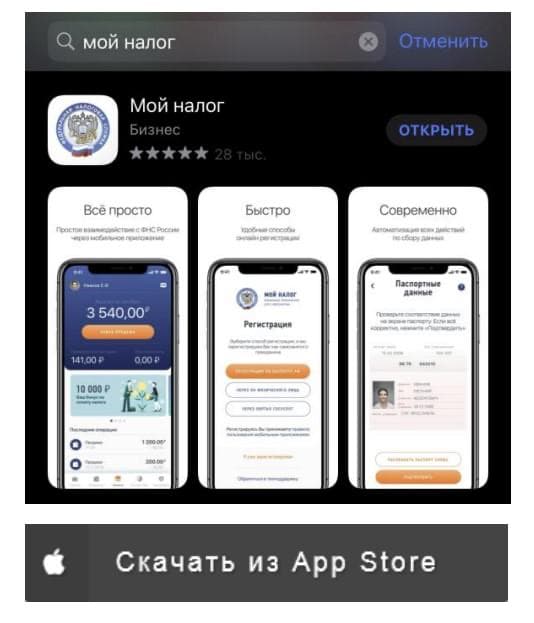

Проще всего статус можно оформить через «Мой налог» (существующее мобильное приложение, скачать которое можно здесь или здесь). Страница для скачивания будет выглядеть следующим образом:

Налоговая направляет уведомление о регистрации через данное мобильное приложение в течение 1 рабочего дня с момента подачи заявки.

Получить регистрацию можно через банк (основание, 5 статья ч.5 закона 422-ФЗ), который самостоятельно подаст в ИФНС заявление о вашей постановке на учёт в качестве самозанятого (плательщика НПД). Делать это разрешено только через банковские организации, соответствующие существующим положениям информационного обмена (письмо ФНС ЗГ-3-20/7174@ от 27.10.20).

Пример регистрации через Сбербанк (требуется наличие мобильного приложения «СБ онлайн».

Алгоритм:

- на главной странице выбираете в приложениях «Сервисы»;

- в них, «Своё дело» (СД);

- производите несколько кликов, после чего заявка уходит в ФНС;

- о том, что регистрация прошла успешно, уведомят две пришедшие SMS: от ФНС, от СБ, о том, что вы теперь подключены к сервису «СД».

МФЦ и сайт Госуслуг статус самозанятого не оформляют.

Способы регистрации

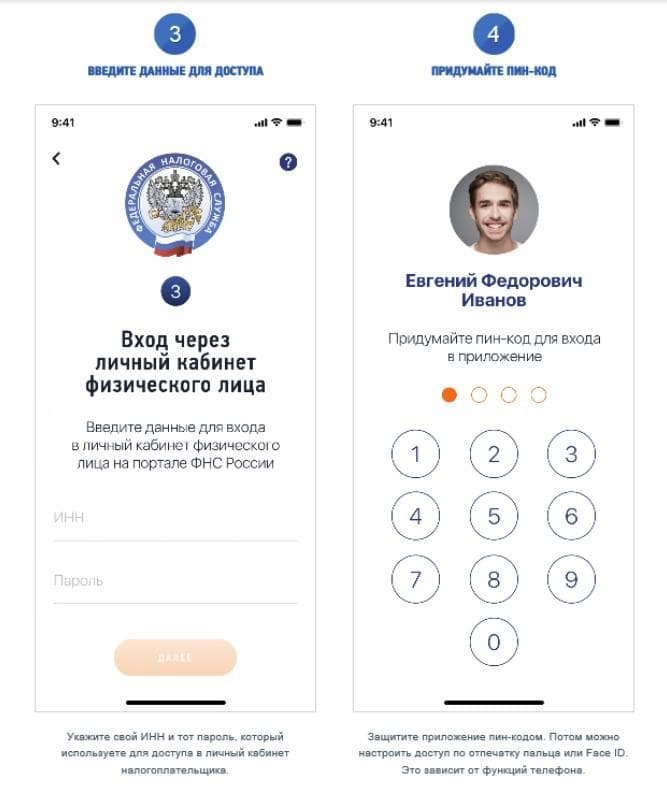

Через личный кабинет налогоплательщика

Это возможно с любого устройства. Общегражданский паспорт для этого не потребуется. Достаточно помнить ИНН и собственный пароль, которые используется ФЛ для входа в личный кабинет, созданный на официальном сайте, nalog.ru

Пошаговый алгоритм приведён на рисунках 5 и 6.

Через портал Госуслуг

Доступна с различных устройств, даже при неработающих камерах.

Самозанятому потребуется:

- номер его телефона;

- адрес электронной почты;

- реквизиты СНИЛС;

- пароль для входа в кабинет, который имеется у него на сайте gosuslugi.ru

Пошаговый алгоритм приведён на рисунке 7.

Регистрация на Госуслугах с использованием интернет-банка (ИБ)

Чтобы выполнить удалённую регистрацию данным способом, требуется:

- войти в интернет-банк;

- выбрать раздел «Настойки»;

- перейти в подраздел «Настройки ИБ»;

- активировать кнопку «Подключение».

- выбрать телефон из имеющегося списка (добавить новый);

- на него поступит код активации;

- вводится номер личного СНИЛС и нажимается «Отправить запрос».

Он может быть обработан за разное время: от четверти часа, до пяти календарных дней. В специальной таблице на сайте, «История запроса» доступна проверка его статуса.

После завершения регистрации, на указанный телефон придёт очередной код активации.

Регистрация с использованием паспорта

Алгоритм действий достаточно прост:

- входите в приложение, указываете телефон, получаете код подтверждения;

- выбираете регион, официально объявляемый местом ведения деятельности самозанятого (не обязательно совпадающий с местом регистрации ФЛ);

- выполняете фотографию паспорта в надлежащем качестве (без световых бликов, с хорошо читаемым текстом). Для этого просто достаточно поднести его, в развёрнутом виде, к камере. Имеющееся ПО самостоятельно распознает информацию и внесёт её в заявление в автоматическом режиме.

- выполните селфи на устройство, с которого проводите регистрацию. Ваше фото сравнят с тем, которое есть в паспорте;

- заявление направляется в ФНС. Время регистрации может растянуться до шести календарных дней.

В каких случаях могут отказать в присвоении статуса

ФНС предоставлено право отказывать в регистрации (постановке на учёт) в тех случаях, когда выявлены имеющиеся несоответствия (противоречия) между сведениями, которые есть у налоговой, и предоставленными заявителем документами.

Вам будет указано на них и предложено предоставить документы повторно.

Снятие самозанятого с учета

Эта процедура инициируется в двух случаях:

- если самозанятый отказывается использовать режим НПД;

- когда ФЛ попадает в перечень лиц, которым запрещено использование налогового режима НПД (4 статья п.2 закона 422-ФЗ).

В первом случае от плательщика потребуют написать соответствующее заявление. Дата его отправки в налоговую считается датой снятия с учёта.

Самозанятому предоставляется право подачи подобного заявления по собственной инициативе.

В последнем случае ФНС самостоятельно снимает плательщика с учёта, без получения от него заявления, о чём направляет соответствующее уведомление в «Мой налог».

ФЛ имеет право повторно встать на данный учёт, если, на дату подачи заявления, оно не имеет задолженностей (пени, штрафы, налоговые задолженности, недоимки).

Прием платежей для самозанятых

Согласно положениям действующего законодательства, самозанятый имеет право не использовать ККМ. Однако он обязан выдать чек при оказании услуги (выполнении работы). По оформленным чекам ФНС рассчитывает НПД.

Простейшим решением. Позволяющим решить данный вопрос, является создание фискального документа в «Мой налог»

Как создать и передать чек

Чек должен быть оформлен сразу в случаях, когда расчёт с самозанятым осуществлён наличными (вариант, с использованием электронного платежа). Законодательство относит к последним:

- расчёт через интернет-банкинг;

- с использованием банковской карты;

- с электронного кошелька;

- через платёжные приложения.

В тех случаях, когда оплата является безналичной (пример, оплата по квитанции через банк). Перечисление суммы с Р/С компании на счёт фрилансера, тоже безнал.

В этом случае самозанятый обязан оформить чек ЮЛ (ИП, ФЛ) до 9 числа месяца, следующего за отчётным.

«Мой налог» позволяет указывать дату поступления средств задним числом. В таких случаях сумма будет учтена в следующем месяце.

Чек клиенту может быть выдан:

- отправкой на мобильный телефон последнего, его электронную почту;

- посредством предоставления возможности считывания QR-кода;

- лично в руке (распечатанный на бумажном носителе).

Чек, созданный в «Мой налог», имеет уникальный номер, по которому легко идентифицируется и проверяется.

За отсутствие чека предусмотрены штрафные санкции. За первое нарушение – 20% от суммы чека, который не был создан. За второе. Совершённое в течение полугода – в размере 100%.

Создать чек в «Мой налог», направить его клиенту можно в три простых шага:

- заявить о сумме дохода в личном кабинете;

- получить из ФНС ссылку на сформированный чек;

- зайти в ленту «Пополнение», выбрать «чек», переслать ссылку клиенту.

Как удалить платеж

Создав чек в «Мой налог», вы сразу видите всплывающую кнопку «Аннулировать». Но пользоваться данной функцией разрешено только если вам требуется скорректировать информацию о налогах, ранее переданную в ФНС (разрешено 8 статьёй закона 422-ФЗ). Следовательно, право аннулировать сформированный чек возникает у самозанятого:

- если требуется вернуть ранее полученную оплату;

- в случае, когда ввод информации произведён некорректно.

Плюсы и минусы самозанятости

Кратко их можно сформулировать следующим образом.

К преимуществам, бесспорно, относятся низкие ставки налогообложения, предусмотренные для них, осуществление упрощённой регистрации через специальное приложение, возможность официального подтверждения доходов.

Среди недостатков следует отметить тот факт, что подобная деятельность не включается в трудовой стаж, отсутствуют социальные гарантии, запрещено привлекать к работам наёмных сотрудников.

FAQ

Планируется ли в будущем повысить процентные ставки по НПД?

В законе 422-ФЗ прямо указано, что на весь период эксперимента, до 31.12.28, этого гарантированно не произойдёт.

Останусь ли я самозанятым, если найму помощника?

Законом запрещено нанимать работников. Но если вы не можете без них обойтись, достаточно просто зарегистрироваться в качестве ИП.

Если у меня за месяц не было никаких доходов, какой налог мне начислят?

Фиксированных платежей для самозанятых не предусмотрено. Поэтому, при отсутствии поступлений, налоги не начисляются.

Заключение

Бесспорные перспективы нового налогового режима делают регистрацию в качестве самозанятого весьма важным и полезным решением для любого человека старше 16 лет, работающего на себя. Это подтверждается тем, что, по состоянию на 01.07.21 в России насчитывалось уже свыше 2.5 миллионов самозанятых. Примите правильное решение.