Деньги до зарплаты в СберБанке

В условиях непредвиденных финансовых трудностей оперативная помощь от банка становится незаменимым инструментом для поддержания стабильности бюджета. Сбербанк предлагает своим клиентам услугу «Деньги до зарплаты», позволяющую получить небольшую сумму взаймы на короткий срок без лишних формальностей.

В этой статье мы подробно разберем, что представляет собой услуга «Деньги до зарплаты» от Сбера, требования к заемщикам, основные условия предоставления средств, а также альтернативные варианты получения денег.

Услуга «Деньги до зарплаты» от Сбера – обзор

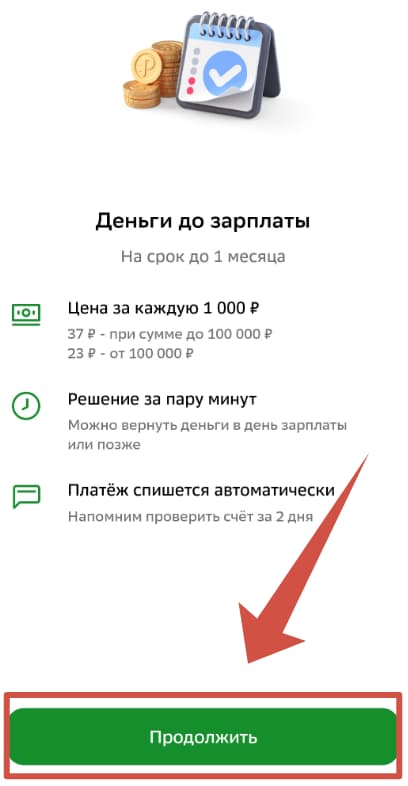

Услуга «Деньги до зарплаты» от Сбербанка – это краткосрочный потребительский кредит, который позволяет получить сумму до 5 млн. руб. на срок до 1 месяца.

Она предназначена не только для клиентов, которые получают зарплату на карту Сбербанка, но и для обычных клиентов банка и оформляется полностью онлайн через мобильное приложение «Сбербанк Онлайн».

«Деньги до зарплаты» это банковский продукт, схожий с микрозаймом по срокам, но с более прозрачными условиями и меньшей стоимостью по сравнению с МФО.

В ноябре 2025 года Сбербанк существенно обновил условия сервиса. Ключевое изменение – переход от процентных ставок к фиксированному платежу за пользование каждой тысячей рублей, что упрощает понимание итоговой суммы к возврату.

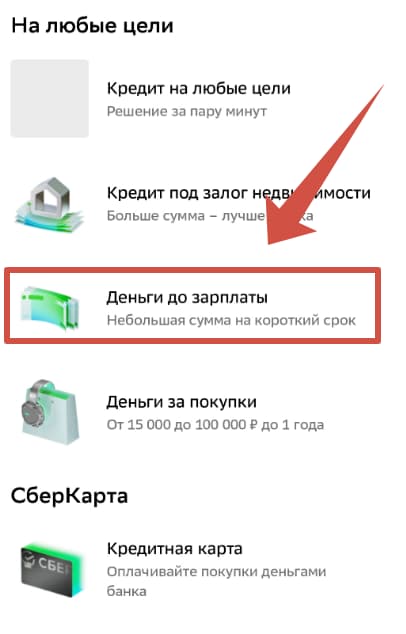

Как взять «Деньги до зарплаты» в Сбербанке Онлайн:

- Откройте мобильное приложение «Сбербанк Онлайн».

- В разделе «Кредиты» найдите услугу «Деньги до зарплаты».

- Выберите необходимую сумму и подайте заявку.

- Дождитесь решения банка в течении нескольких минут.

- После одобрения, получите деньги на вашу карту.

Условия

Условия зависят от того, является ли клиент участником зарплатного проекта Сбера.

|

Параметр |

Условия для зарплатных клиентов |

Условия для остальных клиентов |

|

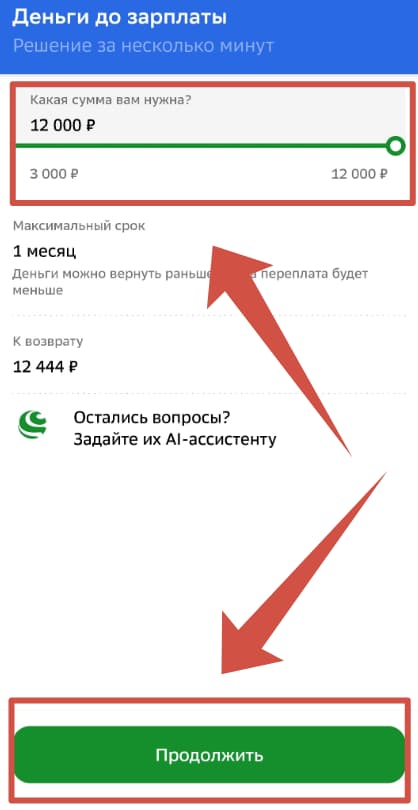

Максимальная сумма |

До 5 000 000 руб. |

От 3 до 30 000 руб. |

|

Срок займа |

1 месяц (до даты следующей зарплаты) |

1 месяц |

|

Стоимость |

Фиксированный платеж с каждой 1000 руб. кредита:

|

Фиксированный платеж 37 руб. с каждой 1000 руб. кредита |

Пример расчета: если зарплатный клиент берет 40 000 рублей, плата за пользование составит 1 480 руб. (40 × 37 руб.). При сумме 120 000 руб. плата будет 2 760 руб. (120 × 23 руб.).

Требования к заемщику

Услугу «Деньги до зарплаты» Сбербанк предоставляет гражданам, которые подходят под следующие требования:

- Гражданство РФ и наличие регистрации.

- Быть клиентом Сбера.

- Наличие стабильного источника дохода.

- Кредитная история: положительная.

Зарплатные клиенты СберБанка

Зарплатные клиенты Сбербанка получают ряд преимуществ при оформлении услуги «Деньги до зарплаты» по сравнению с другими заемщиками. Основные из них:

- Повышенная максимальная сумма займа. Зарплатные клиенты могут получить в долг сумму до 5 млн. руб., тогда как для не зарплатных клиентов лимит ограничен 30 тыс. руб.

- Сниженная ставка. Для зарплатных клиентов действует пониженная процентная ставка по сравнению со стандартными условиями. Это делает заем более выгодным с точки зрения стоимости.

- Упрощенное оформление. Не требуется предоставлять справки о доходах и документы, подтверждающие трудоустройство. Банк уже имеет информацию о финансовом положении клиента, так как видит его зарплатные поступления.

- Быстрое одобрение и получение денег. Решение принимается оперативно – в течение нескольких минут после подачи заявки в мобильном приложении «Сбербанк Онлайн». Деньги поступают на карту сразу после одобрения.

- Автоматическое погашение. Сумма долга с фиксированной переплатой списывается со счета автоматически в следующем месяце после получения зарплаты.

- Напоминание о погашении. За два дня до автоматического списания долга клиент получает напоминание, чтобы избежать просрочек.

Отзывы

На основе анализа отзывов клиентов и экспертных оценок можно выделить несколько ключевых аспектов, которые отражают общее мнение об услуге «Деньги до ЗП» в Сбербанк.

Положительные аспекты:

- Многие пользователи отмечают, что процесс занимает всего 5–10 минут, а деньги поступают на карту в день обращения. Некоторые клиенты сообщают о зачислении средств в течение 1–2 минут.

- Процедура проходит полностью в мобильном приложении «Сбербанк Онлайн», без необходимости посещения отделения банка.

- Отсутствие необходимости в справках и поручителях. Для оформления достаточно паспорта и карты Сбербанка.

- Клиенты отмечают, что процентные ставки и сроки возврата четко указаны.

- Удобно, что задолженность списывается автоматически со счета при поступлении зарплаты, что упрощает процесс возврата.

- Пользователи Сбер «До зарплаты» подчеркивают, что ставки по этой услуге ниже, чем в микрофинансовых организациях, что делает ее более выгодной альтернативой.

Отрицательные аспекты:

- Даже при хорошей кредитной истории и статусе зарплатного клиента банк может отказать без объяснения причин.

- Максимальная сумма для не зарплатных клиентов ограничена 30 000 руб., а для зарплатных клиентов она зависит от размера зарплаты и других факторов.

- Долг необходимо погасить в течение 1 месяца, что не всегда удобно для управления бюджетом.

- Некоторые пользователи сообщают, что использование услуги могло негативно сказаться на их кредитном рейтинге.

- В отдельных отзывах упоминаются сложности в коммуникации с поддержкой и сотрудниками банка.

Оформим банкротство в рамках закона

Плюсы и минусы

Услуга банка Сбер «Деньги до зарплаты» ориентирована на оперативное решение временных финансовых трудностей. Однако, она имеет как преимущества, так и недостатки.

|

Плюсы |

Минусы |

|

Мгновенное зачисление средств на карту |

Высокая стоимость по сравнению с обычными кредитами |

|

Полностью дистанционное оформление в приложении |

Небольшие лимиты для незарплатных клиентов |

|

Минимум документов |

Возможны отказы без объяснения причин, почему не дают займ |

|

Прозрачные условия с фиксированной платой для зарплатных клиентов |

Не рекомендуется для частого использования из-за переплат |

|

Автоматическое погашение в день зарплаты |

Привыкание к «легким» деньгам и риск долговой нагрузки |

|

Возможность досрочного погашения без комиссий |

Альтернативы

Услуга «Деньги до зарплаты» от Сбербанка – это краткосрочный кредит, который позволяет получить сумму до 5 млн. руб. на срок до 30 дней. Альтернативы этой услуге можно найти как в других банках, так и в микрофинансовых организациях (МФО).

Кредитные карты с льготным периодом

Многие банки предлагают кредит до зарплаты с длительным льготным периодом (от 55 до 180 дней и более), в течение которого можно пользоваться заемными средствами без процентов. Например:

- Альфа-Банк. Карта «365 дней без %».

- Совкомбанк. Карты «10 месяцев без %».

- Т-Банк. Кредитная карта «Платинум» с льготным периодом до 120 дней.

Преимущества:

- возможность использовать средства для любых целей;

- отсутствие процентов при своевременном погашении;

- часто – кэшбек и другие бонусы.

Недостатки:

- необходимость иметь хорошую кредитную историю;

- может потребоваться подтверждение дохода;

- за снятие наличных часто взимается комиссия.

Краткосрочные кредиты в банках

Некоторые банки предлагают краткосрочные кредиты, которые можно оформить онлайн. Например, в Совкомбанке доступен краткосрочный займ с суммой от 30 000 до 5 000 000 руб., оформлением по паспорту и возможностью получения денег в офисе или через доставку курьером.

Преимущества:

- более низкие ставки по сравнению с МФО;

- возможность получить крупную сумму;

- часто – прозрачные условия и отсутствие скрытых комиссий.

Недостатки:

- более строгие требования к заемщику (кредитная история, подтверждение дохода);

- срок рассмотрения заявки может быть дольше, чем в МФО.

Микрозаймы в МФО

Микрофинансовые организации предлагают краткосрочные займы «до зарплаты» с суммой обычно до 100 000 рублей и сроком до 30–60 дней.

Преимущества:

- быстрое оформление (часто – в течение нескольких минут);

- минимальные требования к заемщику (достаточно паспорта, иногда – прописки);

- возможность получить деньги даже при плохой кредитной истории.

Недостатки:

- очень высокие процентные ставки;

- риск столкнуться с недобросовестной МФО;

- общая переплата по займу, включая проценты, неустойки и пени, не должна быть больше 130% (а с 1 апреля 2026 года не больше 100%) от суммы основного долга (это регламентирует ЦБ РФ).

Возможные риски

Услуга «Займ до зарплаты» от Сбербанка, несмотря на удобство и скорость оформления, связана с определенными рисками, которые важно учитывать перед получением средств.

Основные риски при использовании услуги:

|

Риск |

Краткое описание |

Последствия |

|

Высокая стоимость |

Плата выше, чем по обычным кредитам (до 44,7% годовых или фиксированный платеж) |

Систематическое использование ведет к значительным финансовым потерям |

|

Долговая спираль |

Нехватка средств к моменту списания вынуждает брать новый займ |

Рост задолженности и финансовая нестабильность |

|

Штрафные санкции |

При просрочке начисляются пени или штраф |

Увеличение долга, ухудшение кредитной истории |

|

Испорченная КИ |

Любая просрочка фиксируется в кредитной истории |

Отказы в будущих кредитах и менее выгодные условия |

|

Потеря финансовой дисциплины |

Простота получения формирует неответственное отношение к деньгам |

Накопление долгов, отсутствие «подушки безопасности» |

|

Внезапный отказ |

Банк может отклонить заявку без объяснения причин |

Незапланированный отказ в нужный момент |

|

Принудительное взыскание |

При длительной неуплате – суд и приставы |

Арест счетов, удержание до 50% дохода, запрет на выезд |

Почему выбор компании по банкротству на Сравни – хорошее решение

Когда финансовая ситуация выходит из-под контроля, а постоянное использование услуг вроде «Деньги до зарплаты» от Сбера перестает решать проблему и лишь увеличивает долговую нагрузку, может наступить момент, когда единственным выходом становится официальное банкротство. Это законный способ списать непосильные долги, но он требует серьезного юридического подхода: от правильной оценки перспектив дела до грамотного сопровождения в суде.

На платформе Сравни представлены только проверенные и аккредитованные юридические компании, специализирующиеся на банкротстве физических лиц. Главное преимущество выбора на Сравни – это возможность сравнить реальные условия, прозрачные цены и рейтинги, основанные на опыте и успешно завершенных делах, что позволяет подобрать исполнителя, который предложит наиболее выгодную стоимость услуг и минимизирует ваши риски на пути к финансовой свободе.

Подберите компанию для банкротства на Сравни.

Бесплатная консультация юриста

FAQ

Это кредит или услуга банка?

Формально это банковский продукт, который по сути является краткосрочным кредитом (займом). Банк предоставляет вам деньги в долг на месяц, а вы возвращаете их с фиксированной платой или процентами.

Портится ли кредитная история при использовании?

Нет, если вы вовремя возвращаете долг. Регулярное использование и своевременное погашение, наоборот, может положительно влиять на кредитную историю. Однако любая просрочка (даже на 1 день) фиксируется в бюро кредитных историй и может испортить вашу репутацию.

Можно ли отказаться от автоматического списания?

Нет. Условие об автоматическом погашении при поступлении зарплаты является частью договора.

Что будет при просрочке?

При задержке платежа банк начнет начислять пени (в зависимости от суммы долга). Также вам начнут звонить сотрудники банка. Если долг не погасить в течение длительного времени (более 3 месяцев), банк может подать в суд, и тогда в дело вступят судебные приставы, которые смогут удерживать до 50% от ваших доходов.

Можно ли оформить несколько займов одновременно?

Нет, это невозможно. У вас может быть только один активный займ «Деньги до зарплаты». Чтобы оформить новый, нужно полностью погасить текущий.

Как часто можно пользоваться услугой?

Слишком частое использование (например, сразу после погашения опять занять деньги онлайн) может негативно сказаться на кредитной истории. Банк может расценить это как финансовую нестабильность. Эксперты рекомендуют делать паузу минимум 14 дней, а лучше 1–2 месяца.

Можно ли погасить займ досрочно?

Да, досрочное погашение допускается в любое время без штрафов и комиссий. Это можно сделать в приложении Сбербанк Онлайн. Так вы сможете сэкономить на плате за пользование деньгами, ведь она начисляется только за фактические дни использования.

Вывод

- Услуга «Деньги до зарплаты» от Сбербанка является удобным финансовым инструментом для оперативного решения временных кассовых разрывов, доступ к которому можно получить дистанционно.

- Ее ключевыми преимуществами выступают минимальные требования к заемщику и быстрое зачисление средств при наличии постоянного официального дохода.

- Важно учитывать высокую процентную ставку, что делает это заимствование денег в долг у Сбербанка дорогим способом, оправданным лишь на короткий срок.

- Перед оформлением заявки следует трезво оценить свою платежеспособность, чтобы избежать просрочек и ухудшения кредитной истории.