Банк списал соцвыплату, что делать

Внезапное списание денег с банковского счета, особенно когда речь идет о социальных выплатах, пенсиях или зарплате – это серьезный стресс и удар по бюджету. Закон устанавливает четкие границы и гарантии, нарушение которых со стороны банка или ФССП дает право на обжалование и возврат списанного.

В этой статье мы разберемся почему приставы имеют право списать социальные выплаты и в каком случае их действия незаконны, что делать, если деньги ушли с карты по ошибке, и как сделать так, чтобы такая ситуация не повторялась.

Может ли банк списывать соцвыплаты с карты

Банк не обладает правом самостоятельно, по собственной инициативе, списывать денежные средства с клиентских счетов или карт. Подобные меры принудительного взыскания применяются исключительно в рамках исполнительного производства на основании вступивших в законную силу судебных решений и постановлений судебных приставов-исполнителей (ФССП России).

Инициировать процедуру взыскания долгов могут следующие виды финансовых обязательств:

- просроченная задолженность по кредитам и займам;

- налоговые недоимки и неисполненные обязательства перед бюджетами разных уровней;

- систематическая неуплата алиментов на содержание несовершеннолетних детей или нетрудоспособных родственников;

- непогашенные административные штрафы, включая штрафы за нарушение ПДД;

- накопившаяся задолженность за коммунальные услуги (ЖКХ).

Важно понимать, что для перевода дела в стадию судебного взыскания необходимо, чтобы должник был признан злостным неплательщиком. Как правило, этому предшествует длительный период просрочки.

Как банк узнает характер зачисления

Для корректного исполнения требований законодательства и разграничения средств, доступных для взыскания, от защищенных выплат, все денежные поступления на банковские счета классифицируются с помощью специальных кодов вида дохода. Эта система позволяет автоматизировать процесс и минимизировать ошибки при списаниях.

Классификация кодов доходов:

- Код «1». Доходы от трудовой и предпринимательской деятельности. В эту категорию входят: заработная плата, дивиденды от акций, авторские гонорары, а также выплаты самозанятым гражданам и исполнителям по гражданско-правовым договорам. Эти средства могут быть списаны в общем порядке для погашения долгов.

- Код «2». Защищенные периодические социальные выплаты. Сюда относятся государственные пособия и выплаты, которые в полном объеме защищены от взыскания по большинству видов задолженностей. Например, пенсии по потере кормильца, ежемесячные пособия на детей и иные аналогичные периодические социальные начисления.

- Код «3». Периодические выплаты с ограниченным взысканием. Данная категория включает выплаты, с которых могут удерживаться средства только по определенным типам исполнительных документов – в первую очередь, по алиментам и возмещению вреда здоровью или в связи с потерей кормильца.

- Код «4». Защищенные единовременные выплаты. К этому коду относятся средства, которые носят разовый характер и приставы не вправе списывать их. Например, материальная помощь, выплаты пострадавшим в результате стихийных бедствий или террористических актов.

- Код «5». Единовременные выплаты с ограниченным взысканием. Сюда зачисляются разовые выплаты, с которых, как и в случае с кодом «3», можно удержать средства только по алиментным обязательствам или для возмещения причиненного вреда.

С каких выплат нельзя списать задолженность

Даже при наличии действующего исполнительного листа и постановления пристава, законодательство (Федеральный закон № 229-ФЗ «Об исполнительном производстве») устанавливает строгий перечень видов доходов, с которых запрещено удерживать средства в счет погашения долгов. К такой защищенной категории относятся многие социальные выплаты, включая:

- пособия по беременности и родам;

- выплаты гражданам, имеющим детей;

- пенсии по потере кормильца;

- компенсационные выплаты по уходу за нетрудоспособными гражданами;

- средства материнского капитала.

Пристав должен учитывать характер поступлений на счет должника, а банки обязаны проверять исполнительный документ на соответствие закону перед его исполнением.

Приставы списали всю зарплату или пенсию – что делать

В соответствии с законодательством РФ, размер удержаний из большинства видов доходов граждан, включая заработную плату и пенсионные выплаты, не может превышать 50% от их общей суммы. Однако существуют исключительные случаи, когда размер взысканий может достигать 70% от всех поступающих доходов.

Основания для увеличения размера удержаний до 70%:

- исполнение алиментных обязательств в отношении несовершеннолетних детей;

- возмещение вреда, причиненного здоровью другого лица;

- компенсация ущерба в результате совершенного преступления;

- выплаты в случаях потери кормильца.

Всем категориям должников – как работающим гражданам, так и пенсионерам – гарантируется сохранение определенной суммы средств на существование. С 1 января 2024 года установлены следующие размеры неприкосновенного минимума, который запрещено списывать:

- 16 844 рубля – для трудоспособного населения;

- 13 290 рублей – для пенсионеров.

Следует учитывать, что если в конкретном субъекте Российской Федерации установлен более высокий размер прожиточного минимума, то при расчетах будет учитываться именно региональный показатель. При наличии иждивенцев на содержании должника существует возможность увеличить размер защищенной суммы, однако это требует отдельного судебного решения.

При нарушении заемщики вправе:

- Немедленно обратиться в отделение ФССП с соответствующим заявлением.

- Предоставить документы, подтверждающие доход и социальный статус.

- В случае бездействия приставов – подать жалобу вышестоящему должностному лицу или в суд.

Как вернуть социальную выплату, списанную по ошибке

Прежде чем предпринимать активные действия по возврату средств, необходимо точно определить, на каком этапе произошел сбой.

Ошибка может быть допущена:

- Банком-отправителем или банком-получателем (технический сбой, некорректная обработка платежа).

- Плательщиком (указаны неверные реквизиты, ошибка в назначении платежа).

- Судебным приставом-исполнителем (ошибочное постановление о списании).

- Вами лично (например, неверно интерпретирована операция по карте).

Первоочередной шаг – обратиться в свой банк с запросом о предоставлении детальной информации по операции. Необходимо проверить правильность заполнения всех реквизитов в платежном документе и установить инициатора списания.

Именно от результатов этой проверки будет выстраиваться вся дальнейшая стратегия: подача заявления об ошибке в банк, отзыв платежа от отправителя, обжалование действий судебных приставов или иные предусмотренные законом процедуры.

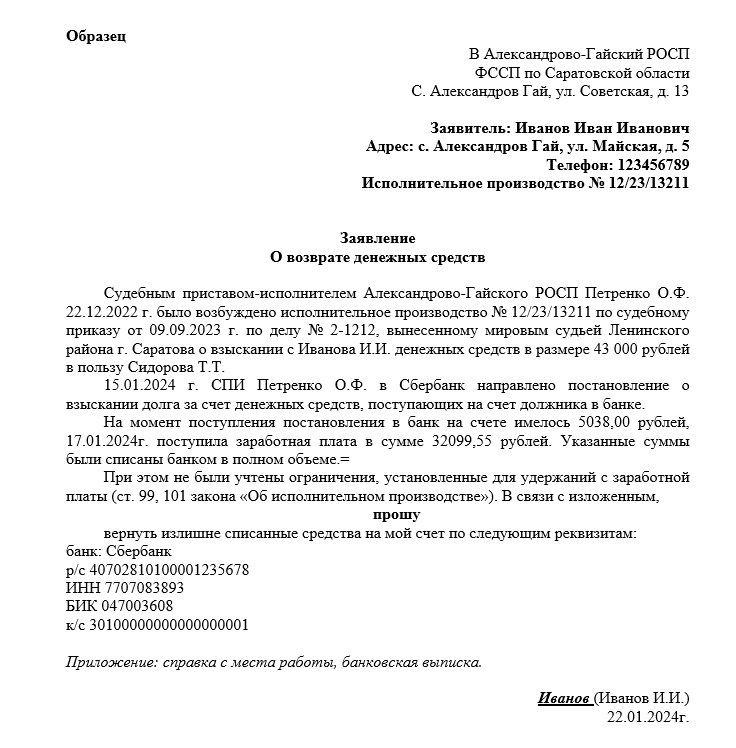

Образец заявления

Для обращений в Федеральную службу судебных приставов (ФССП) не утверждена единая типовая форма заявления. Законодательство предоставляет заявителям свободу в составлении документа, однако для обеспечения его рассмотрения необходимо включить обязательный набор сведений.

Ключевые элементы заявления заемщика:

- Адресат – наименование территориального подразделения ФССП.

- Данные заявителя: ФИО полностью, адрес регистрации и фактического проживания, контактный телефон.

- Информация по исполнительному производству: номер исполнительного производства, ФИО судебного пристава-исполнителя.

- Суть нарушения: дата и обстоятельства неправомерного списания, размер излишне удержанной суммы, ссылки на нарушенные нормы закона.

- Требование – четко сформулированная просьба о возврате средств.

- Реквизиты для возврата – номер банковской карты или счета.

- Дата и личная подпись с расшифровкой.

Наиболее критичными элементами являются номер исполнительного производства и реквизиты исполнительного документа. Их отсутствие или ошибка в указании могут привести к тому, что обращение не будет зарегистрировано и рассмотрено.

Ниже представлен образец заявления для подачи в ФССП.

Варианты решения проблемы

Проблема со списанием соцвыплаты может быть вызвана различными факторами. Во всех спорных случаях рекомендуем:

- Собирать все документы, подтверждающие социальный характер выплат.

- Сохранять чеки и выписки по операциям.

- Соблюдать установленные сроки обращения.

- При необходимости обращаться за юридической консультацией.

Разберем, куда заемщик вправе обратиться и как решить этот вопрос во всех ситуациях.

Код дохода указан правильно (2 или 4)

Ситуация: социальная выплата была корректно промаркирована кодом 2 (периодические выплаты) или 4 (единовременные выплаты), но средства все равно были списаны.

Решение:

- При списании выплат по коду дохода 2 – это однозначная ошибка банка. Требуйте возврата средств в течение 14 дней с момента списания.

- При списании выплат с кодом 4 – ранее такие списания допускались при наличии общего согласия заемщика в кредитном договоре. Сейчас согласно Указу Президента для списания средств с кодом 4 требуется отдельное письменное заявление должника.

Сроки возврата: банк обязан вернуть соцвыплаты в течение 3 рабочих дней. При нарушении сроков подавайте жалобу в Банк России.

Указан ошибочный код дохода

Ситуация: отправитель (чаще всего работодатель) указал неверный код при зачислении средств.

Решение:

- Обратитесь в службу судебных приставов с заявлением.

- Приложите документы, подтверждающие характер выплат.

- Укажите реквизиты для возврата средств.

Срок рассмотрения: до 30 дней. При бездействии приставов подавайте жалобу через официальный сайт ФССП. В случае отрицательного решения – обращайтесь в суд.

Код дохода отсутствует

Ситуация: отправитель не указал код дохода при переводе.

Решение: действуйте по алгоритму, описанному в пункте 2 – обращение в ФССП с документальным подтверждением характера выплат. Приставы обязаны вернуть средства в течении 30 дней.

Потеря кода дохода при переводе между счетами

Ситуация: при переводе социальных средств на другой счет теряется маркировка кода дохода.

Важно: в этом случае средства теряют защищенный статус. Требовать данную сумму возврата бесперспективно, т.к. закон будет на стороне банка.

Списание по карте с овердрафтом

Ситуация: социальные выплаты были списаны для погашения овердрафта или платных услуг банка.

Особенности: в данной ситуации код дохода значения не имеет, т.к. списание происходит в рамках договора банковского обслуживания. Рекомендуется заранее отключать платные услуги и следить за состоянием счета во избежание подобных ситуаций.

Как избежать проблемы в будущем

Чтобы в будущем избежать проблем по неверным списаниям средств с карты стоит соблюдать наши рекомендации.

Откройте отдельный счет для получения социальных выплат

Хотя при взысканиях учитывается код поступления, а не назначение счета, выделение отдельного счета значительно упрощает контроль над движением средств. Рекомендуется:

- Оформить к этому счету отдельную дебетовую карту.

- Использовать ее исключительно для социальных выплат.

- Это предотвратит потерь маркировки при переводе между счетами.

Согласно законодательству, социальные пособия зачисляются только на карты национальной платежной системы «Мир».Регулярно проверяйте наличие задолженностей

Для своевременного выявления долгов используйте следующие способы:

- Проверяйте раздел «Штрафы, долги» на портале «Госуслуги».

- Подключайте уведомления от ФНС через «Госуслуги».

- Запрашивайте бесплатную кредитную историю в БКИ (2 раза в год).

- Контролируйте оплату ЖКУ через личные кабинеты региональных порталов.

Оформите официальную защиту от списаний

Подайте заявление приставу-исполнителю о запрете банку списывать средства, оставляя на счету меньше прожиточного минимума:

- Подача через «Госуслуги» в разделе исполнительного производства.

- Указание реквизитов одного защищаемого счета.

- Приложение документов, подтверждающих доходы.

Неиспользованные средства сохраняются только до конца месяца – в следующем месяце они будут списаны в счет погашения задолженности.

FAQ

Может ли банк списать социальную выплату при долгах по кредитам

Да, банк может списать выплаты для погашения кредитов, но только в двух строго определенных законом случаях:

- Если деньги пришли на счет без специальной маркировки. Банк списывает средства автоматически, не анализируя их происхождение, если платеж не помечен кодами дохода «2» (защищенные периодические выплаты) или «4» (защищенные единовременные выплаты).

- Если вы дали согласие на это. Ранее такое согласие часто скрывалось в мелком шрифте кредитного договора. Сейчас для списания социальных выплат с кодом «4» требуется ваше отдельное, явное письменное заявление.

Как снять арест с социальной выплаты

Чтобы снять арест с социальных средств, нужно доказать их неприкосновенный статус. Ваши действия:

- Обратитесь к судебному приставу-исполнителю, который наложил арест. Напишите заявление о снятии ареста.

- Приложите документы, подтверждающие, что арестованные средства являются социальными (например, справку из Пенсионного фонда, органа соцзащиты, решение о назначении пособия).

- Подайте заявление в банк. Часто быстрее обратиться параллельно и в банк, предоставив те же документы. Банк обязан исполнить предписание пристава, но при наличии доказательств может оперативно разблокировать счет.

На рассмотрение заявления приставу по закону отводится до 13 дней. Если пристав бездействует или отказал, подайте жалобу его руководителю или в суд.

Какие банки игнорируют судебных приставов

Ни один легально работающий банк в России не может игнорировать законные постановления судебных приставов. Исполнение таких требований – их прямая обязанность по Федеральному закону «Об исполнительном производстве».

Может ли банк списать детские пособия, если я являюсь должником?

Нет, банк не имеет права списывать задолженность заемщика с денег, поступающих в качестве детских пособий и выплат на ребенка, т.к. они включены в перечень доходов, на которые не может быть обращено взыскание. Главное – своевременно предоставить в банк (или судебному приставу) документы, подтверждающие целевой характер этих выплат.

Вывод

- Несмотря на существующий законодательный иммунитет, социальные выплаты, пенсии и зарплата не имеют абсолютной защиты от списания судебными приставами.

- Ключевое значение имеет вид и код платежа, а также размер неприкосновенного остатка, который должен остаться на счете должника после любых удержаний.

- Наиболее частыми причинами незаконного списания становятся ошибки банка в идентификации типа поступлений или действия приставов, превышающие их полномочия.

- Помните, что ваше финансовое благополучие – в ваших руках, и знание законных процедур позволяет эффективно защитить свои средства от неправомерных списаний и вернуть то, что было списано по ошибке.