Как улучшить кредитную историю: способы, сроки, подводные камни

Кредитная история – это база данных о кредитах и платежах заемщика, проверяемая кредитором перед одобрением займа. С 2022 года все БКИ используют единую шкалу ПКР (персонального кредитного рейтинга) – от 1 до 999 баллов; его значение напрямую влияет на процент одобрения кредитов: чем выше, тем лучше. При ответе на вопрос, как улучшить кредитную историю, необходимо понимать следующее: процесс занимает от полугода до года, причем требует от проблемного заемщика не ожидания, а конкретных и продуманных шагов.

Что такое кредитная история и из чего она состоит

Кредитная история – это история взаимоотношений заемщика с кредиторами, которая показывает, насколько он исправно исполняет взятые на себя финансовые обязательства. КИ представляет собой персональное досье на человека или организацию, куда собираются исчерпывающие данные о кредитах, займах, просрочках и долгах потенциального заемщика. Причем в нем фигурируют обязательства перед кредиторами любого статуса, включая:

- банки;

- МФО;

- управляющие компании (долги по ЖКХ);

- государственные органы (долги по штрафам ГИБДД, алиментам и т.д.)

Необходимость формирования и порядок ведения КИ в России регламентируется положениями Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях». В настоящее время Банком России аккредитовано шесть БКИ, имеющих право официально вести кредитные истории россиян. Все они включены в соответствующий реестр, их контакты находятся в свободном доступе на официальном сайте регулятора. Полный список аккредитованных БКИ выглядит следующим образом:

- АО НБКИ или Национальное бюро кредитных историй.

- АО ОКБ или Объединенное Кредитное Бюро.

- ООО БКИ КредитИнфо.

- АО БКИ Скоринг бюро.

- ООО Спектрум кредитное бюро

- АО Технологическое БКИ.

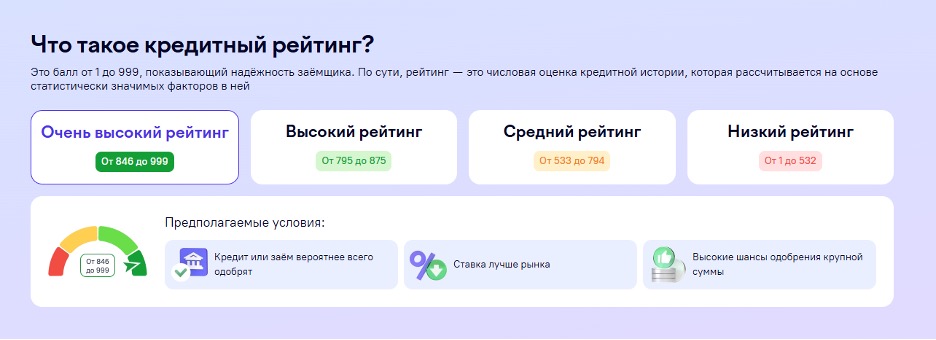

На основании кредитной истории БКИ рассчитывают персональный кредитный рейтинг заемщика. Причем с 2022 года для этого используется единая формула расчета со шкалой от 1 до 999 баллов. ПКР демонстрирует надежность и платежеспособность клиента.

Значение показателя напрямую влияет не только на вероятность одобрения кредита или займа, но и на условия их предоставления.

Источник – сайт «Кредистория», разработанный БКИ «Объединенное Кредитное Бюро».

В настоящее время специалисты по финансовому рынку страны выделяют такие диапазоны персонального кредитного рейтинга (в скобках дается интерпретация применительно к вероятности одобрения кредита):

- от 1 до 149 баллов (высокий риск для кредиторов, почти автоматический отказ в одобрении сделки);

- от 150 до 532 баллов (по-прежнему высокий риск, малая вероятность выдачи займа некоторыми МФО, проводящими агрессивную маркетинговую политику);

- от 533 до 794 баллов (средний уровень риска, банки и МФО готовы кредитовать клиента, но с лимитом финансирования и на менее выгодных, чем обычно, условиях);

- от 795 до 875 баллов (низкий риск для кредиторов, практически все МФО и большинство банков выдадут кредит на типовых условиях);

- выше 876 баллов (минимальный риск, потенциальных заемщик может рассчитывать на максимально выгодные условия кредитования в любых банках и МФО).

Проверить кредитный рейтинг можно на Сравни

У разных БКИ и участников финансового рынка России диапазоны ПКР могут несколько различаться. Но общая схема принятия решения по одобрению кредита или займа аналогична описанной выше.

Почему банки отказывают: 6 причин плохой КИ

Проблемная кредитная история практически всегда оборачивается частыми отказами банком и даже МФО в выдаче, соответственно, кредитов или займов. Основными причинами формирования плохой КИ выступают:

- Просрочки по кредитам и другим финансовым обязательствам. Самое распространенное основание для отказа со стороны потенциального кредитора. Причем важен не текущий статус обязательства (которое может быть давно выполнено), но сам факт возникновения просрочки.

- Текущие просроченные обязательства. Ситуация становится еще менее приятной, если просрочки оказываются действующими. В этом случае отказ в одобрении кредита или займа становится практически 100 %-ным.

- Отсутствие КИ. В этом случае потенциальный кредитор не может объективно оценить платежеспособность и добросовестность клиента. Результат – повышенные риски сделки и увеличение вероятности отказа.

- Ошибки в кредитной истории. Наиболее частыми из них становятся: дублирование данных, внесение сведений о чужих обязательствах, отсутствие информации о закрытых кредитах и займах.

- Частое обращение в банки и МФО. Результатом такого поведения выступают регулярные отказы, наличие которых негативно сказывается на кредитной истории. Особенно – если речь идет о микрофинансовых организациях (в том числе – из-за отрицательного отношения к ним со стороны банков).

- Длительные просроченные обязательства. Чем дольше тянутся долги заемщика, тем ниже оценивается его платежеспособность и добросовестность. Итогом чего выступает ухудшение КИ и, как следствие, персонального кредитного рейтинга.

Приведенный перечень причин отказа банков в выдаче кредитов не является исчерпывающим. Дополнительными аргументами в пользу отрицательного решения в отношении заемщика могут стать:

- высокая долговая нагрузка;

- нестабильность или снижение доходов;

- временная нетрудоспособность;

- ошибки в заявке на финансирование;

- судимость или административные наказания;

- несоблюдение требований кредитора к заемщику.

Как проверить свою кредитную историю бесплатно

Каждый гражданин РФ имеет право дважды в году проверить кредитную историю совершенно бесплатно. Первым делом потребуется узнать, где именно она хранится (из шести аккредитованных БКИ). Для этого используется два способа:

- Портал Госуслуги. После авторизации на сайте нужно активировать опцию «Получение информации о хранении вашей КИ». Услуга оказывается бесплатно. Идентификация заемщика происходит по личным данным аккаунта и дополнительным сведениям. Уведомление с названием БКИ приходит в ЛК пользователя на портале в течение суток.

- Сайт Центробанка РФ. В этом случае идентификация заемщика происходит с помощью кода субъекта КИ. Он в обязательном порядке указывается в договоре на выдачу кредита или займа. Нужный пользователю сервис открывается после перехода к разделу «Финансовые рынки» и подразделу «Кредитные истории».

Далее необходимо обратиться непосредственно в БКИ для получения кредитной истории. Для этого применяются разные способы:

- онлайн на сайте бюро кредитных историй (нередко с авторизацией через аккаунт на портале Госуслуги);

- очно в офисе БКИ;

- отправкой запроса Почтой России или на email БКИ.

Необходимые контакты всегда размещаются на официальном сайте бюро кредитной истории. Еще один способ узнать их – обращение на ресурс регулятора, то есть Банка России (по указанной выше ссылке).

Как оспорить ошибку в кредитной истории — пошаговая инструкция

Порядок действий, необходимых для оспаривания ошибки в КИ с целью последующего исправления, выглядит так:

- Проверка или выявление ошибки. Для этого необходимо запросить актуальный кредитный отчет в БКИ, чтобы неточность сведений о заемщика была документально подтверждена.

- Скачивание и заполнение заявления. Обычно на сайте БКИ размещаются два бланка документа – для физических и для юридических лиц. Необходимо выбрать нужный и заполнить требуемыми данными (ФИО, дата рождения, реквизиты паспорт, наименование кредитора, краткое описание претензии и т.д.)

- Отправка заполненного заявления удобным способом из трех возможных: Почтой России, на email или передача лично в офисе БКИ.

- Ожидание решения. На его принятие отводится не более 20 рабочих дней (статья 8 № 218-ФЗ). Время необходимо на отправку запроса и получение ответа от кредитора. Принятое решение доводится до заявителя по указанным контактам.

Возможен вариант обращения напрямую к кредитору, так как именно в его обязанности входит предоставление сведений в БКИ (пусть и ошибочных в данном случае). Если решение не устраивает заемщика, у него остается право обратиться как к регулятору рынка (в Банк России), так и в суд.

5 рабочих способов улучшить кредитную историю

С некоторой долей условности можно выделить пять наиболее эффективных способов исправления плохой кредитной истории. Их условность объясняется тем, что результат зависит не столько от выбранного варианта, сколько от последовательности и длительности действий заемщика. В указанную цифру входят:

- Закрытие долгов и просрочек. Базовый и обязательный способ исправления КИ. Без его реализации рассчитывать на одобрение кредита или займа попросту не стоит.

- Рефинансирование и реструктуризация кредитных обязательств. При правильном применении удается не только сократить общую сумму долга, но и снизить текущую долговую нагрузку на бюджет (личный или семейный). Результатом становится постепенное восстановление платежеспособности заемщика и исправление финансового положения в целом.

- Оформление и аккуратное использование краткосрочных кредитных продуктов. Лучше всего для этого подходит обычная кредитка со льготным периодом. Каждое своевременное закрытие долга по ней (посредством внесения обязательного платежа) положительно влияет на КИ. С учетом частоты подобных выплат, кредитная история достаточно быстро исправляется. Альтернативной кредитке может стать небольшой потребительский кредит, вероятность получить который даже с плохой КИ заметно выше нуля.

- Выявление и исправление ошибок в кредитной истории. Недостоверные сведения о заемщике часто вредят его КИ. Их оперативное устранение позволяет улучшить кредитную историю, причем быстро и без сопутствующих расходов.

- Регулярное планирование бюджета и контроль над его исполнением. Ключевым словом в данном случае становится «регулярное». То есть требуется длительная (к тому же – практически всегда кропотливая) работа над восстановлением платежеспособности и улучшением кредитной истории. Быстро решить столь сложную задачу попросту не получится.

Первым шагом на пути к исправлению проблемной КИ выступает постоянный мониторинг кредитного отчета. Его проверкой стоит заниматься не менее двух раз в год (то есть каждые полгода), тем более – законодательство предоставляет возможность делать это совершенно бесплатно.

Когда улучшение кредитной истории не поможет

Исправлением кредитной истории стоит заниматься далеко не всегда. В некоторых случаях любые подобные действия изначально обречены на удачу. Например, если расходы заметно превышают доходы, а сократить первые и/или нарастить вторые не получается. Продолжением описанной ситуации могут выступать ее частные случаи. Например, потеря источников дохода в результате временной (тем более – постоянной) нетрудоспособности, попадание в долговую яму и т.д.

Отдельно стоит отметить ужесточение с 1 апреля 2026 года правил выдачи кредитов в целом и расчета долговой нагрузки заемщиков в частности (что стало следствием выхода Указания Банка России от 19.01.2026 № 7286). Превышение нормативного уровня приводит к автоматическому отказу в выдаче кредита, причем независимо от кредитной истории клиента. По состоянию на сегодня таковым считается 50 %. Если ПДН (показатель долговой нагрузки) выше, рассчитывать на кредитование в банке (и очень часто – в МФО) не имеет смысла. Превышение ПДН 70 % является критическим и чревато признанием должника банкротом.

Не имеет смысла исправлять кредитную историю в процессе или по окончанию процедуры банкротства. Получить кредит в этом случае нереально. Тем более – банкрот обязан предупреждать о своей финансовой несостоятельности потенциальных кредиторов в течение следующих 5 лет. Рассчитывать на получение кредита банка или даже займа МФО при таких исходных данных точно не стоит.

Сколько времени займёт восстановление КИ

Актуальные правила, введенные Банком России с января 2022 года, требуют хранения КИ в течение 7 лет (до этого срок составлял 10 лет). То есть гарантированное исправление кредитной истории посредством полного обновления содержимого займет 7 лет.

На практике банки при расчете персонального кредитного рейтинга (или его аналогов) преимущественно ориентируются на более короткий период времени. Обычно – не дольше 2-3 лет. Причем самые актуальные (то есть последние) данные о заемщике всегда имеют больший вес в конечном результате. История платежей определяет примерно 35 % от итогового скорингового балла заемщика.

С учетом сказанного становится понятным, что на самом деле восстановление кредитной истории вовсе не требует ожидания 7 или даже 5 лет. Напротив, при грамотном подходе вполне реально исправить КИ до уровня, достаточного для одобрения банковского кредита или займа МФО, за год-два. Если кредитная история испорчена не сильно, задачу можно решить еще быстрее – примерно за полгода. То есть довести персональный кредитный рейтинг до значения, обеспечивающего относительно высокий процент одобрения сделки кредитором.

Какой способ выбрать: таблица сценариев

|

Жизненная ситуация потенциального заемщика |

Оптимальный вариант действий |

Обоснование принятого решения |

|

Нулевая КИ, оформления первого кредита |

Получение кредитной карты с лимитом в 10-30 тыс. рублей и тщательным выполнением условий по внесению обязательных платежей |

Большая часть банков выдает кредитки без требований по КР. Для наработки положительной кредитной истории достаточно пользоваться картой в течение 3-6 месяцев |

|

Плохая КИ, просрочки закрыты |

Оформление потребительского кредита в банке, где открыта зарплатная карта |

Участники зарплатных проектов обычно получают бонусы, в том числе – в виде лояльных требований к заемщику при кредитовании |

|

Ошибка в КИ (включение чужого кредита) |

Оспаривание ошибки в КИ с помощью заявления в БКИ или кредитору, обжалование действий бюро в Банк России, подача заявления в суд |

На ответ БКИ отводится 20 рабочих дней (требование № 218-ФЗ). Если ответ не устраивает, предпринимаются дальнейшие действия |

|

Высока долговая нагрузка (ПДН более 50 %) |

Досрочное закрытие одного или (что еще лучше) нескольких кредитов. |

Снижение ПДН автоматически повышает шансы на одобрение кредита. Причем лучше гасить первыми самые невыгодные кредитные обязательства |

|

Признание должника банкротом |

Оформление кредитки с обеспечением в виде залога или депозита |

Кредитная карта с обеспечением – единственный вариант доступного банкроту банковского продукта. С дополнением в виде 5-летнего уведомления любого кредитора о факте финансовой несостоятельности |

|

Нулевая КИ, нужна ипотека |

Оформление кредитки, получение потребительского кредита и/или покупка товаров в рассрочку |

Чем выше кредитная активность заемщика, тем быстрее формируется КИ. Поэтому стоит одновременно пользоваться несколькими банковскими продуктами (чем больше и чаще, тем лучше) |

FAQ — часто задаваемые вопросы

Что такое кредитная история и зачем её улучшать?

Кредитная история — запись о всех кредитах, платежах и запросах заёмщика, которую банки проверяют перед выдачей займа. По данным НБКИ, она хранится в БКИ 7 лет с момента последнего изменения каждой записи. Чем выше персональный кредитный рейтинг (ПКР), тем выгоднее условия: ниже ставка, больше сумма.

Сколько стоит запросить кредитную историю?

По закону № 218-ФЗ каждый гражданин вправе дважды в год бесплатно запросить полный кредитный отчёт в БКИ. Запрос через Госуслуги занимает 2–3 минуты. Персональный кредитный рейтинг НБКИ рассчитывает бесплатно и без ограничений по количеству запросов.

Чем кредитная карта лучше потребительского кредита для восстановления КИ?

Кредитную карту банки одобряют охотнее, чем потребительский кредит — даже при испорченной истории. Льготный период позволяет не платить проценты, если гасить долг в срок. За 3–6 месяцев регулярных платежей карта формирует положительные записи, которые повышают скоринговый балл.

Что делать, если в кредитной истории чужой кредит?

Это основание для оспаривания через БКИ. Подайте заявление в бюро — оно обязано ответить за 20 рабочих дней (ФЗ № 218-ФЗ, ст. 8). Если банк не исправит ошибку, обратитесь с жалобой в Банк России или подайте заявление в полицию о мошенничестве.

Кому не получится быстро исправить кредитную историю?

Восстановление занимает от 6 до 12 месяцев — это минимальный срок для накопления положительных записей. Заёмщики с незакрытыми просрочками, активным банкротством или несколькими отказами подряд не улучшат ПКР быстро: новые положительные записи не перевешивают незакрытый негатив.

С чего начать улучшение кредитной истории прямо сейчас?

Первый шаг — запросить кредитный отчёт на Госуслугах и проверить, нет ли ошибок. Если история чистая, но рейтинг низкий — подберите кредитную карту с небольшим лимитом. На Сравни.ру можно сравнить предложения банков по кредитным картам без влияния на ПКР.