Страхование жизни и здоровья онлайн

Когда вам пригодится полис

Травмы — это всегда неожиданно

Страховка для поездок в лагерь

Для тренировок и соревнований

В каких случаях поможет страховка

Ушибы, переломы, ожоги

Потеря трудоспособности

Получение инвалидности

Уход из жизни

Спортивные травмы

Более 20 000 клиентов выбирают Сравни каждый месяц

Не уверены, нужна ли страховка?Посчитаем вместе

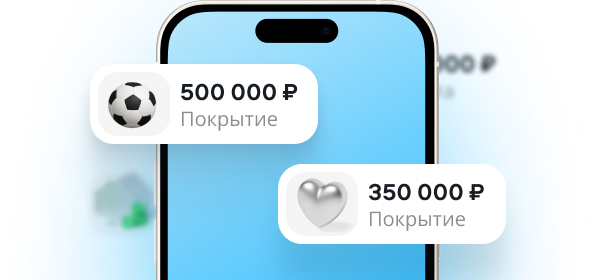

Столько вы можете сэкономить со страховкой от Сравни

Как работает страховка жизни и здоровья

Оформите на Сравни

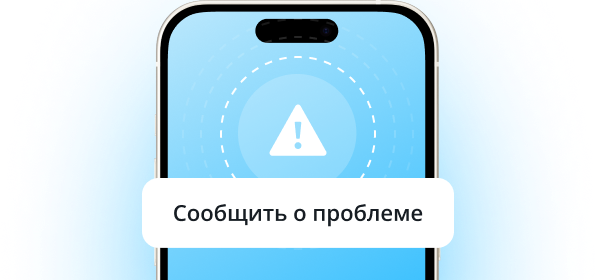

Если случилась беда

Получаете выплату

Отзывы наших клиентов

Мнение эксперта

Поскольку «чистого» страхования жизни сейчас на рынке практически нет, вам стоит присмотреться к дополнительным опциям полиса. Обычно во все страховки включается инвалидность 1 и 2 группы, реже – инвалидность 3 группы. Самый редкий «гость» в условиях – выплаты при временной нетрудоспособности как при госпитализации, так и при реабилитации. Хотя последние 2 опции существенно увеличивают стоимость полиса, вам все равно стоит к ним присмотреться, потому что несчастные случаи с длительной госпитализацией происходят куда чаще, чем несчастные случаи с инвалидностью или смертельным исходом.

Что такое страхование жизни

Договор между страхователем и страховщиком, по которому при наступлении страхового случая гарантируется страховая выплата.

- Защищает от рисков и непредвиденных ситуаций: смерть, инвалидность, тяжелая болезнь

- Обеспечивает лечение при болезни или травме - расходы покрывает страховая компания

- Покрывает риски при занятиях спортом, туристических поездках и опасных хобби

- Защищает детей и семью: выплата сохраняет доход семьи при потере кормильца

- Формирует накопительный капитал (в программах НСЖ и ИСЖ)

- Защищает от онкозаболеваний, инсульта, инфаркта и других критических болезней

- Необходимо при ипотеке - банки требуют полис защиты жизни заемщика

Виды программ страхования жизни

Программы страхования жизни предлагают разные уровни защиты - от базовой рисковой до накопительной с инвестиционным доходом. Продукты представлены у Ингосстраха, СОГАЗа, Ренессанс Жизнь, Альфастрахование-Жизнь и других.

Вид | Что покрывает | Для кого подходит |

|---|---|---|

Рисковое страхование жизни (РСЖ) | Смерть по любой причине, несчастный случай, инвалидность | Заемщики по ипотеке, кормильцы семьи |

Накопительное страхование жизни (НСЖ) | Риски + формирование накоплений к сроку договора | Те, кто планирует крупные расходы через 5–20 лет |

Инвестиционное страхование (ИСЖ) | Рисковая защита + потенциальный инвестиционный доход | Инвесторы, ищущие альтернативу депозиту с защитой |

Страхование от критических болезней | Онкология, инсульт, инфаркт, трансплантации | Люди старше 35 лет с наследственными рисками |

Детское страхование жизни | Несчастный случай, болезнь, накопление к совершеннолетию | Родители детей от 0 до 17 лет |

Что входит в страховое покрытие

Страхование жизни покрывает лечение и медицинскую помощь, а также финансовые потери при страховом случае. Конкретный набор рисков определяется договором.

- Смерть по любой причине- выплата выгодоприобретателю

- Временная нетрудоспособность- суточное пособие за период лечения

- Инвалидность I–III группы- единовременная выплата или рента

- Критические заболевания- онкология, инфаркт, инсульт, почечная недостаточность

- Госпитализация и операции- возмещение расходов на лечение

- Несчастный случай- травма, перелом, ожог, получение инвалидности

- Спортивные риски- расширенная защита при активных и экстремальных видах спорта

- Накопительная часть- в НСЖ/ИСЖ гарантированная выплата в конце срока

Страхование жизни vs ДМС

Страхование жизни является аналогом ДМС с расширенным покрытием: оно не только оплачивает лечение, но и компенсирует потерю дохода и формирует накопления.

Параметр | Страхование жизни | ДМС |

Основная цель | Финансовая защита + защита здоровья | Оплата медицинских услуг |

Форма выплаты | Денежная компенсация застрахованному | Оплата услуг клиники напрямую |

Покрытие смерти | Да | Нет |

Покрытие инвалидности | Да | Нет |

Критические болезни | Да (отдельный риск) | Частично |

Накопительная функция | В НСЖ/ИСЖ - да | Нет |

Налоговый вычет | Да - 13% от взносов | Только по ДМС от работодателя |

Срок действия | 1 год - 30 лет | Как правило, 1 год |

Можно совмещать | Да - полисы дополняют друг друга | |

Как оформить полис онлайн

Полис страхования жизни оформляется онлайн за 15–20 минут без посещения офиса.

- Выберите срок действия полиса

На год или на произвольный период. - Укажите параметры

Возраст, желаемую страховую сумму, набор рисков, срок действия договора. - Сравните предложения

Сравни покажет тарифы от нескольких страховщиков - выберите подходящее по цене и условиям. - Заполните анкету и оплатите

Требуется только паспорт; иногда - медицинская анкета (для крупных страховых сумм). - Получите полис на e-mail

Электронный полис имеет юридическую силу.

Стоимость полиса

Стоимость полиса зависит от программы и условий страхования. Базовые тарифы - от 0,1% страховой суммы в год.

Фактор | Влияние на цену |

Возраст застрахованного | Чем старше - тем выше тариф; значительный рост после 45–50 лет |

Страховая сумма | Прямая зависимость: удвоение суммы ≈ удвоение взноса |

Набор рисков | Каждый дополнительный риск (онко, инвалидность) увеличивает взнос |

Срок договора | Долгосрочные договоры (НСЖ) - выше годовой взнос, но ниже удельная стоимость |

Состояние здоровья | Хронические болезни и наследственные риски - повышающий коэффициент |

Профессия и образ жизни | Опасные профессии, экстремальный спорт - надбавка 20–100% |

Вид программы | ИСЖ и НСЖ дороже рискового; часть взносов формирует накопления |

Налоговый вычет

Страхование жизни предусматривает налоговый вычет по НДФЛ - возврат части уплаченных взносов.

- Кто получает: налоговые резиденты РФ с официальным доходом, облагаемым НДФЛ 13%

- Размер вычета: 13% от суммы взносов, но не более 13% от 120 000 ₽ в год (максимум 15 600 ₽)

- Условие по сроку: договор заключен на срок от 5 лет

- Условие по объекту: застрахован сам плательщик, супруг/супруга, родители или дети

- Как получить: через налоговую декларацию 3-НДФЛ или через работодателя (уведомление ФНС)

- Не применяется: к взносам по ИСЖ в части инвестиционного дохода

Часто задаваемые вопросы

Чем страхование жизни отличается от страхования от несчастного случая?

Страхование от несчастного случая покрывает только травмы и внешние события. Страхование жизни дополнительно включает смерть по любой причине, болезни и, в накопительных программах, формирование капитала.

Выплачивается ли страховка при самоубийстве?

По стандартным условиям — нет, если договор действует менее 2 лет. После двух лет страховщики, как правило, производят выплату согласно условиям договора.

Что происходит с накоплениями в НСЖ при досрочном расторжении договора?

Страхователь получает выкупную сумму — часть внесённых взносов. В первые 1–3 года она может составлять 0–70% от уплаченных средств; конкретный размер указан в договоре.

Можно ли оформить полис на ребёнка?

Да. Детское страхование жизни оформляется с рождения. Страхователем выступает родитель или законный представитель; страховая защита распространяется на ребёнка до достижения им совершеннолетия или иного срока по договору.

Обязательно ли страхование жизни при ипотеке?

Законодательно — нет. Однако банки вправе увеличить процентную ставку при отказе от полиса, что на практике делает страхование экономически обоснованным. Условия уточняются в конкретном кредитном договоре.