Получите до 300 000 ₽ на любые цели

Как выбрать срок кредита?

Если вы хотите взять потребительский кредит, с формой (кредит или кредитка) и суммой вопросов обычно не возникает – вы сразу знаете, что вам нужно. А вот со сроком сомнения возникают часто: заемщикам интуитивно понятно, что чем меньше будет срок кредитования, тем меньше будет переплата, то какая именно здесь зависимость и в чем еще можно выиграть или проиграть – понятно не всем. Обо всех этих моментах мы ниже и поговорим.

На какие сроки банки предлагают кредиты?

Чтобы понять, на какой срок вообще можно взять кредит, вам нужно ответить на 2 вопроса:

- На какой срок банки вообще выдают кредиты?

- На какой срок банки готовы выдать кредит конкретно мне?

Начнем с первого вопроса – на какие сроки банки оформляют кредиты. Технически никакого лимита вообще нет – ФЗ 353 «О потребительских кредитах (займах)» устанавливает ограничения только на микрозаймы, в теории вы можете заключить с банком договор на потребительский кредит сроком на 1 день. Но таких кредитов на рынке нет – банки сами вывели оптимальные параметры срока кредитования, и эти параметры зависят от типа кредита:

- Нецелевой потребительский кредит (кредит наличными), рассрочка. Краткосрочный – от 1 до 12 месяцев, среднесрочный – от 1 до 3 лет, долгосрочный – больше 3 лет.

- Ипотека, кредиты под залог недвижимости. Краткосрочные – до 3 лет, среднесрочные – от 3 до 10 лет, долгосрочные – больше 10 лет.

Все остальные кредиты находятся где-то между этими рамками. Но мы не советуем вам слишком сильно фокусироваться на словах «краткосрочный» или «долгосрочный», они – крайне расплывчатые и могут меняться от банка к банку. Лучше смотрите на минимальные и максимальные сроки, на которые вы можете взять деньги у конкретного банка.

Почему банки предпочитают более длительные сроки?

При поиске кредитов вы часто будете сталкиваться с тем, что чем больше минимальный срок в рамках сложившегося на рынке диапазона для такого типа кредита, тем больше предложений вы сможете найти: при сложившейся практике в 0.5-7 лет для потребительских кредитов вы чаще будете находить предложения на 2 года, чем на 6 месяцев. Ответ здесь прост: чем длительнее кредит, тем больше прибыли получит банк. Естественно, прибыль также зависит от размера кредита и его ставки, но срок – это мультипликатор, который увеличивает итоговую выгоду.

Дело здесь – в том, что по факту при оформлении кредита вы платите проценты за то, что пользуетесь деньгами, это можно сравнить с арендой денег: чем дольше вы будете пользоваться «арендованным имуществом», тем больше вы по итогу заплатите за каждый месяц «аренды». Единственная причина, по которой банки не предлагают кредиты на 100 лет – риски. Чем дольше кредит, тем больше шансов, что в какой-то из месяцев у заемщика что-то пойдет не так, и деньги не удастся вернуть. Из этих двух факторов, прибыль и риск, по итогу и формируется практика определенных диапазонов сроков для разных видов кредитов.

Как схема платежей и досрочное погашение влияют на переплату

Банку было бы наиболее выгодно, чтобы вы платили кредит в указанный им срок и дополнительно ничего не предпринимали. Но у вас есть 2 инструмента, которыми можно уменьшить переплату – один больше касается структуры долга (схема платежей), второй касается либо структуры долга, либо его срока (досрочное погашение).

Некоторые банки позволяют выбрать схему платежей при выборе кредита – на выбор дают либо аннуитетную, либо дифференцированную схему:

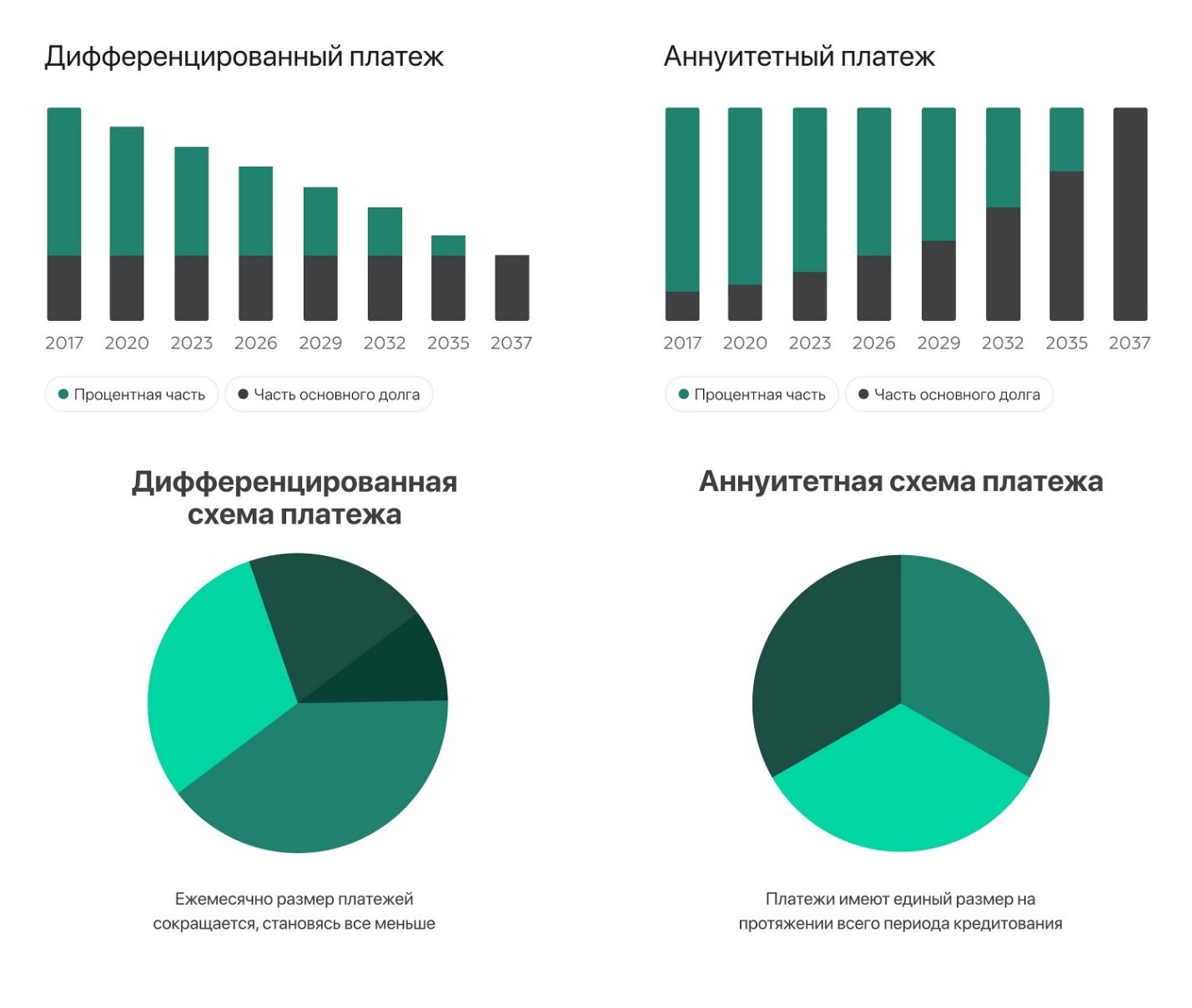

- Аннуитетные платежи. В этом случае платеж не зависит от остатка основного долга – график платежей составляют так, чтобы вы платили одну и ту же сумму каждый месяц.

- Дифференцированные платежи. Для этого типа платежа проценты рассчитывают, исходя из остатка тела долга, а это тело ежемесячно снижается – получается, что в первый месяц вы платите самую большую сумму, а в последний платите самую маленькую.

Дифференцированный платеж уменьшает итоговую переплату, но создает более существенную нагрузку на бюджет заемщика в первые месяцы, поэтому банки обычно предлагают аннуитетную схему.

Второй инструмент, уменьшающий переплату – досрочные погашения, и вот здесь срок уже задействуется. Досрочное погашение бывает полным и частичным, частичное в свою очередь может уменьшать как ежемесячный платеж, так и срок кредита:

- Полное досрочное погашение. Вы просто приходите в банк и досрочно возвращаете весь остаток долга. В рамках кредита банк берет с вас проценты за фактическое использование денег, поэтому если вы вернули их раньше срока – то и переплачивать проценты за остаток срока кредита не придется. Банк не имеет права ставить условия, делающие полное досрочное погашение невозможным, и штрафы за него назначать тоже не имеет права.

- Частичное досрочное погашение с уменьшением суммы ежемесячного платежа. При частичном досрочном погашении вы вносите дополнительные деньги на гашение долга, и первый вариант, на который вы можете их направить – на уменьшение платежа. Большинство кредитов – аннуитетные, и уменьшение платежа для них не сильно уменьшит вашу итоговую переплату; с другой стороны, уменьшение ежемесячного платежа разгрузит ваш бюджет и увеличит ваши шансы на получение нового кредита при действующем текущем.

- Частичное досрочное погашение с уменьшением срока. В этом случае вы досрочно выплачиваете часть тела кредита – при этом уменьшается и срок, и переплата. Ежемесячный платеж при этом остается прежним – можете расценивать это досрочное погашение как преждевременное внесение платежей, начиная с последнего.

Частичное досрочное погашение с уменьшением срока – интересный инструмент для манипуляции условиями банка. Например, если вам нужен кредит на 5 000 000 рублей на 3 года, но банк согласен выдать такой кредит только на 5 лет – вы говорите «окей», оформляете кредит на 5 лет и досрочно выплачиваете его за 3 года, по факту получив кредит на «своих» условиях.

Какой срок кредита лучше выбрать заемщику?

Какой-то идеальной или единственно правильной формулы выбора срока кредита нет. Естественно, чем меньше будет срок кредита – тем меньше будет переплата (при равных процентных ставках), но есть еще один фактор, который стоит держать в голове – долговая нагрузка.

Долговая нагрузка – это процент денег, который вы будете отдавать ежемесячно на обслуживание долгов и коммуналки. Банки рассчитывают долговую нагрузку крайне просто – вычитают из ежемесячного дохода сумму ежемесячных расходов (поэтому важно показывать банку неофициальный доход, если он есть). Если долговая нагрузка после оформления кредита будет составлять более 50% – банк откажет в выдаче такого кредита.

Получается, что при определении срока кредита заемщику нужно учитывать 3 фактора:

- Переплата – чем меньше, тем лучше.

- Долговая нагрузка в разрезе одобрения – если она по расчетам будет слишком высокой, банк просто не выдаст кредит.

- Долговая нагрузка в разрезе комфорта – а вы точно хотите каждый месяц в течение нескольких лет отдавать 50% своего дохода?

Чем меньше срок, тем меньше переплата и долговая нагрузка; и наоборот, больше срок – больше переплаты и нагрузки. «Золотая середина» между этими факторами и будет идеальным сроком для заемщика.

Как определить подходящий срок кредита именно для вас?

Самый простой способ – посмотреть, как разные сроки скажутся на ежемесячном платеже и переплате. Сделать это можно на кредитном калькуляторе:

- Перейдите по ссылке – она ведет на калькулятор от Сравни.

- Выберите тип калькулятора – «Расчет ежемесячного платежа».

- Введите сумму кредита, ставку и тип платежей.

- Теперь выставьте срок кредита и нажмите «Рассчитать» – калькулятор покажет, какие переплату и ежемесячный платеж вы получите. Поменяйте срок, снова рассчитайте.

- Для приблизительной оценки этого хватит, но если вы хотите заняться делом серьезно – заведите табличку, в которую вы будете выписывать разные сроки/переплаты/платежи и сравнивать между собой.

Можно ли изменить срок кредита после подписания договора?

Да, хотя способов не так и много. Непосредственно изменить срок договора можно двумя способами:

- Кредитные каникулы. Позволяют «заморозить» платежи на срок до 6 месяцев, если у заемщика возникли сложные жизненные обстоятельства, и он может их доказать какими-либо документами. В этом случае срок кредита увеличивается на длительность каникул.

- Реструктуризация. Опять же, при наличии сложных жизненных обстоятельств заемщик может запросить у банка реструктуризацию. Одна из схем реструктуризации – увеличение срока с уменьшением ежемесячного платежа.

Кроме того, есть 2 обходных пути для изменения срока. Первый мы уже описывали выше – при полном досрочном погашении или частичном досрочном погашении с уменьшением срока вы уменьшаете и срок кредитования, и переплату. Второй путь – рефинансирование: вы подаете заявку на рефинансирование в новый банк, получаете деньги, полностью досрочно погашаете ими старый кредит, платите новый. Обычно рефинансирование оформляют для того, чтобы уменьшить процентную ставку и изменить срок кредита – вы оформляете новый кредит на новых условиях, поэтому можете выбрать срок как меньше, так и больше, чем был у старого кредита.