Заявление на восстановление КБМ

Страховка ОСАГО относится к обязательному виду страхования. Тариф утверждается на государственном уровне и корректируется целым рядом коэффициентов, которые учитывают множество факторов, от мощности двигателя автомобиля, до региона регистрации транспортного средства. Единственным коэффициентом, который при соблюдении определенных условий снижает стоимость полиса, является коэффициент бонус-малус (КБМ). Задача этого коэффициента в поощрении водителей за безаварийное вождение, и наказание тех, кто часто становится причиной аварий, влекущих за собой страховые выплаты.

Каждый год езды без нарушений приносит водителю 5% скидку при переоформлении договора.Максимальная скидка составляет 50%. Для ее получения необходимо на протяжении 10 лет не быть виновником ни одной аварии.

Иногда при оформлении следующего договора обнаруживается, что КБМ обнулился или не соответствует действительности. В этом случае КБМ в базе РСА можно восстановить.

Причины уменьшения скидки

Для начала необходимо убедиться, что коэффициент в базе РСА действительно неправильный, ведь заблуждаться может и сам водитель. Для этого перепроверьте следующие факты:

Предложения ОСАГО с выгодой

| Страховые компании | Стоимость | Кэшбек |

|---|---|---|

| Абсолют Страхование | 7 130,33 ₽ | ✅ |

| Совкомбанк Страхование | 7 487,66 ₽ | ✅ |

| СберСтрахование | 8 525,65 ₽ | ✅ |

| Зетта Страхование | 8 578,72 ₽ | ✅ |

| МАКС | 8 638,43 ₽ | ✅ |

| Гелиос | 8 860,28 ₽ | ✅ |

- Скидка предоставляется за полный год езды без аварий. Если водителя вписали в полис в середине его действия или водитель отъездил только полгода, скидка не предоставляется.

- Скидка распространяется на договора страхования, заключенные в течение года после завершения предыдущего. Если срок между двумя договорами страхования превышает 1 год, скидки обнуляются, и копить их придется заново.

- Максимальная скидка составляет 54%. Если водитель уже имел 13 класс, в следующем периоде ему также будет присвоен 13 класс. Далее скидка не увеличивается.

Убедившись, что ошибка все-таки существует, постарайтесь определить причину ее возникновения.В их числе можно выделить такие:

- Несколько допущенных к управлению водителей. Если водитель был внесен в несколько страховых полисов, возможна путаница. Работники страховой компании могли не учесть индивидуальный класс каждого водителя и всем установить 3-й класс.

- Наступление страхового случая.

- Внесение изменений в страховой полис, информацию о которых не передали в базу.

- Замена водительского удостоверения. Работники страховой компании могли не указать реквизиты нового документа.

- Оформление неограниченного ОСАГО. В этом случае класс присваивается владельцу ТС, который может отличаться от класса водителя им управляющего.

- Прекращение деятельности страховой компании. В этом случае компания просто не внесла данные в базу РСА по окончании года, поскольку к тому моменту перестала существовать.

- Ошибка страхового агента. Ошибка объясняется человеческим фактором, когда сотрудники по невнимательности или из умысла вносят в базу недостоверную информацию, могут пропустить букву в фамилии, указать неправильную дату рождения или символ в номере водительского удостоверения.

Проверить свой КБМ можно на сайте РСА. Для этого потребуется заполнить небольшую форму:

- ФИО.

- Дата рождения.

- Серия и номер водительского удостоверения.

- Адрес электронной почты, куда будет выслан результат.

- Поставить галочку, если произошла замена водительского удостоверения.

- Нажать “Проверить КБМ.

В каком случае требуется восстановление

КБМ может увеличивать и снижать цену полиса. Если в базе РСА ошибочно указан более высокий класс, предоставляющий право на скидку, вносить изменения в базу по собственной инициативе, по крайней мере, не логично. Зачем отказываться от случайного подарка.

Если же водителем за несколько лет безупречного вождения накоплена существенная скидка, глупо ее терять. Имеет смысл восстановление КБМ и тогда, когда в базе РСА ошибочно зафиксирован класс М, 0, 1 или 2, при которых стоимость полиса значительно возрастает.

Необходимые документы

Для исправления данных необходимо предоставить копии документов, подтверждающих факт ошибки:

- паспорт;

- документы о смене фамилии, информацию о предыдущих паспортах, свидетельство о заключении/расторжении брака;

- водительское удостоверение (старое и новое при их смене);

- старые страховки с минимальным КБМ;

- справки из ГИБДД об отсутствии аварий с участием водителя;

- справку страховой компании о количестве страховых случаев или об отсутствии страховых выплат.

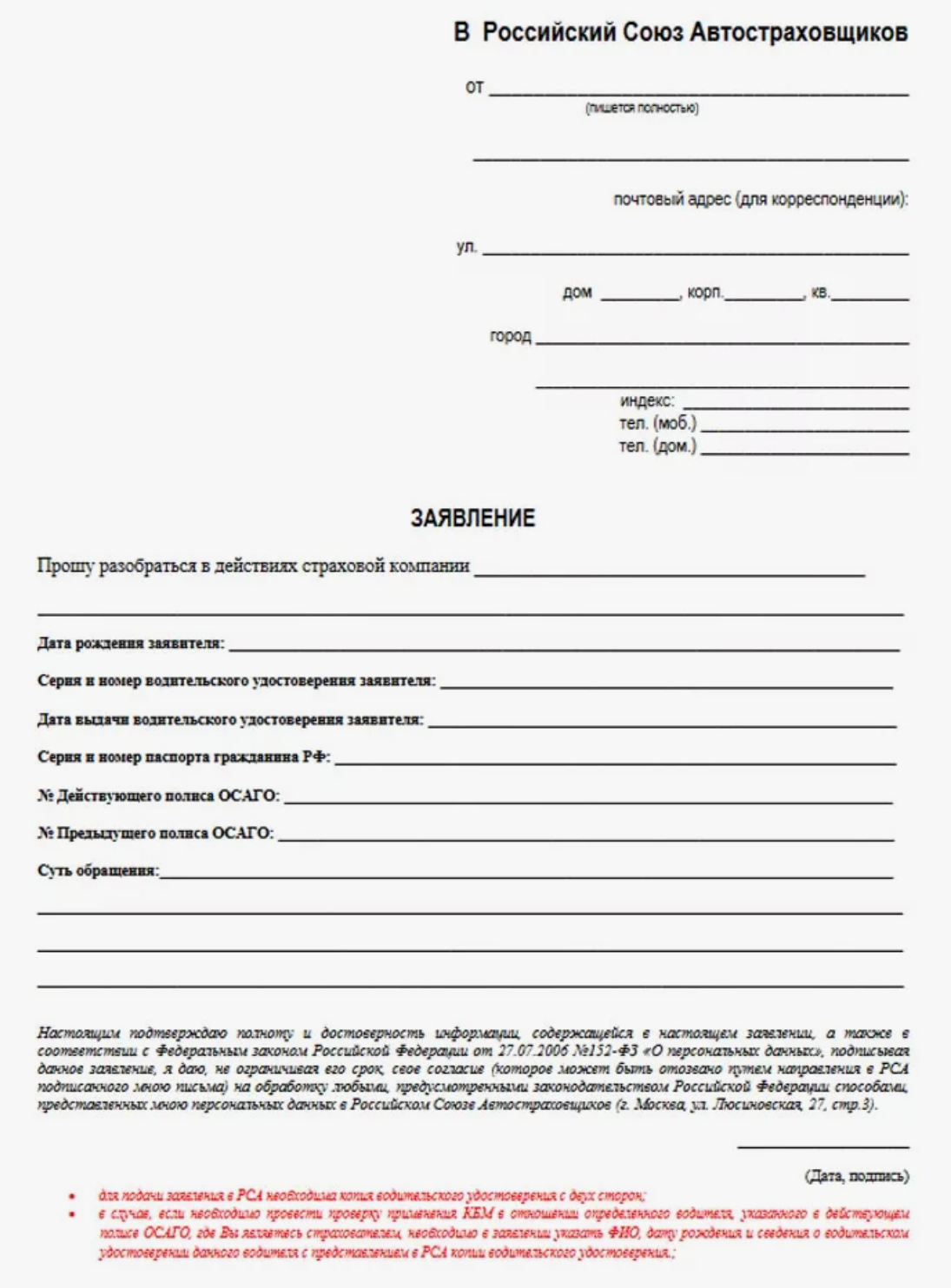

Как составить заявление на восстановление КБМ по ОСАГО

Результат рассмотрения обращения во многом зависит, насколько грамотно составлено заявление на восстановление КБМ. Установленной формы заявления не существует. Писать его можно в свободной форме, поэтому важно достоверно отразить факты.

Пример формы заявления:

В графе “Суть обращения” необходимо указать, каким по вашим расчетам должен быть коэффициент и обосновать причины со ссылкой на документы. Например:

«Предыдущий полис ОСАГО оформлялся в страховой компании N. На начало действия страховки мне был присвоен класс 0 (КБМ = 2,3). За год страховых случаев не наступало, о чем свидетельствует справка компании N. При заключении нового договора класс за безаварийную езду должен быть повышен до 1 (КБМ = 1,55). Вместо этого страховой агент применил прежний коэффициент 2,3».

Далее стоит обратиться с требованием осуществить перерасчет стоимости страховой премии, а сумму переплаты возвратить на действующий банковский счет (банковскую карту), указав его реквизиты.

При обращении в страховую компанию важно не забыть потребовать внесения изменений в страховой полис и информации об этом в АИС РСА, чтобы в следующем году не повторять процедуру сначала. Куда подавать заявление

Не все знают, в какую инстанцию подавать заявление на восстановление коэффициента бонус-малус. Таких организаций может быть несколько – РСА, ЦБ РФ или страховая компания.

Обращение в страховую компанию должно быть самым эффективным, поскольку ни РСА, ни ЦБ РФ не имеют права вносить информацию в АИС РСА. Заявление необходимо адресовать руководителю, один экземпляр вручить секретарю, а второй с отметкой о вручении оставить себе. Если в компании заявление принимать отказываются, необходимо отправить корреспонденцию с уведомлением о вручении.

Срок рассмотрения заявления страховой компанией по закону не должен превышать 10 дней. Если по истечении этого времени изменения в базу РСА внесены не будут, стоит писать жалобы в ЦБ РФ и РСА.

Сама по себе жалоба в РСА может не возыметь успеха, поскольку союз выполняет роль посредника, переадресовывая заявление в страховую компанию. Каких-либо полномочий контролирующего органа он не имеет. Зачастую обращаться в страховую компанию через сайт РСА удобнее. Здесь есть образец заявления, он будет гарантированно доставлен адресату, по телефону горячей линии можно интересоваться о ходе его рассмотрения.

Написать жалобу в ЦБ РФ стоит в том случае, когда получен отказ страховой компании в восстановлении коэффициента. Жалобы можно подать дистанционно на сайте ЦБ РФ. Для этого необходимо найти раздел «Информация об ОСАГО» и внизу страницы перейти по ссылке «подать жалобу».

В открывшейся форме необходимо заполнить обязательные графы, рекомендуется подробно изложить суть вопроса и присоединить сканированные копии документов.

ЦБ РФ запрашивает необходимую информацию у РСА и страховой компании, проводит собственное расследование, проверяет данные и сообщает заявителю результат. Сроки рассмотрения

Сроки рассмотрения заявлений устанавливаются законом. Срок рассмотрения заявлений клиентов для страховой компании составляет 10 дней, для ЦБ РФ и РСА – не более 30 дней.

Восстановить значение КБМ в кратчайшие сроки помогут посредники, которые за дополнительную плату вносят коррективы в базу за несколько дней. Возвращение уплаченных средств по неправильному КБМ

Если информация о том, что вам неправильно установили класс КБМ и рассчитали стоимость полиса подтвердится, страховая компания должна вернуть вам неправомерно полученные средства. Для этого необходимо указать реквизиты счета, куда перечислить деньги.

В случае отказа произвести перерасчет, необходимо направить жалобу в ЦБ РФ. Центробанк направляет запрос в страховую компанию с требованием разобраться и отчитаться о проделанной работе. В результате вам придет письмо с расчетами, из которого будет видно за какие годы произведен перерасчет и указаны суммы, подлежащие возврату. С этим письмом обращайтесь в страховую компанию, предоставив ей реквизиты счета для возврата средств.

При отказе компании принять письмо, его необходимо отправить как заказное. Квитанцию необходимо сохранить. По трек-коду на квитанции можно на сайте Почты России уточнить точную дату вручения корреспонденции. После получения письма у страховщика не будет другого выхода, как только перечислить деньги на счет.

Если этого не произойдет, возвращать средства придется в судебном порядке.