Оценка квартиры для ипотеки

Обязательным условием выдачи ипотечного кредита выступает предоставление залога. В качестве обеспечения может предлагаться как приобретаемая, так и уже имеющаяся у заемщика недвижимость. В обоих случаях проводится оценка жилого объекта для ипотеки, что выступает требованием банка. Не исполнить его не получится. Поэтому стоит заранее изучить, как проводится оценка квартиры для ипотеки, кто занимается ценовой экспертизой, какие документы потребуются и другие сопутствующие вопросы. В статье даются ответы на них с учетом действующего законодательства и актуальных правил российских банков.

Законодательное регулирование правил оценки квартиры в ипотеку

Оценка недвижимости для ипотеки выступает одним из этапов оформления ипотечного кредита. Процедура ее проведения регламентируются сразу двумя Федеральными законами. Первым профильным выступает № 153-ФЗ, который определяет правила оценочной деятельности в России. Второй – № 102-ФЗ – устанавливает порядок их правового использования применительно к ипотеке. Положения обоих нормативных актов, относящиеся к оценке ипотечной недвижимости, заслуживают самого пристального изучения.

Необходимость и правила оценки квартиры

Основной задачей оценки квартиры в ипотеку выступает определение реальной рыночной стоимости объекта. Именно она указывается в закладной или договоре залога, что выступает обязательным требованием упомянутого выше № 102-ФЗ. Причем оно распространяется на все виды ипотечных кредитов, включая:

- покупку жилья или коммерческой недвижимости на вторичном рынке;

- приобретение квартиры в новостройке или в строящемся доме;

- рефинансирование ипотеки и т.д.

Кроме того, результат оценки используется при страховании объекта. Так как имущественная страховка выступает еще одним обязательным требованием Федерального закона об ипотеке.

Не стоит забывать о том, что отчет оценщика оказывается полезным и для заемщика. Клиент банка получает документальное подтверждение того, что сумма сделки является адекватной и соответствует текущему состоянию рынка недвижимости.

Не менее важным направлением работы оценщика становится выявление сопутствующих рисков. Например, вероятного изменения цены в ближайшее время из-за ситуации на рынке. Такая аналитика является особенно актуальной из-за большой длительности ипотечных кредитов и серьезной стоимости жилья.

Чтобы застраховаться от высоких рисков, кредиторы используют понижающие коэффициенты. Обычно их значение варьируется от 15 до 40 %. В результате потенциальный заемщик может рассчитывать на ипотеку в размере 60-85% реальной стоимости жилья. Превышение указанных цифр встречается нечасто и обычно распространяется исключительно на постоянных или добросовестных клиентов банка, получивших привилегированный статус.

Кто занимается оценкой квартиры в ипотеку?

Оценкой недвижимости для ипотеки занимаются профессиональные оценщики. Их деятельность является лицензируемой. Условиями получения лицензии выступают:

- профильное экономическое или финансовое образование;

- членство в СРО (саморегулируемой организации) оценщиков;

- опыт работы по специальности – от года;

- действующая страховка ответственности.

Практически все банки предъявляют дополнительное требование к оценщику в виде собственной аккредитации. Обойти его можно, но это требует серьезных усилий и практически всегда приводит к замедлению процедуры оформления ипотеки. Поэтому намного проще выполнить условия банка. Тем более – крупные кредитные учреждения предлагают широкий выбор профессиональных оценщиков и оценочных организаций, с которым сотрудничают.

Найти полный перечень можно на официальном сайте финансового учреждения. Или по специальному запросу, направленному в кредитный отдел/конкретному сотруднику банка.

В некоторых случаях оценку проводит сам кредитор. В подобной ситуации заемщику не остается ничего иного, как согласиться с ней (альтернатива – выбор другого потенциального кредитора).

Кто оплачивает оценку?

Расходы по оценке недвижимости для ипотеки всегда несет заемщик. Необходимая сумма зависит от нескольких факторов. Ключевые: размеры объекта, его статус (первичный или вторичный рынок, квартиры или дом), местонахождение и т.д. Уровень цен на услуги оценщиков в крупном и небольшом городе заметно разнятся. В Москве за оценку квартиры придется заплатить не меньше 5-6 тыс. рублей. В большинстве регионов – примерно 3-5 тысяч рублей.

В некоторых случаях, например, в рамках рекламной акции, за оценку жилья платят банки. Аналогичные мероприятия нередко проводят застройщики. Если заемщику становится участником подобной акции, ему удается немного снизить расходы, сопутствующие оформлению ипотеки.

Еще одним нечастым случаем самостоятельного финансирования оценки банком становится судебное разбирательство с недобросовестным заемщиком. В подобной ситуации оплатой мероприятия занимается инициатор. По крайней мере, до вынесения судебного вердикта, которым подобные расходы могут быть компенсированы за счет проигравшей стороны.

Необходимые для оценки квартиры документы

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании).

Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета, есть в акте и договоре.

Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Какие документы выдаются после оценки

Результатом работы оценщика становится отчет об оценке. Его главной составляющей выступает рыночная цена объекта недвижимости. Нередко в документе содержатся другие сведения, перечень которых определяется на основании требований кредитора. В их число обычно входят:

- данные о местоположении и адресе объекта;

- кадастровые сведения о недвижимом имуществе;

- конструктивные и технические характеристики квартиры и многоквартирного дома в целом;

- описание способа проведения ценовой экспертизы;

- оценка ликвидности и других параметров жилья;

- описание микрорайона, на территории которого расположен объект (включая логистику, инфраструктуру и другие характеристики).

Приведенный перечень не является исчерпывающим. Поэтому крайне важно заранее изучить требования кредитора к оценке объекта. Что позволит увеличить шансы на одобрение жилья, приобретаемого в ипотеку.

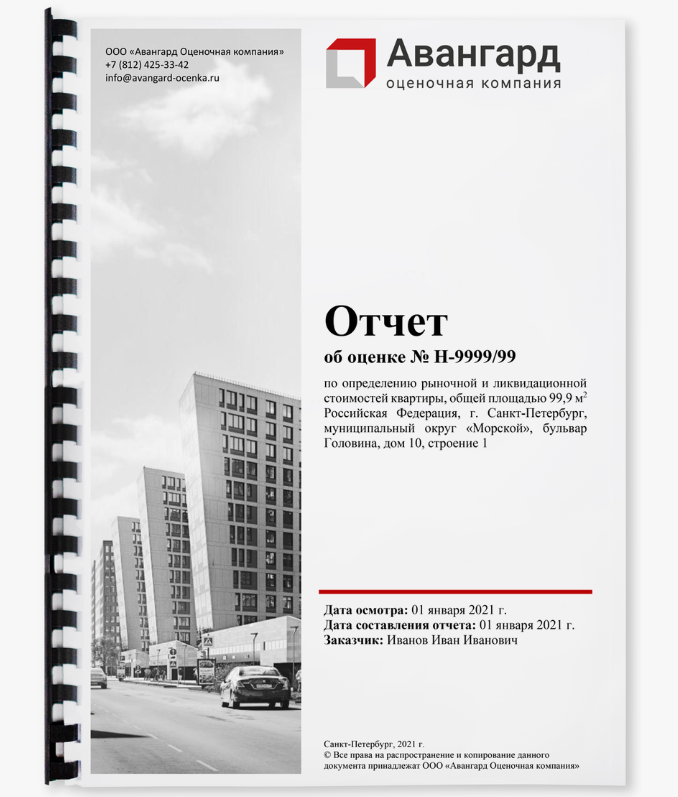

Образец отчета об оценке

Отчет об оценке стоимости объекта для ипотеки представляет собой официальный документ. Он содержит несколько прошитых страниц и выглядит следующим образом.

При работе с аккредитованным банком оценщиком (именно такой подход является самым правильным) проблем с оформлением и содержанием документа обычно не возникает. Образец отчета можно запросить как у кредитора, так и у рекомендованной им оценочной организации. Чаще всего речь идет об электронном формате документа. Хотя в некоторых случаях продолжает использоваться бумажный.

Стоимость оценки квартиры для ипотеки

Как было отмечено выше, стоимость услуг оценщика варьируется в достаточно широком диапазоне. Оценка квартиры в Москве или другом крупном городе обойдется, как минимум, в 5-6 тыс. рублей. Аналогичное мероприятие в отношении частного дома стоит еще дороже. В регионах стоимость услуг оценки недвижимости начинается с 2-3 тыс. рублей. Больше актуальной информации о реальных ценах на оценочную деятельность можно найти на сайте Сравни.

Как происходит оценка – по шагам

Общая схема проведения оценки квартиры для ипотеки выглядит следующим образом:

- Выбор оценочной организации (желательно – аккредитованной банком).

- Согласование условий оценки и заключение договора.

- Оплата услуги (авансирование или в полном объеме – в зависимости от достигнутых договоренностей).

- Предоставление исходных документов.

- Осмотр квартиры оценщиком.

- Обработка собранных данных.

- Составление и выдача отчета об оценке объекта.

Что влияет на рыночную стоимость квартиры

На реальную цену квартиры оказывает влияние множество факторов. Среди наиболее значимых можно отметить следующие:

- Месторасположение объекта.

- Год и основной материал постройки.

- Качество проектирования, строительства, а для вторичного рынка дополнительно – технического обслуживания и ремонта (текущего или капитального).

- Уровень инфраструктуры микрорайона (логистической, социальной, торговой, медицинской и т.д.)

- Этаж.

- Текущее состояние рынка недвижимости города и региона.

- Другие подобные параметры.

Как выбрать оценщика

Выбирать нужно среди тех компаний, которые аккредитованы банком, только нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти.

Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, котораяпредоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, к тому же он очень нечасто превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг.

Удобство выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Как заказать оценку квартиры

В зависимости от того, в какой банк вы планируете обращаться за кредитом, вам будут доступны разные способы оценки квартиры:

- Можно на сайте банка выбрать аккредитованную оценочную компанию и позвонить на горячую линию.

- Можно связаться с оценочной компанией на ее сайте.

- При обращении за кредитом в крупные банки можно воспользоваться специальными сервисами, которые помогают клиентам с оформлением документов, в т. ч. на их сайте можно заказать отчет о рыночной стоимости.

- Дополнительно в крупных банках существует практика заказов отчетов самими менеджерами банка, которые обслуживают сделку. Например, в Сбербанке ипотечный заемщик сможет обратиться к своему менеджеру (через сайт или по телефону) и заказать оценку.

Выбрать оценку недвижимости на Сравни

Возможные проблемы и нюансы

Как правило никаких проблем с произведением оценки рыночной стоимости предлагаемого в залог имущества не возникает.

Однако есть два важных нюанса, которые необходимо иметь в виду. Первый заключается в том, что большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты, составленные не позже, чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам.

Второй состоит в том, что в отчете об оценке должно быть четко сказано, на основании чего эксперт указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр.

Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение стоимости квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка.

Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании нельзя назвать неподъемной, однако цифра в 5-6 тысяч рублей все же является достаточно весомой. Тем более – сопутствующие оформлению ипотеки расходы ею вовсе не ограничиваются. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

FAQ

Какие основные параметры определяют рыночную стоимость квартиры?

Основными факторами, влияющими на стоимость оценки квартиры, являются:

- Регион расположения недвижимости.

- Технические характеристики здания, в котором расположена квартира.

- Техническое состояние самого объекта.

- Характеристики квартиры: этаж, площадь, наличие балкона, отделка и т. д.

- Наличие инфраструктуры.

- Отсутствие дома в списке объектов, подлежащих сносу.

Можно ли произвести оценку рыночной стоимости имущества без посещения объекта специалистом компании?

В отдельных компаниях есть услуга экспресс-оценки имущества, когда она производится по фотографиям, предоставленным клиентом. Она позволяет сэкономить время со сбором документов для оценки, сокращается время составления отчета, но его стоимость может быть выше, чем у стандартного.

Банки могут выставлять ограничения по экспресс-оценки. Например, в Сбербанке есть ограничения по сумме кредита, требование по составлению отчета только через “Домклик”, услуга доступна только в отдельных регионах.

Можно ли оформить ипотеку без оценки квартиры?

Взять ипотечный кредит без оценки стоимости квартиры теоретически возможно. Однако, на практике подобные ситуации встречаются очень редко. Заявления некоторых банков о выдаче ипотеки без оценки обычно оказываются рекламными декларациями.

Вывод

- Отчет о рыночной стоимости имущества является официальным документом, подтверждающим стоимость закладываемой в обеспечение по кредиту квартиры или дома.

- Он помогает избежать споров относительно ценности объекта.

- Произведение оценки квартиры для ипотеки фактически является одним из обязательных этапов оформления кредита.

- Заемщикам нужно быть готовым к тому, что банк затребует отчет о рыночной стоимости закладываемого имущества при рассмотрении заявки на выдачу ипотеки.

- Заказывать отчет лучше и правильнее всего в компаниях, аккредитованных банками.

- Главными критериями выбора оценщика являются стоимость и скорость выполнения услуги.

- На оценку потребуется от 2 до 5 (реже – 7-8) рабочих дней, но есть возможность заказать оценку без выезда специалиста и отчет будет готов за 1 день.

- В среднем отчет обойдется заемщику в 5-6 тысяч рублей, может быть выше или ниже в зависимости от конкретного объекта, его характеристики и местонахождения.