Погашение ипотеки материнским капиталом

Рождение ребенка в семье предоставляет право на получение материнского капитала. Частым направлением его расходования становится погашение ипотеки. Рассмотрим более внимательно порядок реализации мероприятия, его плюсы и минусы, а также сопутствующие риски.

Определение материнского капитала

Материнским капиталом называют средства, которые выделяются в виде государственной поддержки на рождение ребенка. Помощь из бюджета является целевой и может быть израсходована исключительно по нескольким направлениям: улучшение жилищных условий ребенка, его образование или увеличение пенсионных выплат матери.

Закрытие ипотеки материнским капиталом

Направление материнского капитала на улучшение жилищных условий является самым популярным способом его расходования в российских семьях. Деньги направляются на первоначальный взнос или погашение взятого ранее кредита.

Погашение ипотеки материнским капиталом возможно, если соблюдены следующие условия:

- Семья приобрела в ипотеку жилую недвижимость и кредит еще не погашен.

- Она имеет право на государственную поддержку, т. е. соответствует требованиям, установленным Законом «О дополнительных мерах государственной финансовой поддержки семей, имеющих детей».

Погасить ипотеку можно полностью или частично. Если остаток кредита меньше суммы МК, можно использовать его часть, чтобы закрыть ипотеку полностью.

Изменения в законодательстве

Порядок назначения, выплаты и использования материнского капитала установлен ФЗ №256, который был принят в 2006 г. За почти два десятка лет, прошедших с того момента, он существенно изменился и совершенствовался, расширилась сфера его действия. Большее количество семей получило возможность воспользоваться государственной поддержкой. К тому же существенно расширился список условий, соответствие которым позволяет получить материальную помощь.

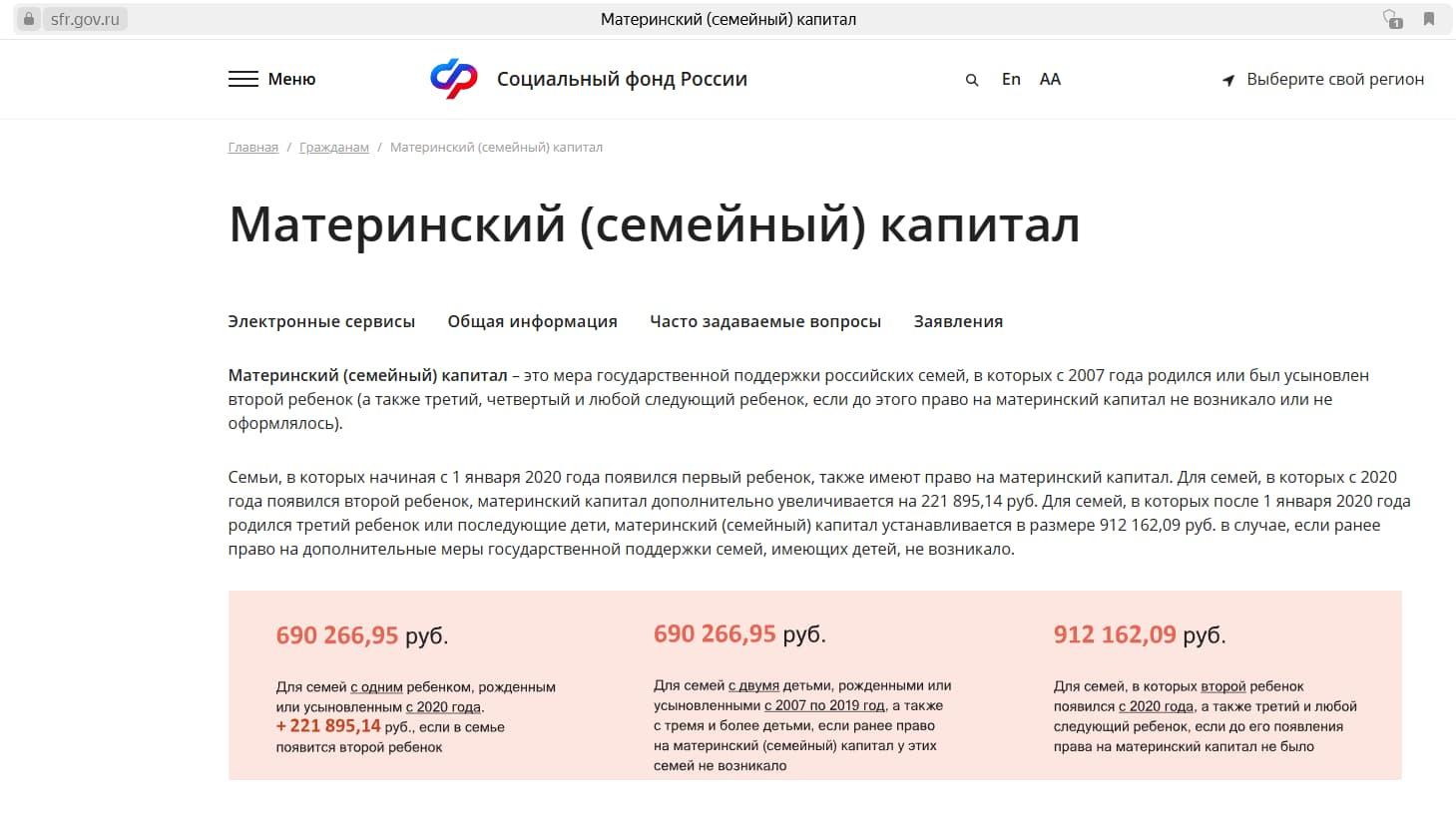

Важным дополнением становится ежегодная индексация размера материнского капитала. По состоянию на 2025 года его величина составляет 690,3 тыс. руб. на первого и 912,2 тыс. рублей на второго ребенка. В 2026 году планируется увеличение обеих цифр до 726 и 959 тысяч рублей соответственно.

На рассмотрение заявления на расходование МК выделено до 10 рабочих дней (ранее было 30 дней), на выдачу не более 5 дней (ранее было 15 дней). Оформить заявление и получить сертификат можно электронно.

Полное и частичное погашение ипотеки

Если ваш остаток долга по ипотеке небольшой и средств МК капитала достаточно, чтобы полностью его закрыть, вы можете это сделать. Использовать можно весь МК или его часть. В финансовом плане вы выиграете немного, т. к. при небольшом остатке задолженности при аннуитете основные проценты уже ранее оплачены и деньги уйдут на погашение тела кредита. Но вы освободитесь от долгов, и сможете думать о дальнейших приобретениях, например, оформить кредит на покупку автомобиля.

Если ипотека оформлена не так давно и долг большой, можно сделать частичное погашение ипотеки материнским капиталом. Это позволит уменьшить переплату по договору. Вам будет пересчитан график платежей. Можно сократить срок кредитования или уменьшить сумму ежемесячного взноса, оплатить проценты за пользование заемными средствами. Чтобы рассчитать, что выгоднее, можно воспользоваться онлайн-калькулятором расчета ипотеки. Практика показывает, если ипотека оформлена недавно, то выгоднее МК направлять на уменьшение срока кредита.

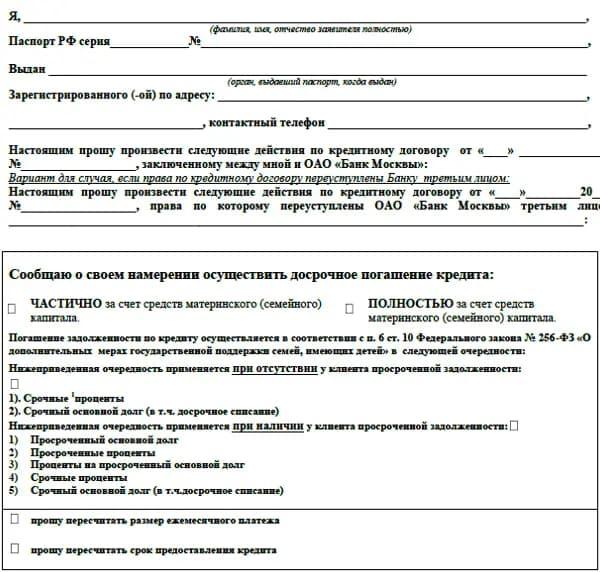

Досрочное погашение ипотеки материнским капиталом должно быть выполнено в соответствии с требованиями банка о досрочном погашении кредита. Стандартно заемщик должен уведомить кредитора о своем намерении в срок не менее чем за 30 дней до предполагаемой даты платежа.

Что требуется для использования материнского капитала для погашения ипотеки?

Чтобы воспользоваться материнским капиталом на погашение ипотеки, нужно получить Сертификат из Социального фонда России. Для этого нужно обратиться с заявлением в СФР, МФЦ или подать заявление в личном профиле на портале Госуслуг.

Помимо заявления необходимы следующие документы:

- Паспорт.

- Свидетельство о рождении.

- Доверенность, если сертификат получает доверенное лицо.

Как только СФР одобрит выдачу, сертификат автоматически сформируется и направляется в личный кабинет пользователя на сайте СФР или портале Госуслуг.

Кто может воспользоваться материнским капиталом для закрытия ипотечного кредита?

Погашать ипотеку досрочно или в срок средствами МК возможно для всех заемщиков, которые имеют право на получение государственной поддержки. Это можно сделать, не дожидаясь, когда ребенку исполнится 3 года.

Причем не имеет значение, на кого выписан сертификат, на супруга или супругу. Например, титульным заемщиком по ипотеке выступает супруг, а сертификат получила супруга, им можно погасить ипотеку стандартным способом. Это возможно, если супруги находятся в официальном браке.

Кто получит отказ в использовании материнского капитала?

Обратите внимание на случаи, когда могут отказать в погашении ипотеки средствами МК:

- Если в кредитном договоре в цели кредитования не указано, что кредит получен на покупку жилья.

- Если супруги живут гражданским браком, заемщиком по кредиту выступает отец, а сертификат оформлен на мать.

- Нет согласия родителей на выделение долей на ребенка в квартире после погашения ипотеки.

Пошаговая инструкция погашения ипотеки материнским капиталом

Действия по направлению материнского капитала на погашение ипотеки выглядят следующим образом:

- Получить сертификат на МК, можно в электронной форме.

- Обратиться в банк-кредитор за справкой об остатке долга.

- Написать заявление в СФР о распоряжении МК.

- Подать заявление в банк-кредитор на досрочное погашение ипотеки с указанием, каким образом пересчитать график.

- После перечисления средств банк проведет необходимые проводки.

- Заемщик посещает кредитную организацию для получения нового графика или справки об окончательном погашении кредита.

Сегодня, чтобы погасить ипотеку МК в Сбербанке, ВТБ, Россельхозбанке и ряда других кредитных организаций, посещать СФР нет необходимости. Все можно оформить в банке-кредиторе. Все запросы в СФР банк осуществляет самостоятельно.

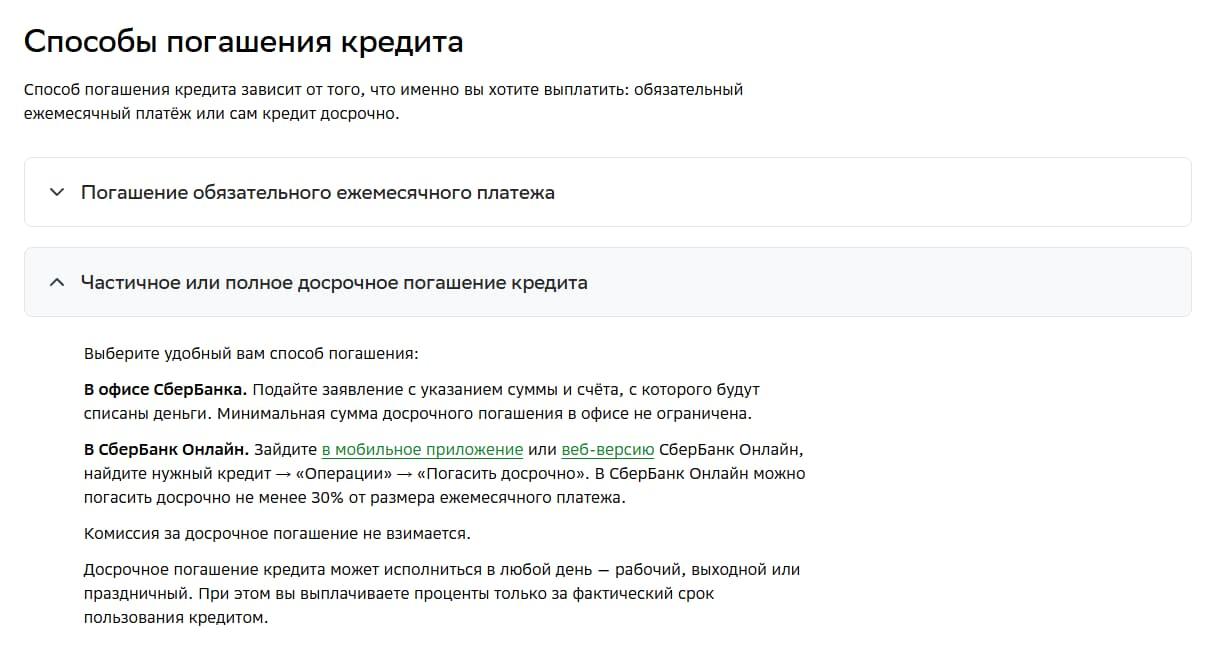

Заявление на досрочное погашение также может быть сформировано онлайн, в личном кабинете интернет-банка или мобильном приложении. Там же можно получить новый график или проверить, что задолженность полностью погашена.

Если оформлять сделку онлайн, собирать документы для погашения ипотеки материнским капиталом не потребуется. При оформлении офлайн, возьмите с собой в СФР паспорт и свидетельство о рождении ребенка.

Правила составления и образцы заявлений на распоряжение материнским капиталом

Образцы заявлений можно посмотреть и скачать на сайте СФР.

Снятие обременения с жилья

После погашения ипотеки бывшие заемщики должны снять обременение с объекта недвижимости. Сервисы банков позволяют это сделать онлайн, без посещения МФЦ. Например, в Сбербанке процедура запускается автоматически, после того, как долг полностью закрыт. Она занимает до 10-14 дней, затем пользователь получит оповещение, что обременение снято.

Выделение долей ребенку или детям

В течение 6 месяцев после погашения ипотеки собственник недвижимости должен переоформить ее и выделить доли на всех членов семьи.

Оформление производится через оформление дарственной или подписанием соглашения на передачу ребенку части имущества.

Другие направления расходования материнского капитала

Распоряжение материнским капиталом возможно по следующим направлениям:

- Ежемесячная выплата на ребенка.

- Приобретение жилья без участия заемных средств.

- Обучение ребенка.

- Пенсия матери.

- Реабилитация ребенка-инвалида.

Преимущества и недостатки

Рассматриваемое мероприятие не имеет минусов, а плюсы очевидны, так как Вы:

- сможете досрочно рассчитаться с долгом.

- снизите нагрузку на семейный бюджет.

- уменьшите переплату по кредиту.

Хорошим преимуществом является то, что погасить долг можно онлайн, без хождения по различным инстанциям.

Сопутствующие риски

Обратите внимание на возможные риски:

- Квартиры, приобретенные за счет средств МК сложнее продать.

- Уменьшаться суммы налогового вычета.

- Банк может отказать в рефинансировании задолженности.

FAQ

Может ли банк отказать в приеме средств МК для погашения ипотеки?

Нет, банк обязан осуществить погашение досрочно или в срок по заявлению заемщика без предъявления дополнительных условий и штрафных санкций.

Какой размер доли в квартире должен быть выделен на детей?

Стандартно не менее суммы средств МК, но закон не устанавливает конкретные цифры.

Вывод

- Ипотека может быть погашена материнским капиталом в срок или досрочно.

- Средствами можно погасить задолженность и проценты.

- Заемщику потребуется подать заявление в банк, все остальные действия кредитор осуществит самостоятельно.