Договор банковского вклада

Многие клиенты, заключая договор банковского вклада, не особо внимательно читают его условия, и соответственно не всегда учитывают некоторые нюансы соглашения.

Для того чтобы не возникло спорных моментов, мы расскажем, что представляет собой этот договор и на что нужно обратить внимание.

Понятие договора банковского вклада

Договор банковского вклада — это заключенное между двумя сторонами соглашение, при котором одна сторона в виде вкладчика доверяет свои средства на хранение, а вторая сторона, представленная банком, обязуется в установленный срок вернуть эти деньги с учетом начисленных за использование средств процентов в установленном размере.

То есть, говоря простыми словами, это документ, который защищает права вкладчика и предписывает обязанности финансовой организации. Правильно составленный договор может помочь компании избежать рисков по потере предполагаемого дохода и обезопасить клиента от разорения. Соответственно выигрывают обе стороны.

Так, предметом договора являются деньги, которые вкладчик готов внести на счет банка.

Форма договора является исключительно письменной, в которой в обязательном порядке оговариваются сроки депозитного соглашения и порядок выплаты основной суммы и процентов.

Что говорит закон?

Порядок заключения договора банковского вклада и последующего его применения регламентируется правовой базой Гражданского Кодекса. Статья 834 п. 1 дает вышеуказанное определение договору и устанавливает права и обязанности сторон. Согласно статье 426, того же закона, договор, подписанный с вкладчиком, если он является физ. лицом, официально признается публичным. Поэтому его условия будут идентичными для всех вкладчиков. То есть он не прописывается для каждого в отдельности, устанавливая единые правила.

Согласно статье 836 п. 44, устанавливаются общие требования к форме договора, которые, конечно, не запрещают вносить свои изменения и особенности.

У всех финансовых организаций договор будет типовым, но не идентичным.

Условия

В обязательном порядке договор банковского вклада прописывает условия как для клиента, так и для банка.

Они представлены требованиями и правами сторон.

Так, в обязанности банка входят такие условия:

- принять от клиента предлагаемую им сумму вклада;

- в установленный договором срок возвратить ранее полученную сумму;

- бережно хранить тайну вклада, не разглашать посторонним личность вкладчика и размер вклада;

- выплатить в полной мере проценты, положенные вкладчику после окончания договора.

По заключенному договору банк имеет право:

- использовать денежные средства, положенные на депозитный счет, по собственному усмотрению;

- лишить вкладчика положенных ему процентов за неисполнение, предписанных договором обязанностей.

В свою очередь, вкладчик имеет следующие права:

- он вправе востребовать свои деньги в полном объеме в любое выбранное время;

- может требовать выплаты процентов за вкладную операцию в полном объеме;

Но помимо прав он приобретает и обязанности:

- не препятствовать деятельности банка;

- не изымать вложенные деньги ранее срока.

На этом, пожалуй, и строятся основные условия договоренности банка и вкладчика.

Какие бывают виды

В практике банков существует всего 2 основных вида банковских вкладов:

- До востребования — когда по условиям договора вкладчик сам вправе решать, когда забрать свои деньги и положенные ему проценты;

- Срочные — когда заключается договор на определенный срок и клиент обязуется не забрать свои деньги до его окончания.

В какой форме заключается договор банковского вклада

Как мы уже определились, форма договора банковского вклада устанавливается законом. Она может быть исключительно письменной. Но в силу особенностей, может быть и прописан на бумаге, и составлен с помощью электронного договора, который потом может быть распечатан на бумагу и служит доказательством совершенной сделки.

Письменная форма тоже может иметь несколько подвидов с разными характеристиками:

- в виде сберегательной книжки - туда необходимо вносить ежемесячные записи о процентах, этим занимается кассир в банке. Следовательно, клиент вынужден постоянно обращаться в отделение банка;

- в форме сертификата, по которому потом можно получить выплату. Он может быть именной, номерной или на предъявителя;

- выраженный обычным привычным многостраничным договором, но полностью соответствующим требованиям ГК о соблюдении правил составления вкладных договоров.

Электронная форма договора предполагает составление и выдачу клиенту электронного документа, содержащего договор на осуществление банковской вкладной операции подписываемый электронной подписью, хранящейся в дальнейшем в базе банка.

Он является полноправным и в полной мере защищает права вкладчика перед банком.

Порядок заключения

При заключении договора клиенту необходимо обратить свое внимание на несколько моментов. Во-первых, договор заключается исключительно в письменной форме. Причем подписываемых экземпляров непременно должно быть два. Для клиента очень важно просмотреть оба экземпляра, чтобы убедиться в идентичности подписываемых соглашений. После подписания соглашения один экземпляр остается в банке, второй — у клиента.

Во-вторых, в обязательном порядке на договорах должна стоять подпись сотрудника банка, с которым оформляется пакет документов.

В-третьих, в конце документа должна стоять дата заключения договора и его номер.

Понятие и содержание договора банковского вклада

Договор банковского вклада - это не что иное, как соглашение двух сторон, принимающих на себя определенные обязанности и получающие выгоду после окончания срока действия договора. В случае с клиентом — он получает выгоду в виде разработанных процентов за использование его средств. А банк — получает возможность непосредственно использовать полученные на хранение деньги в собственном обороте. То есть он может выдать кредит и получить прибыль, которая потом и разделится между ним и вкладчиком.

В договоре очень подробно расписываются права и обязанности банка, вкладчика, условия на которых оформляется вкладная операция, сроки, размер процентов и многое другое.

Стороны договора банковского вклада

Чаще всего сторонами договора выступает всего двое:

- Непосредственно банк или другая финансовая организация, принимающая вклад на свое бережное хранение.

- Вкладчик — передающий собственные сбережения банку. Но вкладчик может быть представлен как физлицом, выступающим от своего имени или от имени доверителя, так и юр лицом — представляющим интересы компании.

Судебная практика

В случае четко составленного договора, и выполнения своих обязательств обеими сторонами, каждый из участников Вкладной операции останется в выигрыше. Но существуют некоторые нюансы, когда одна из сторон нарушает свои обязанности в другой стороне приходится обращаться в суд.

Как правило, суд практически всегда остается на стороне пострадавших. Истцом может проходить как банк, так и вкладчик. Наиболее частыми причинами обращения в судебные инстанции являются:

- отказ от выплаты процентов банком;

- банкротство банка и как следствие невозможность выплатить как основную сумму вклада, так и процентов;

- требование клиентом вернуть деньги ранее срока вместе с процентами и многое другое.

То на что обязательно нужно обратить внимание — правильность заполнения документов: ФИО, паспортные данные и другое. При некорректном заполнении данных банк может отказать в дальнейшем в выдаче вклада.

Еще один важный нюанс — гражданин обязан оповещать финансовое учреждение обо всех изменениях в его личной информации — смена фамилии, прописки и другом.

Это обезопасит клиента от дальнейших проблем.

Сроки договоров

Как правило, сроки договора банковского вклада оговариваются в момент его заключения. Чаще всего они составляют от 3 до 36 месяцев. Это зависит от многих факторов: от общей финансовой стабильности клиента, банка, государства ну и, конечно, депозитной программы, выбранной вкладчиком. Еще не забудем о рисках и процентной ставке ну и суммы вкладной операции.

Так, во время пиковой кризисной ситуации в стране большинство вкладчиков выбирали срок до шести месяцев, а то и меньше, бывают договора и на один месяц, чтобы избежать повышенных рисков потери собственных денег. А в более стабильно время значительное число вкладчиков доверяли свои деньги банкам на срок от 24 до 36 месяцев.

В договоре обязательно прописывается выбранный срок вклада, после истечения которого вкладчик обязуется забрать свои деньги, а банк их выплатить.

Но бывают исключения, когда вкладчик не приходит вовремя за своими деньгами и банк пролонгирует договор на такой же срок или переводит сбережения на счет до востребования.

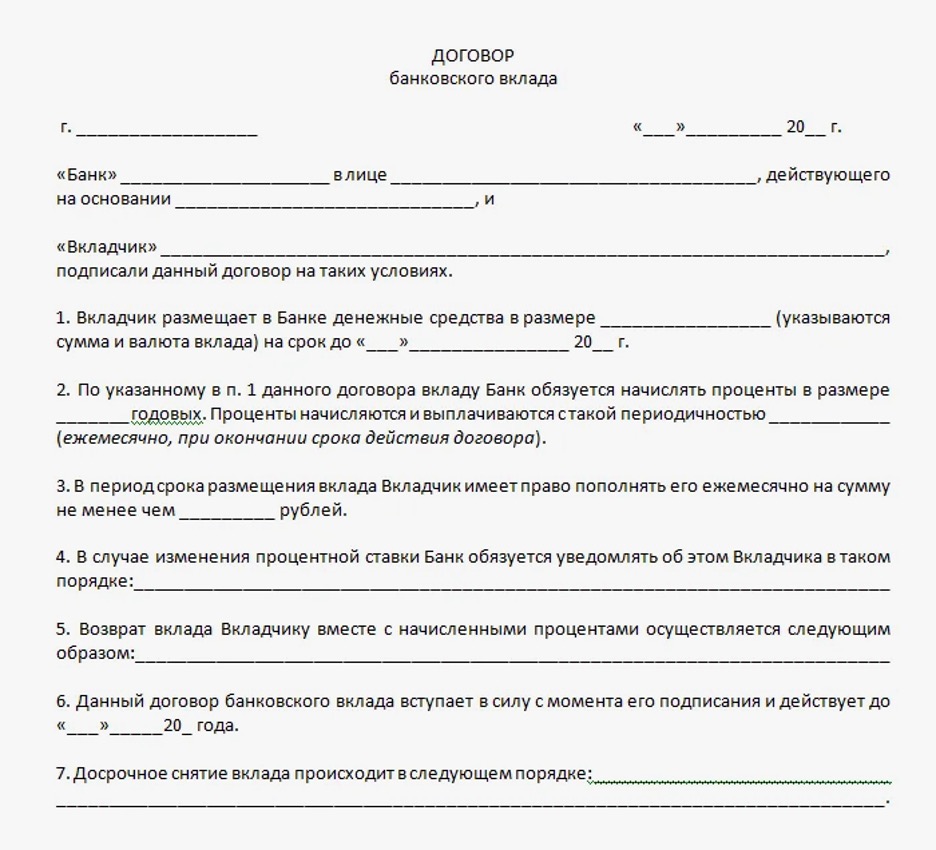

Образец заполнения и бланк договора банковского вклада

Так как каждый банк самостоятельно решает, как будет выглядеть конечный договор банковского вклада, то и образец его нужно искать на сайте финансовой организации где будет заключена сделка. Но для общего понимания, приведем пример образца бланка на банковское обслуживание клиентов по вкладным операциям, который доступен для скачивания по ссылке (незаполненный бланк документа, который можно использовать как шпаргалку, выглядит следующим образом).

Прекращение и расторжение договора

Договор на обслуживание вклада может быть прекращен по двум причинам: окончание срока действия договора и досрочное расторжение. При прекращении действия договора согласно установленным срокам — клиент вправе просто прийти в банк и с имеющимися у него на руках документами и забрать свой вклад с положенными ему процентами.

В случае досрочного расторжения, банк оставляет за собой право изменить процентную ставку и вернуть клиенту только основную часть вклада и мизерный процент как при вкладах "до востребования".Если договор расторгается досрочно, тогда клиент должен написать заявление на имя управляющего, подождать положительного решения, в среднем эта процедура занимает от 3 до 5 банковских дней, и после того как поступит на отделение банка ответ с положительным решением, он может забрать свои деньги.