Документы для получения ипотеки в Сбербанке

Для получения ипотечного кредита требуется определенный набор документов. Банк, изучив бумаги потенциального заемщика, принимает решение о том, предоставлять ли ему кредит или нет. В зависимости от требуемого ипотечного продукта, занятости, уровня заработной платы, наличия или отсутствия детей, супруга и поручителей, пакет документов может сильно отличаться. Более того, для некоторых клиентов банк может делать исключения и требовать меньше или больше бумаг.

Какие документы потребуются?

Большая часть документов, которые нужны для получения ипотеки в Сбербанке (сегодня подобные кредиты оформляются через Домклик) – это стандартный набор бумаг. Кроме него могут требоваться дополнительные документы, например, если клиент с плохой кредитной историей и банк хочет перестраховаться.

И в отдельных случаях, когда потенциальный заемщик планирует оформлять не стандартный ипотечный продукт, а одно из эксклюзивных предложений, типа «Молодая семья», нужны еще документы из расширенного перечня.Стандартный пакет

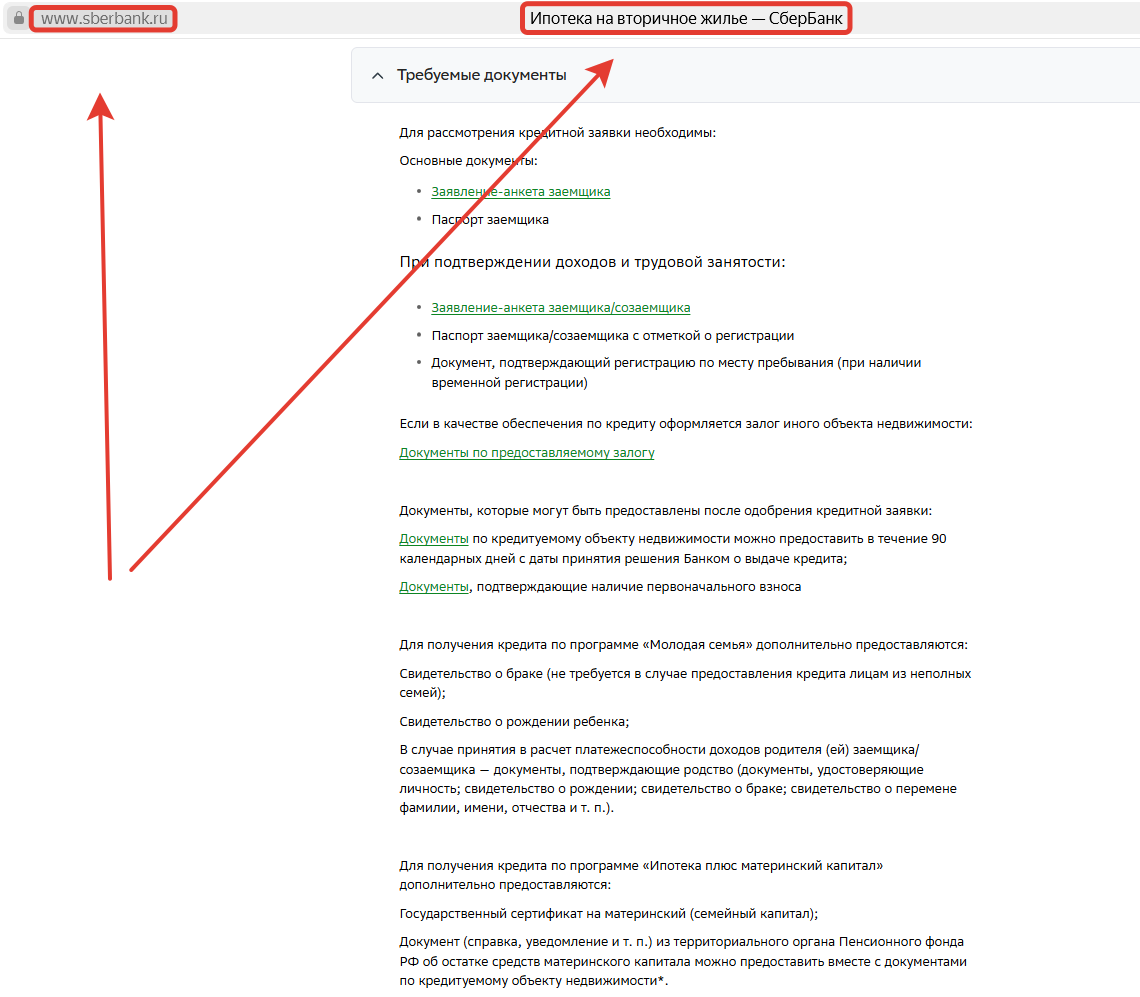

В стандартный пакет документов входят:

- Анкета клиента. Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. Теоретически допускается вариант кредитования без прописки (например, при наличии временной регистрации), но каждый такой случай рассматривается в индивидуальном порядке.

- Один из дополнительных документов, способны подтвердить личность клиента. Это может быть военный билет, служебное удостоверение (для сотрудников органов или военных), а также удостоверение водителя. Если ничего перечисленного нет, подойдет заграничный паспорт или страховое свидетельство (СНИЛС).

Дополнительные документы

Все вышеперечисленное верно практически для любых ситуаций, так как банк подразумевает, что уж эти документы у человека точно есть. Если же чего-то нет (например, второго документа, подтверждающего личность), этот вопрос также будет рассматриваться отдельно. Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Если у потенциального заемщика уже есть оформленная в Сбербанке зарплатная карта, ситуация с подтверждением доходов становится еще проще. Банк самостоятельно берет выписку и делает справку на основании своих данных. Тут важно, чтобы клиент больше нигде не получал зарплату другим способом, так как эту информацию банк использовать без дополнительных документов не сможет.

Пенсионерам придется предоставить справку из государственных органов власти о том, сколько он получает ежемесячно. Кроме того, если есть официальные дополнительные источники дохода, по ним нужно будет предоставлять документы отдельно.

Например, если у клиента уже есть недвижимость, которую тот сдает в аренду, то понадобится договор аренды.Ниже представлен перечень документов, который требуется предоставить в СберБанк для получения ипотеки на вторичное жилье. Важно помнить, что оформление ипотечного кредита осуществляется через сервис Домклик.

Расширенный перечень

Для каждой отдельной ситуации с уникальными продуктами банка требуются дополнительные документы. Как правило, на те продукты, которые зависят только от банка, перечень бумаг особо не меняется. А вот для продуктов, в которых участвует государство (например, использование материнского капитала для получения ипотечного кредита), требуется дополнительная документация.

Для программы «Молодая Семья»

Кроме стандартного набора документов, для получения ипотеки по программе «Молодая Семья» дополнительно требуется:

- Свидетельство о рождении ребенка (по количеству детей).

- Свидетельство о браке. Оно может не требоваться, если кредит оформляется лицом без мужа/жены.

По данной программе с целью минимизации рисков также могут учитываться доходы родителей клиента. В такой ситуации нужны документы, способные подтвердить родство с заемщиков, личность родителей и уровень их доходов.

Например, паспорт, свидетельство о рождении клиента и справка 2-НДФЛ.

Для ипотеки с материнским капиталом

- Сертификат на материнский капитал. Он может быть оформлен как на мужа, так и на жену.

- Справка из Пенсионного фонда о текущем остатке на счету капитала. Данный документ необязательно предоставлять сразу, достаточно принести его в течение трех месяцев с момента получения одобрения от банка. Следует учитывать, что данная бумага действительна только в течение 30 дней, потому заказывать ее заранее бессмысленно.

Для ипотеки с государственной поддержкой

Для оформления ипотеки с господдержкой перечень документов практически идентичен стандартному набору. Но к нему нужно добавить свидетельство о рождении детей (всех) и, что немаловажно, подтверждение гражданства РФ у ребенка (если данной информации нет в свидетельстве о рождении). Также потребуется брачный контракт, если он заключался между супругами.

Необходимые документы по недвижимости

Во многих случаях, при оформлении ипотеки в залог передается та недвижимость, которую и планируется приобрести. Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Самым основным считается свидетельство о госрегистрации.Следующий по важности – документ, который и стал причиной получения свидетельства. Это мог быть договор дарения, покупки-продажи или свидетельство о получении наследства.

Обычно также требуется отчет об оценке имущества. Его нужно заказывать у лицензированной оценочной компании. Следует учитывать, что с момента оформление отчета до момента подачи в банк не должно пройти больше полугода. Иначе этот документ придется заказывать (и платить за это) еще раз.

Также требуется выписка из Единого государственного реестра недвижимости (ЕГРН). Эта справка действует всего 1 месяц, так что придется торопиться. Лучше всего сразу подать все документы, которые уже есть на руках и только тогда, когда банк примется за рассмотрение и потребует дополнительной документации – запросить эту выписку (как и отчет об оценке). В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

Если потенциальный заемщик женат или замужем, нужно разрешение на передачу недвижимости в залог заверенное нотариально. Но если он разведен, значит нужен другой документ, подтверждающий, что залоговое имущество было приобретено до брака или же, что бывший супруг/супруга не имеет претензий на данное имущество (например, решение суда о том, что квартира является частью имущества, которое отходит заемщику в рамках бракоразводного процесса). Если подобные взаимоотношения между супругами разрешались в рамках брачного контракта, тогда нужно предоставлять именно его. Кроме того, если в квартире прописано или одним из собственников является несовершеннолетнее лицо, также требуется разрешение на передачу имущества в залог от органов опеки.