Права и обязанности созаемщика по ипотеке

Созаемщик несет ответственность по ипотеке наравне с заемщиком, но его функции отличаются от требований к поручителю.

При решении выступить солидарным заемщиком по ипотечному договору, следует точно знать о возможных последствиях, требованиях, которые выставляются банками, возможности отказа от обязательств.

Кто такой созаемщик по ипотеке?

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

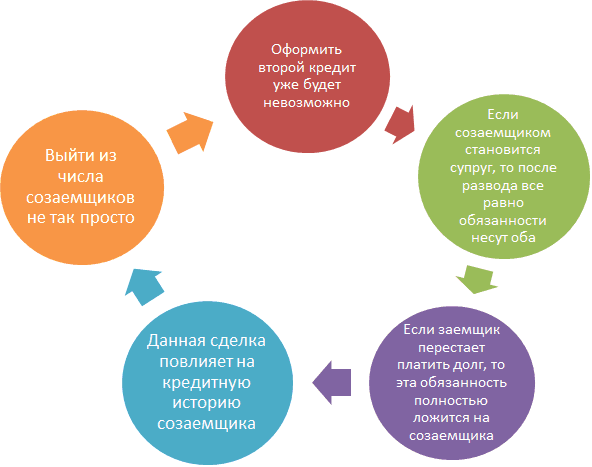

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга. Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

- Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Требования к созаемщикам по ипотеке

Степень ответственности созаемщика по договору не меньше, чем у основного заемщика, поэтому банки осуществляют его проверку на платежеспособность, качество обслуживания предыдущего долга, уровень достатка, добропорядочность и т. д.

Конкретные требования зависят от программы ипотечного кредитования, имеющейся у кредитора. Общие требования аналогичны тем, что предъявляются к основному заемщику:

- Наличие гражданства РФ, постоянной или временной регистрации;

- Возраст от 20–21 года до 55–60 лет;

- Хороший уровень платежеспособности, требование предоставления справок может отсутствовать, но если есть возможность, то лучше всегда их предоставлять;

- Наличие минимального стажа от 3–6 месяцев;

- Наличие положительной КИ.

В некоторых кредитных организациях существуют ограничения по созаемщикам: ими могут выступать только наемные работники, но не индивидуальные предприниматели, владельцы бизнеса, с долей более 5%, руководители и т. д.

В чем отличия созаемщика по ипотеке от поручителя?

Созаемщик и поручитель являются дополнительными условиями обеспечения возврата долга, но имеют существенные различия.

Параметры | Созаемщик | Поручитель |

Право на приобретаемую недвижимость | Есть | Нет |

Роль дохода для получения более крупной суммы кредита | Да | Нет |

Ответственность | На все время действия договора | Только при непогашении ипотеки в срок заемщиком |

Созаемщик может не выплачивать задолженность, но быть собственником недвижимости, с поручителем наоборот, он не будет являться собственником, но возможно ему придется оплачивать долг. Доходы созаемщика учитываются при расчете максимальной суммы кредита, доходы поручителя в расчет не принимаются.

Созаемщик по кредиту обязан вносить ежемесячные платежи по кредиту наряду с заемщиком, ответственность поручителя наступает в случае непогашения долга заемщиками.

Права созаемщика по ипотечному кредиту

Права созаемщика по ипотечному договору должны быть четко определены в кредитном договоре, в т. ч. права на приобретаемую недвижимость. Они зависят от статуса приобретаемой недвижимости, наличием брачного договора или другого документа, который определяет границы прав и ответственности созаемщика.

Обязанности созаемщика

Обязанности созаемщика и заемщика определяются кредитным договором и заключаются в своевременном обслуживании долга. Созаемщик обязан погасить задолженность, если основной заемщик не может этого сделать.

Кредитный договор может определять порядок погашения долга. Например, кредит погашает заемщик, в случае невозможности погашения, обязанность переходит на созаемщика или кредит погашается заемщиком и созаемщиком в равных долях ежемесячно и т. д.

Что стоит учесть, прежде чем стать созаемщиком?

Прежде чем принять решение о выступлении созаемщиком по ипотечному договору, следует учитывать следующее:

- Договор заключается на срок 25–30 лет, за это время многое может измениться, в т. ч. уровень доходов как основного заемщика, так и созаемщиков по договору. Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.

- Созаемщик может выступать в этом статусе по нескольким договорам (при достаточной платежеспособности), но приобрести недвижимость в ипотеку самому в качестве основного заемщика он не сможет.

- Следует точно определять права созаемщика на недвижимость по ипотеке. Это может быть оформлено отдельным договором, в т. ч. брачным контрактом.

- Созаемщик не может просто так отказаться от обязанностей по договору.

Может ли созаемщик отказаться от своих обязательств?

Решение выйти из созаемщиков может быть реализовано в большинстве случаев только через суд, т. к. банки не охотно идут на изменения условий кредитного договора. Для суда должны быть представлены неоспоримые доказательства невозможности дальнейшего участия в сделке.

В случае достижения согласия между сторонами к кредитному договору может быть подписано соглашение о выводе созаемщика и с привлечением нового, либо договор разделяется на 2 с выделением долей заемщика и созаемщика.

В каких случаях?

Необходимостью вывода созаемщика может стать расторжение брачного союза, при наличии судебного решения о разделе имущества. В этом случае, в решении должно быть оговорено, что одна сторона принимает на себя обязательства по выплате долга с правом оформления недвижимости в собственность, а вторая сторона отказывается от претензий к объекту и выходит из участия в сделке.